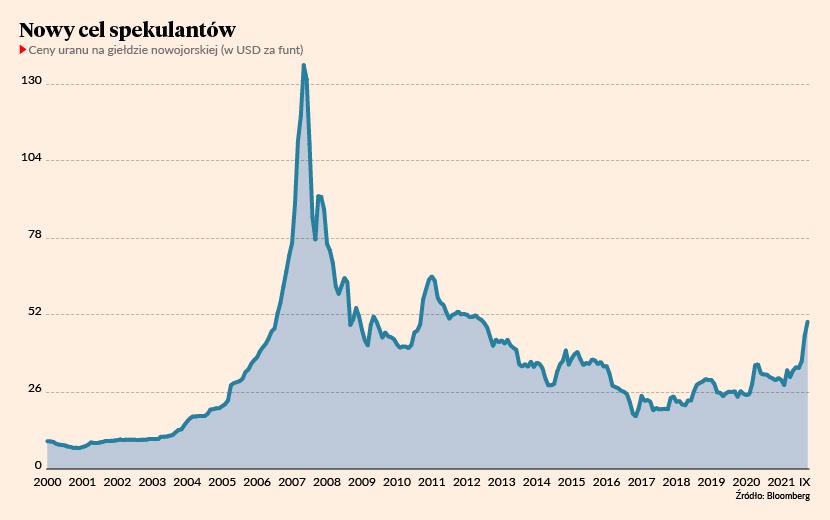

Jeszcze pod koniec sierpnia kontrakty terminowe na nowojorskiej giełdzie towarowej wyceniały uran na 34-35 USD za funt. We czwartek 16 września było to już prawie 50 USD za funt. Mówimy więc o ponad 40-procentowej zwyżce w trzy tygodnie. Giełdowe notowania uranu znalazły się na najwyższym poziomie od 2012 r.

Długa cisza, a potem wielkie „bum”

Uran od lat jest modnym tematem w środowisku inwestorów poszukujących alternatywnych i niszowych, czasem nieco zapomnianych inwestycji, które potencjalnie mogą dostarczyć spektakularnych stóp zwrotu. Podobnie jak w przypadku innych tego typu „koników” rzeczywistość latami zawodziła fanów tego ciężkiego metalu.

W szczycie uranowej hossy w czerwcu 2007 r. funt tzw. żółtego ciastka (ang. yellowcake) w Nowym Jorku wyceniano na przeszło 130 USD. Po pęknięciu kredytowego balonu w latach 2007-09 notowania uranu spadły do 40 USD. Atak uranowych byków wynoszący ceny w okolice 60 USD został zdruzgotany przez katastrofę w Fukushimie, która na wiele lat pogrzebała nadzieje entuzjastów energetyki atomowej.

Trwająca wiele lat „nuklearna zima” (metaforyczna, a nie dosłowna) przełożyła się na długą bessę na rynku uranu, której kulminacją było zejście cen surowca w rejon niespełna 20 USD za funt jesienią 2016 r. Później zaczął się żmudny proces odbudowy rynkowego sentymentu, który trwał do wiosny 2020 r. Gdy świat pogrążał się w otchłani covidowego kryzysu, ceny uranu zaczęły rosnąć z obawy o zakłócenia w dostawach surowca. Druga fala uranowej hossy zaczęła się kilka tygodni temu.

W przypadku uranu inwestorzy liczą jednak na znacznie więcej. Rynek ten jest bowiem bardzo specyficzny. Zasadniczo uranem (a konkretnie oktatlenkiem triuranu U3O8) handluje się w ramach wieloletnich bilateralnych kontraktów pomiędzy kopalniami a firmami operującymi elektrowniami atomowymi. Jako że jest to klasyczny towar podwójnego przeznaczenia (z wiadomym zastosowaniem do celów militarnych) obrót nim jest ściśle nadzorowany przez rządy i organy bezpieczeństwa. Nie można tak po prostu pójść do magazynu i kupić kilka ton „żółtego ciastka”.

Można za to zająć spekulacyjną pozycję w kontraktach (lub opcjach) na nowojorskim rynku terminowym lub zainwestować w akcje spółek uranowych czy specjalistycznych funduszy inwestycyjnych. Chodzi jednak o to, że w uranie wszystko dzieje się albo bardzo długo, albo bardzo gwałtownie. Bardzo długo zwykle trwa bessa lub marazm, które to okresy liczone są w dekadach. Natomiast hossa jest błyskawiczna i spektakularna. W latach 70. ceny uranu skoczyły z niespełna 10 USD do przeszło 100 USD za funt. Na początku XXI w. wzrost był podobny, tyle że skończyło się na przeszło 130 USD za funt. Co więcej, obie hossy rozegrały się na przestrzeni zaledwie kilku lat. Jeśliby poprzednie dwie hossy miały się powtórzyć, to potencjalny zasięg wzrostu wynosiłby 140-150 USD w ciągu najbliższych dwóch-trzech lat (bo hossa trwa przecież od końcówki 2016 r).

Uranowe fundamenty i spekulacyjny zapalnik

Jak to zwykle bywa w tego typu sytuacjach, na długoterminowe czynniki natury fundamentalnej nałożył się katalizator w postaci silnego napływu spekulacyjnego kapitału. Zacznijmy jednak od fundamentów. Światowa gospodarka potrzebuje coraz więcej energii. Zwłaszcza elektrycznej. Równocześnie od lat w Unii Europejskiej – i po dojściu do władzy Demokratów także w Stanach Zjednoczonych – trwa antywęglowa krucjata. Rządy chcą ludziom zakazać spalania niektórych paliw kopalnych - przede wszystkim węgla i ropy naftowej. Równocześnie wiadomo, że tzw. zielona energia w formie paneli słonecznych i turbin wiatrowych nie jest w stanie pokryć całego zapotrzebowania na moc, ani tym bardziej zapewnić stałych i przewidywalnych dostaw prądu elektrycznego.

W tej sytuacji na placu boju pozostaje tylko atom, jako jedyne niezawodne i bezemisyjne źródło energii. Nawet władze Polski zdały sobie sprawę z faktu, że bez elektrowni atomowych nie da się przeprowadzić „zielonej transformacji”, nie cofając przy okazji gospodarki do epoki przedprzemysłowej. Rośnie więc szansa na to, że w najbliższych latach i dekadach świat będzie potrzebował więcej uranu. Równocześnie lata bessy zrobiły swoje. Nowych projektów wydobywczych jest jak na lekarstwo, ponieważ przy cenach rzędu 20-40 USD były one po prostu nieopłacalne. Równocześnie wyczerpują się dotychczasowe złoża i według prognoz na rynku uranu będziemy mieli do czynienia z rosnącym zapotrzebowaniem na metal w połączeniu z malejącymi dostawami. Czyli powiększający się z roku na rok deficyt skutkujący licytacją kupujących o coraz rzadszy i coraz bardziej niezbędny surowiec.

O tym wszystkim mówiono od kilku lat, ale dopiero niedawno temat ten wypłynął na szersze wody. Stało się to latem 2021 r. 19 lipca znana z rynku funduszy operujących na rynkach metali szlachetnych firma Sprott uruchomiła ETF inwestujący w fizyczny uran. Sprott Physical Uranium Trust wszystkie środki klientów lokuje w U308. W ten sposób inwestycja w ten rzadki metal trafiła „pod strzechy”. Każdy inwestor z dostępem do giełdy w Toronto może teraz zainwestować w uran, wykładając około 17 CAD za jednostkę (+ prowizja maklerska) przy koszcie zarządzania w wysokości 0,35 proc. wartości aktywów rocznie.

"Nie jest żadną tajemnica, że nowo odkryte zainteresowanie inwestorów uranem odbywające się dominująco poprzez uranowy fundusz Sprotta jest główną siłą pchającą w górę notowania“ – napisali analitycy Morgan Stanley.

W niespełna dwa miesiące Sprott Physical Uranium Trust zgromadził aktywa warte ponad 1,8 mld CAD (stan na 17 września) i stał się właścicielem blisko 26 milionów uncji „żółtego ciastka”.

Ulica wchodzi w uran

Nagły wzrost zainteresowania uranowym funduszem Sprotta nie byłby możliwy bez udziału inwestorskiej społeczności zgromadzonej wokół słynnego już forum WallStreetBets, na którym inwestorzy dzielą się swoimi typami inwestycyjnymi. Akcje Cameco – kanadyjskiego lidera branży uranowej – w ostatnich dniach stały się jednym z popularniejszych wątków na tym giełdowym forum.

Rodzi to ciekawe implikacje inwestycyjne. Z jednej strony finansowi profesjonaliści zwykle nie mają zbyt wysokiego mniemania o zdolnościach analitycznych inwestorów indywidualnych i nierzadko uważają zainteresowanie „tłumu” za sygnał ostrzegający przed spadkami. Z drugiej jednak strony wydarzenia z początku roku udowodniły, że w dobie Internetu oraz miliardów dolarów, których konsumenci nie za bardzo mają na co wydać, nie należy nie doceniać inwestującego tłumu. Tym bardziej, że rynek uranu jest stosunkowo mały. Tylko w jednym dniu września Sprott Physical Uranium Trust kupił 850 tys. funtów uranu, podczas gdy roczne wydobycie w roku 2019 było szacowane na 120 mln funtów. W tym tempie inwestycyjne „pospolite ruszenie” teoretycznie mogłoby skupić roczną produkcję w niespełna pół roku. Warto też przypomnieć niedawny casus akcji GameStopu, gdzie pod akcję zainicjowaną przez giełdowych „leszczy” podłączyły się także profesjonalni zarządzający – czyli tzw. grube ryby.

Uranowy temat jest więc interesujący, lecz zarazem niezwykle ryzykowny. To gra dla doświadczonych inwestorów, którzy podejmują skalkulowane ryzyko przy wykorzystaniu stosunkowo niewielkiej części swojego kapitału. Na tym etapie (ani pewnie na żadnym innym) raczej nie byłoby dobrym pomysłem ulokowanie w uranie oszczędności życia. Jeśli jednak ktoś chciałby wziąć udział w tej grze i jest świadomy drzemiącego weń ryzyka, to można się dołączyć na kilka sposobów.

Najprostszym rozwiązaniem jest zakup akcji spółek wydobywczych. Największym notowanym publicznie producentem uranu jest kazachski KazAtomProm, którego kwity depozytowe na akcje od prawie trzech lat handlowane są na giełdzie w Londynie. Znacznie dłuższy giełdowy staż ma jednak kanadyjskie Cameco, którego walorami obraca się na giełdach w Toronto oraz w Nowym Jorku.

Bardziej ryzykowną alternatywą jest mniejsza firma eksploatacyjno-wydobywcza Denison Mines, także notowana w Toronto i na NYSE. Do tego grona dołączany jest zwykle także kanadyjski NexGen Energy. Inwestorzy posiadający dostęp do giełdy w Sydney mogą się skusić na akcje całej grupki stosunkowo niewielkich australijskich firm uranowych. W większości są to jednak spółki eksploracyjne, obarczone znacznie większym ryzykiem inwestycyjnym niż duzi producenci.

Drugą opcją są fundusze ETF. Tu jednak inwestor korzystający z polskiego domu maklerskiego trafia na mur w postaci regulacji unijnych, które w praktyce odebrały nam dostęp do amerykańskich ETF-ów. Aby kupić jednostki wspomnianego Sprott Physical Uranium Trust, trzeba skorzystać z usług brokera spoza UE. Konkurencją jest istniejący od ponad 10 lat i notowany na giełdzie nowojorskiej Global X Uranium ETF, który inwestuje w szeroko zdywersyfikowany portfel spółek uranowych. Na podobnej strategii bazuje także mniejszy North Shore Global Uranium Mining ETF.

Długoterminowy sukces uranu jako inwestycji będzie zależał od tego, czy rządy na całym świecie, w szczególności w Europie, uznają, że energia jądrowa jest nieuniknionym kolejnym krokiem w kierunku zmniejszenia globalnego śladu węglowego. Warto jednak pamiętać, że taki wzrost popytu może nastąpić dopiero za kilka lat, biorąc pod uwagę czas budowy nowoczesnej elektrowni jądrowej.

Dlatego należy mieć na uwadze, że o ile obecny wzrost cen gazu i energii związany jest ze zmianą fundamentów popytu i podaży, o tyle hossa uranowa napędzana jest wyłącznie działaniami inwestorów spekulacyjnych. Niektórzy z nich liczą na krótkoterminowe zyski, inni natomiast zakładają, że sektor ten ma wielką przyszłość. Bez odkrycia nowych źródeł energii lub rozwoju energetyki jądrowej nie będzie możliwe ograniczenie poziomów światowych emisji CO2. W tym kontekście sektor jądrowy ma przed sobą świetlaną przyszłość, musi jednak mieć wsparcie w postaci coraz bardziej ograniczonych fundamentów podaży i popytu, nie zaś funduszu spekulacyjnego gromadzącego metale, które mogą z łatwością powrócić na rynek, kiedy inwestorzy przejdą do innych inwestycji.