Podsumowanie trendów branżowych na europejskich giełdach powstaje na podstawie indeksów Eurostoxx. Szerokie spojrzenie europejskie pozwala dostrzec trendy na poziomie światowym, które nie zawsze mogą być dobrze widoczne na warszawskiej giełdzie, gdzie reprezentację niektórych branż jest ograniczona. Jednocześnie Europa ma nieco inną kompozycję branżową niż rynki amerykańskie czy azjatyckie.

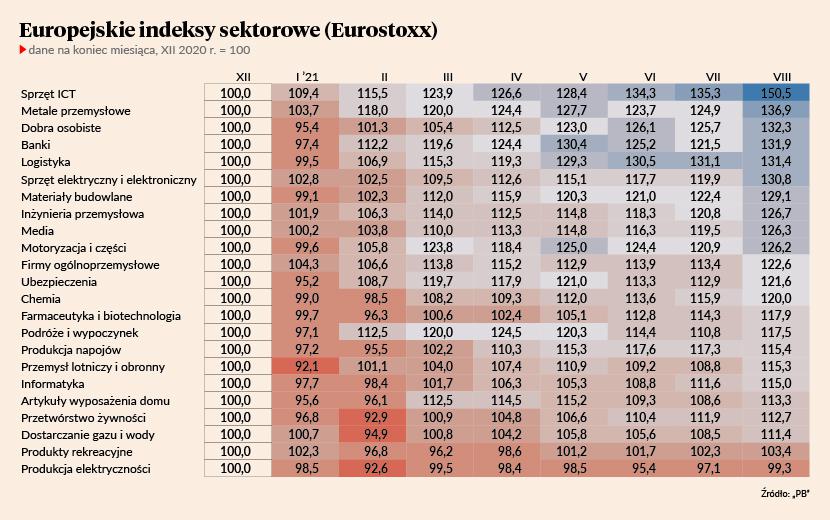

Na mapie ciepła pokazane są kursy indeksów branżowych przy punkcie odniesienia równym 100 w grudniu 2020 r.

Liderem w tym roku są producenci i dystrybutorzy sprzętu ICT, wśród których dominującą rolę w Europie odgrywają firmy powiązane z produkcją półprzewodników – holenderskie ASML i ASM, francuski Soitec, niemiecki Aixtron, czy belgijski Melexis. Firmy te korzystają na ogromnym popycie na półprzewodniki, który jest konsekwencją masowej cyfryzacji procesów i dużego popytu na elektronikę wśród konsumentów. Ale w tym indeksie są też dystrybutorzy zwykłej elektroniki, tacy jaki polski Action. Wydawało się, że wraz z wygasaniem pandemii optymizm wokół tego typu spółek będzie się obniżał, ale lipiec i sierpień przyniosły wręcz zwiększenie pozytywnego sentymentu inwestorów. Może dlatego, że rozprzestrzenianie wariantu Delta na świecie niweluje nadzieje na całkowitą eliminację koronawirusa – niektóre cechy pandemicznej gospodarki zostaną z nami na dłużej.

Wysoko na mapie są też producenci sprzętu elektronicznego i elektrycznego. Ten indeks branżowy należy do czołowej szóstki w całym 2021 r., a w minionym miesiącu był trzeci pod względem wzrostów. W tej grupie są takie spółki, jak francuskie Schneider Electric i Legrand, czy szwajcarski ABB, czyli firmy zajmujące się automatyką przemysłową i infrastrukturą elektryczną. W tym indeksie znajduje się też polski dystrybutor sprzętu elektrotechnicznego Tim. Automatyzacja procesów przemysłowych oraz unowocześnienie wyposażenia budynków to na pewno jeden z ważniejszych trendów uruchomionych w minionym roku. I podobnie jak w przypadku cyfryzacji widać, że ten trend przyspiesza – przynajmniej pod względem wiary inwestorów w wyniki spółek.

Ale w kontekście wysokiej ekscytacji cyfryzacją i automatyzacją intrygujący jest fakt, że do słabiej wyglądających branż należą producenci i dostawcy oprogramowania, czyli branża informatyczna. Może ta branża mniej korzysta na inflacji i mając wysoki udział płac w kosztach odczuwa większą presję na marże niż producenci hardware’u? Albo po prostu w tej dziedzinie europejskie firmy ustępują konkurencji USA?

Innym ciekawym zjawiskiem branżowym w minionym miesiącu był powrót umiarkowanego optymizmu do branż, które zostały mocno zdołowane przez kryzys – bankowości oraz turystyki i rekreacji. Jest to zaskakujące, ponieważ sytuacja pandemiczna na świecie raczej pogorszyła się w tym czasie. A jednocześnie rentowności obligacji długookresowych w Europie, które są ważne dla wyników banków, wyraźnie spadały w lipcu. Możliwe, że na lepsze nastroje wokół tych branż wpłynął fakt, że w dużych krajach europejskich, takich jak Wielka Brytania, Holandia, Francja, czy Włochy, fale wariantu Delta wyraźnie wyhamowały, mimo braku jakichkolwiek restrykcji (w pierwszych dwóch krajach fale opadły, w pozostałych ustabilizowały się). I to doprowadziło inwestorów do wniosku, że koronawirus nie będzie już dewastował gospodarki, więc branż uciśnionych przez kryzys nie warto nadmiernie degradować w portfelach.

Z popiołów powstają też media, które cierpiały na załamaniu rynku reklamowego. O tym pisaliśmy już przed miesiącem. Od paru miesięcy wydatki marketingowe firmy znacząco przyspieszyły, na czym spółki medialne korzystają.

Mamy zatem do czynienia z ciekawym miksem nastrojów: inwestorów ekscytują trendy wywołane przez pandemię, ale coraz większym zaufaniem darzą oni też spółki, które na pandemii tracą. Zobaczymy, czy ten miks przetrwa do końca lata.