Analiza giełdowych indeksów sektorowych pozwala wcześnie wyłapać sygnały zmian koniunktury w poszczególnych obszarach gospodarki. Inwestorzy handlujący akcjami szybko wyceniają wszystkie istotne informacje ze spółek, więc obserwując ich zachowania można dostrzec z lotu ptaka ważne zmiany ekonomiczne z wyprzedzeniem, zanim pojawią się one w twardych danych makroekonomicznych. Przy czym najciekawsze w porównaniach indeksów są właśnie zmiany relatywne – jednego sektora w stosunku do innych. Takie spojrzenie ułatwia zrozumienie mechanizmów rządzących cyklem koniunktury w danym momencie.

Indeksy sektorowe analizujemy na podstawie indeksów Eurostoxx, grupujących największe i najbardziej płynne spółki z Europy.

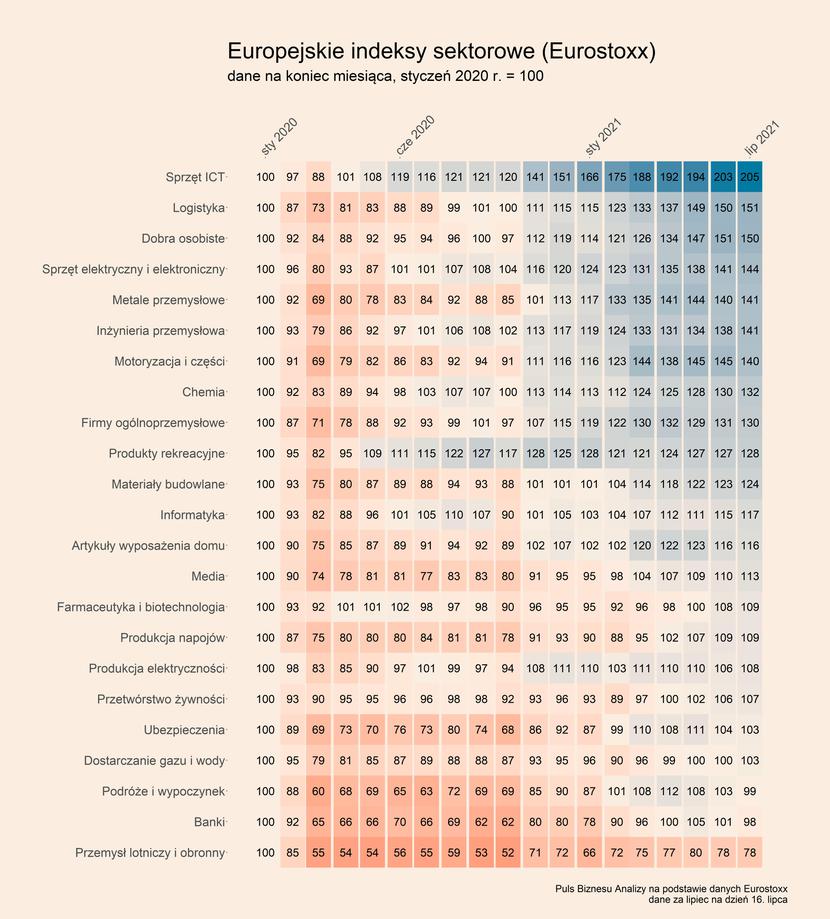

Do 16 lipca ponad połowa z 23 indeksów sektorowych Eurostoxx zyskiwała w relacji do poziomów z końca czerwca. W relacji do poziomów z końca grudnia 2020 r. zyskiwały 22 sektory, a w relacji do poziomów z końca stycznia 2020 r. – 20 sektorów. Generalnie w relatywnym postrzeganiu sektorów nie zaszły w ostatnich tygodniach bardzo istotne zmiany, choć na kilka trendów warto zwrócić uwagę.

Liderem zwyżek w lipcu są spółki medialne (wśród których są zarówno dostawcy treści, jak i platformy oraz firmy reklamowe), co może wynikać z szybkiego odżywania rynku reklamowego. Sektor ten relatywnie późno odzyskał zaufanie inwestorów po kryzysie pandemicznym, ale teraz nadrabia zaległości. Jest to też sygnał, że firmy w całej gospodarce zwiększają skłonność do wydatków rozwojowych – reklama należy bowiem do tej kategorii.

Inną branżą, które relatywnie niedawno dołączyła do hossy, jest produkcja żywności. W tym przypadku nie ma jednak oczywistego powodu, dla którego sentyment wobec sektora miałby ulec istotnej zmianie. Może jest to kwestia rosnącej zdolności firm do przerzucania wysokich kosztów surowców na ceny wraz z rosnącą w krajach rozwiniętych inflacją.

Utrzymuje się bardzo pozytywny sentyment wobec branż, które najwięcej zyskały na pandemii – firm informatycznych, producentów sprzętu ICT oraz logistyki/spedycji. Panuje przekonanie, że te sektory dostały dzięki kryzysowi stałego wiatru w żagle.

Z drugiej strony widać pierwsze sygnały rosnących obaw o ekonomiczne skutki rozprzestrzeniania się nowych wariantów koronawirusa. Są dwa sektory, które wyraźnie tracą na tych obawach – wypoczynek i podróże oraz banki.

W przypadku biur podróży i spółek z szeroko pojętego sektora organizacji wypoczynku powód spadków cen akcji jest oczywisty – większe fale pandemii oznaczają mniej podróży zagranicznych i mniejszy popyt na turystykę zorganizowaną. Największe obawy inwestorów może budzić fakt, że liczba zakażeń rośnie szybko w krajach, które mają wysoki stopień zaszczepienia populacji – Wielkiej Brytanii i Izraelu. Nawet jeżeli uciążliwość choroby jest dzięki szczepionkom dużo mniejsza niż zimą, to nawracające fale pandemii mogą zaszkodzić sektorowi turystyki. Choć warto jednocześnie zwrócić uwagę, że odwrót inwestorów od spółek z tego sektora nie ma charakteru panicznej ucieczki. Na razie wygląda to na lekką korektę.

W przypadku banków kluczowe znaczenie ma fakt, że nawracające obawy o koronawirusa oddalają perspektywę podwyżek stóp procentowych. Niskie stopy procentowe oraz niskie nachylenie krzywej dochodowości utrudniają bankom osiąganie marż na kredytach. Wiosną dużo mówiło się na rynkach o nadchodzącym zacieśnieniu polityki pieniężnej w niektórych krajach. Ale teraz ten temat raczej przycichł.

Warto zwrócić też uwagę na spadki indeksu sektora dóbr wyposażenia mieszkania. Czyżby był to pierwszy sygnał, że spółki dostrzegają nasycenie rynku po wielu miesiącach ponadnaturalnie wysokiego popytu? Zobaczymy.