W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanym odchyleniu od średniej historycznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

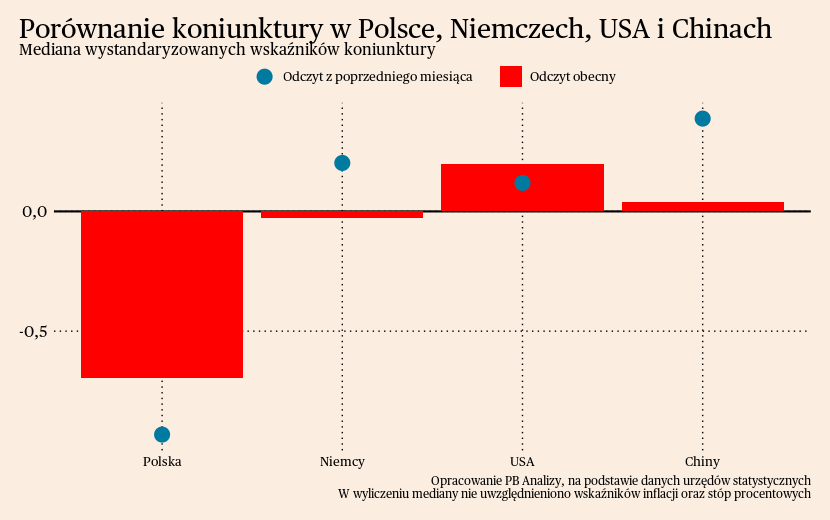

Mediana makroekonomicznych wskaźników miesięcznych znajduje się na niskim poziomie w Polsce i neutralnym w innych analizowanych krajach. Polska prezentuje się najgorzej ze wszystkich analizowanych gospodarek, gdyż znajduje się na dnie cyklu koniunkturalnego. Bardzo mocno redukowany jest popyt na towary, z powodu odwrócenia cyklu zapasów oraz zmniejszonej skłonności do konsumpcji gospodarstw domowych. W Niemczech wskaźniki są wyraźnie wyżej, głównie za sprawą motoryzacji, która podtrzymuję aktywność w pozostałych sektorach. W Stanach Zjednoczonych gospodarka hamuje powoli i z dość wysokiego poziomu, dlatego ostatnio mediana wskaźników wzrosła. W Chinach na wierzch wychodzą problemy strukturalne gospodarki.

Polska

Polska gospodarka przechodzi przez bardzo mocne załamaniu popytu na towary. Objawia się to w słabych wynikach produkcji przemysłowej oraz sprzedaży detalicznej.

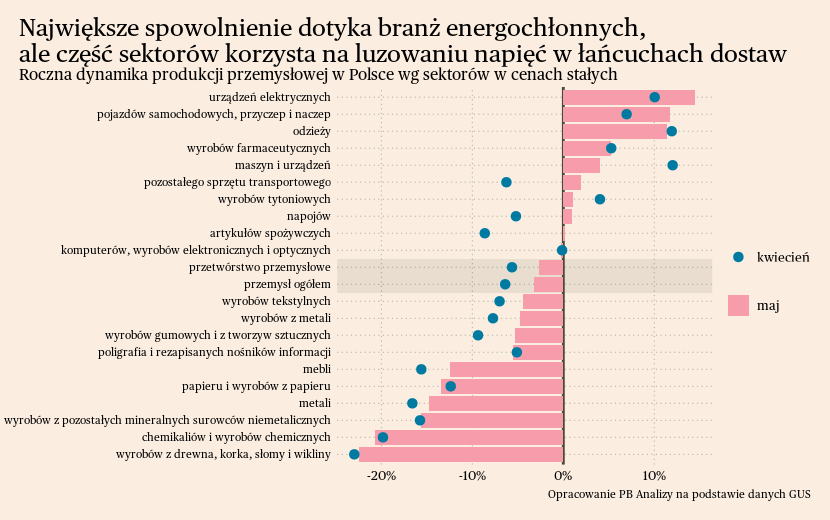

W maju produkcja przemysłowa w Polsce spadła o 3,2 proc. rok do roku, a w przetwórstwie o 2,7 proc. Najmocniej tracą przemysły energochłonne – metalurgiczny i chemiczny. Negatywnym dla producentów czynnikiem obniżającym produkcję jest nasycenie rynku dobrami trwałymi. Widać to przede wszystkim w produkcji mebli, która od kilku kwartałów szoruje po dnie, oraz w produkcji wyrobów drewnianych, stanowiących komponent dla samych mebli. Wynik przemysłu jako całości jest natomiast ratowany przez kilka sektorów korzystających na odkorkowaniu logistyki. Maszyny, samochody oraz elektronika wymagają wielu komponentów, dlatego stabilniejsze warunki transportu przekładają się na efektywniejszą produkcję w tych obszarach. Dochodzi do tego kilka sektorowych zjawisk, podbijające produkcję. W motoryzacji realizuje się odłożony popyt, nagromadzony podczas pandemii. W elektronice dynamikę bardzo mocno zawyżają baterie, których produkcja rośnie przez napływ inwestycji zagranicznych do Polski.

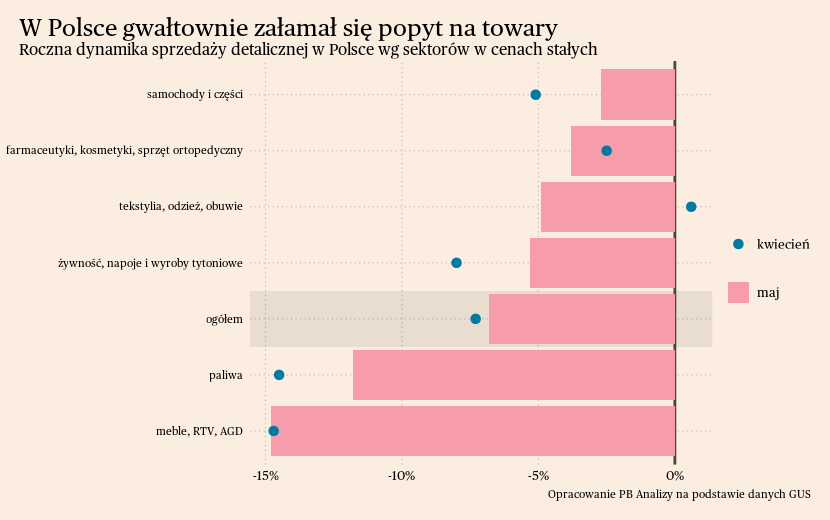

Załamanie popytu na towary widać również w sprzedaży detalicznej, która spadła o 6,8 proc. w porównaniu z rokiem poprzednim. Spadki dotyczą każdej kategorii. Załamanie wynika z kilku czynników. Po pierwsze po pandemii popyt przesuwa się w kierunku usług, co oddziałuje na dobra trwałe (meble, RTV i AGD). Po drugie w wyniku odpływu z kraju uchodźców spadła liczba konsumentów, wpływając na mniejszą sprzedaż żywności, leków i ubrań. Po trzecie szok inflacyjny dotyczy przede wszystkim paliw oraz żywności. Wysokie ceny w tych obszarach skłaniają do poszukiwania tam oszczędności.

Spadek popytu oraz osłabnięcie presji kosztowej wywołuję deflację w polskim przetwórstwie. W ostatnim miesiącu inflacja cen producentów wyniosła 3,1 proc. r/r, ale w samym przetwórstwie jest na minusie i wynosi -1,7 proc. r/r. Spadek dynamiki wzrostu cen u producentów zapowiada dalszą dezinflację w cenach konsumentów. Jakkolwiek nie będzie to przełożenie jeden do jeden, ponieważ popyt przesunął się do usług, gdzie ceny będą podbijane przez rozgrzany rynek pracy.

Scenariusz dla Polski: Zakładamy, że obecnie gospodarka osiągnęła na przełomie 1. i 2. kwartału dołek aktywności ekonomicznej. Od 2. kwartału gospodarka powinna powoli wracać na ścieżkę wzrostu z powodu wygasania kryzysu kosztów życia i przejścia cyklicznej fazy redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

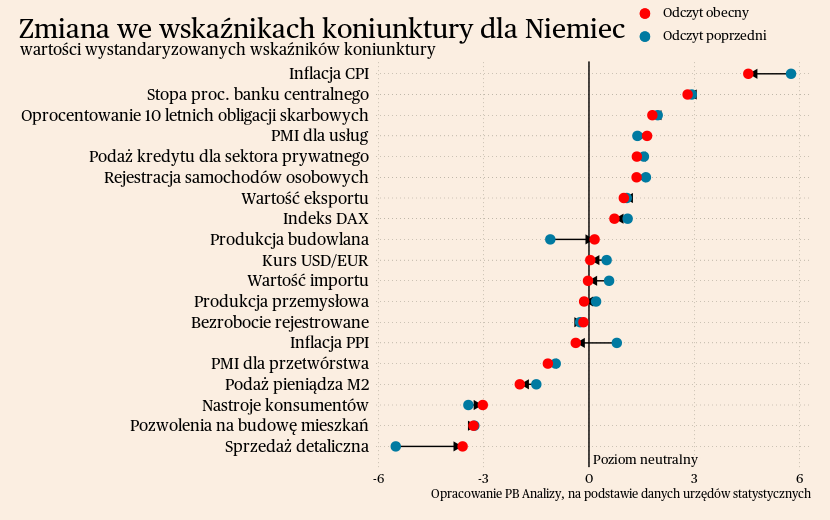

Niemcy

W Niemczech inflacja przemysłowa jest nieco wyższa niż w Polsce, co odzwierciedla generalnie wyższą dynamikę aktywności. W maju inflacja PPI wyniosła 1 proc. r/r. Wynik był istotnie zaniżony przez dynamikę cen energii, inflacja producentów po jej wyłączeniu wyniosła 3,2 proc. Utrzymuje się wysoka dynamika cen w obszarze cen żywności oraz dobrach kapitałowych. Niemcy notują wyższą dynamikę produkcji niż Polska, więc mają też wyższą dynamikę cen.

Odbicie w Niemieckiej motoryzacji widać w statystykach rejestracji pojazdów. W Niemczech w zeszłym miesiącu liczba zarejestrowanych pojazdów wzrosła o 19,2 proc. w porównaniu z rokiem poprzednim. Przy obecnym otoczeniu makroekonomicznym stanowi to zaskakująco dobry rezultat. Odbicie w motoryzacji ratuje sytuację gospodarczą w Niemczech oraz regionie Europy Środkowo-Wschodniej.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Choć nastroje w sektorach poza motoryzacja na razie wskazują, że nasz scenariusz wygląda na optymistyczny. Odbicie gospodarcze będzie powolne. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

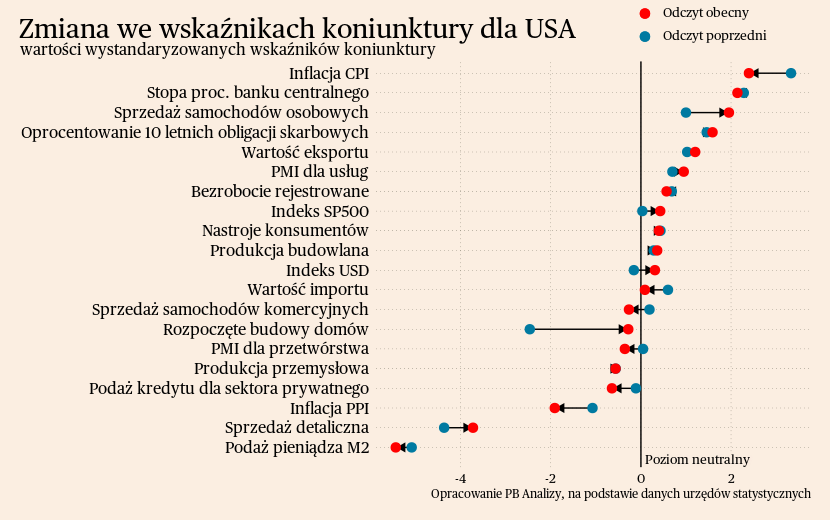

USA

W USA w zeszłym tygodniu nie pojawiły się żadne ważne dane makroekonomiczne. Rynek pracy w USA jest rozgrzany, a pomimo tego inflacja zwalnia. Jednocześnie cykl podwyżek stóp procentowych nie jest jeszcze zakończony. Fed regularnie podkreśla, że inflacja znajduje się jeszcze wysoko ponad celem inflacyjnym. Dodatkowo w ostatniej prognozie sytuacji ekonomicznej decydenci zrewidowali swoje prognozy wzrostu PKB na 2023 w górę, a bezrobocia w dół. Znajdują zatem więcej przestrzeni na podwyżki stóp procentowych.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła powoli, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Ostatnie dane potwierdzają, że możliwa jest współwystępowanie rozgrzanego rynku pracy i dezinflacji.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się żadne istotne dane makroekonomiczne. Odbudowa gospodarki po zniesieniu polityki zero-covid postępuje w ślimaczym tempie, głównie w sektorze usług. Marazm trwa w przemyśle, dlatego na razie nie ma z tej strony ryzyka powstania presji na wzrost cen surowców. Coraz częściej przebija się dyskusja na temat konieczności wprowadzenia przez Pekin pakietu stymulacyjnego, aby pobudzić w gospodarce popyt. Jak na razie jedynymi działaniami było cięcie stóp procentowych, ale nie pozwoli ono na zażegnanie niepewności oraz niskiej skłonności do konsumpcji wśród Chińczyków.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest otarcie się o tą wartość od dołu. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane o inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Stopy procentowe

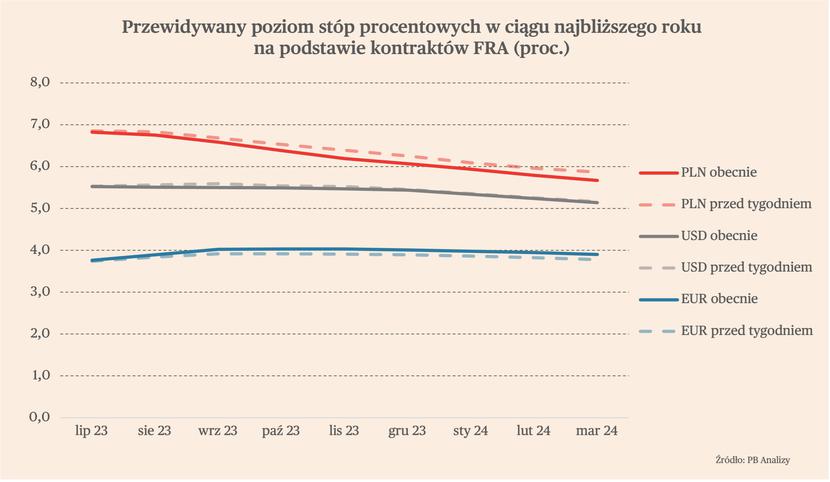

W ubiegłym tygodniu Fed zdecydował o pierwszej pauzie w cyklu podwyżek stóp procentowych. To oznacza, że stopy w USA wciąż kształtują się na poziomie 5-5,25 proc. Decyzję o podwyżkach o 25 pb. podjął natomiast EBC. Stopa depozytowa w strefie euro wzrosła tym samym do 3,50 proc.

Obecnie rynek kontraktów terminowych FRA na przyszłą stopę procentową wycenia, że w USA stopy będą jeszcze rosły. Na lipcowym posiedzeniu Fed powinien podwyższyć stopy o 25 pb., jednak niewykluczone, że później podniesie stopy jeszcze o kolejne 25 pb. Jednocześnie rynki są coraz bardziej ostrożnie nastawione do perspektyw obniżek stóp w USA – obecnie wyceniają, że pierwsze obniżki mogą nastąpić dopiero na przełomie roku. W marcu 2024 r. poziom stóp ma się kształtować na poziomie 5-5,25 proc.

Rynki oczekują, że stopy pójdą w górę również w strefie euro. Dotychczasowe wyceny kontraktów wskazywały, że podwyżki zakończą się na poziomie 3,75 proc., a obecne wskazują, że stopa może dojść do 4 proc. Pierwsze obniżki mogą nastąpić najszybciej na początku 2024 r.

Wzrost rynkowych oczekiwań wobec wysokości stóp w USA i strefie euro wynika z wypowiedzi członków Fed i EBC, którzy wskazywali, że inflacja spada zbyt wolno, a jednocześnie wykazuje zbyt wiele oznak uporczywości.

Zupełnie inaczej wygląda natomiast wycena przyszłych stóp w Polsce. Rynek permanentnie obniża ją od wielu tygodni, w ślad za szybko spadającą inflacją (choć wciąż dwucyfrową) oraz deklaracjami prezesa NBP i części członków RPP o możliwości obniżek w II poł. 2023 r. Obecnie rynek wycenia, że pierwsza obniżka stóp w Polsce o 25 pb., a więc z poziomu 6,75 proc. do 6 proc., nastąpi już we wrześniu. Na koniec 2024 r. stopy mają wynieść 6 proc., a na koniec marca 2024 r. mają spaść do 5,50 proc.

Waluty

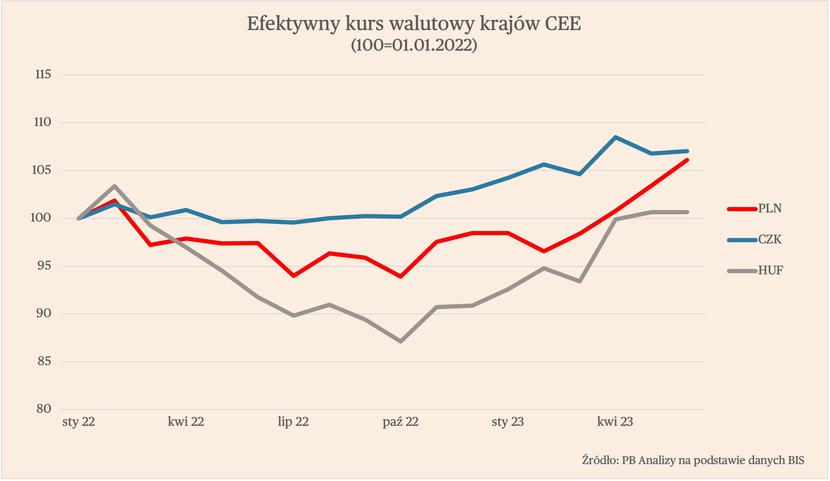

Polska waluta w ostatnim tygodniu kontynuowała swoje umocnienie. Kurs EUR/PLN zbliżył się do 4,40, natomiast USD/PLN znalazł się poniżej 4,04. Efektywny kurs walutowy (ważony udziałami partnerów handlowych) jest już o ponad 6 proc. powyżej poziomu z początku 2022 r. Tym samym złoty jest już prawie tak silny jak czeska korona, która jest uważana za najbardziej stabilną walutę w regionie. Wśród przyczyn umocnienia złotego wymienia się przede wszystkim osłabienie ryzyka geopolitycznego, łagodne przejście przez kryzys energetyczny oraz szybką dezinflację.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.