Miniony tydzień był dobry na światowych rynkach. Wszystkie najważniejsze waluty świata oraz waluty krajów Europy Środkowo-Wschodniej zyskiwały w stosunku do dolara. Duże wzrosty odnotowały główne światowe indeksy giełdowe oraz WIG20. Wzrosty cen akcji spowodowały spadki cen obligacji skarbowych, co przełożyło się na wzrosty ich rentowności. Zyskiwały również ceny surowców. Optymizm na rynkach był spowodowany przede wszystkim pierwszą pauzą w cyklu podwyżek stóp procentowych Fedu.

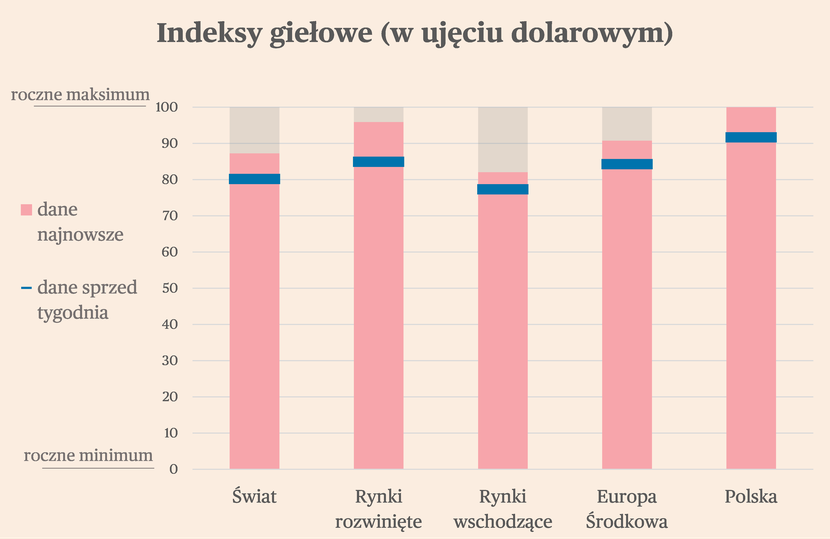

Największe wzrosty liczone w odchyleniach standardowych z ostatniego roku odnotował niemiecki DAX. Mocno zyskiwały również indeksy amerykańskie – Nasdaq oraz S&P500, natomiast słabiej indeksy azjatyckie i WIG20. Zeszłotygodniowe wzrosty spowodowały, że indeksy giełdowe na rynkach rozwiniętych zbliżyły się do swojego rocznego maksimum. W Polsce WIG20 już od jakiegoś czasu śrubuje roczne maksima (w ujęciu dolarowym, takiego używamy dla porównań międzynarodowych). Wyraźnie słabiej na tym tle radzą rynki rozwijające się.

Duże wzrosty indeksów giełdowych są reakcją rynków na pauzę cyklu podwyżek przez Fed. Było to pierwsze posiedzenie od lutego 2022 r., kiedy amerykański bank centralny nie podwyższył stóp procentowych. Według komunikatu wydanego po ostatnim posiedzeniu, można się jednak spodziewać kontynuacji podwyżek stóp na kolejnym posiedzeniu, a w całym cyklu stopy mają wzrosnąć jeszcze o 50 pb. Mimo tego, rynek zareagował na brak podwyżki bardzo optymistycznie. Zapewne reakcja na ogłoszenie końca cyklu będzie jeszcze bardziej euforyczna. Warto zwrócić także uwagę, że rosły również indeksy giełdowe w Europie, pomimo tego, że EBC akurat zdecydował się na kolejną podwyżkę stóp o 25 pb.

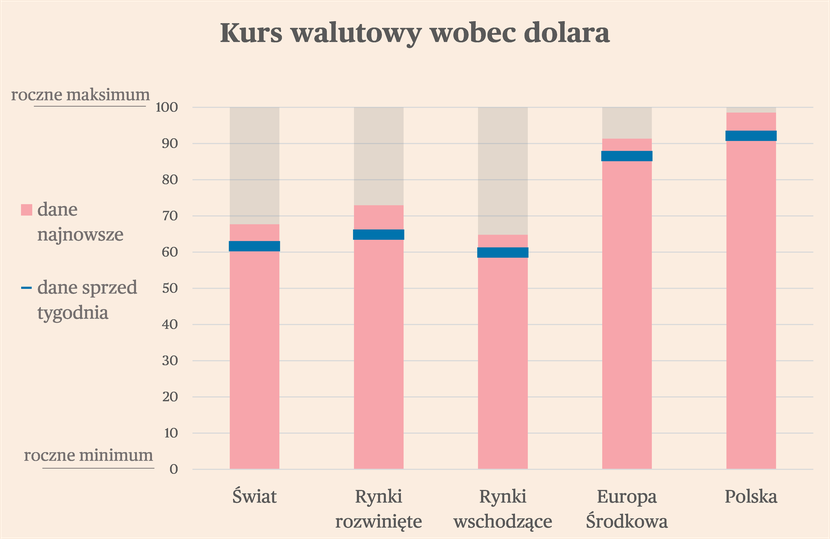

Decyzja Fed spowodowała osłabienie dolara i aprecjację pozostałych głównych walut oraz walut krajów EŚW. Euro przebiło poziom 1,09 w stosunku do dolara. Złoty jest bardzo blisko swojego rocznego maksimum wobec amerykańskiej waluty, blisko są również pozostałe waluty regionu. Umocniły się także waluty rynków wschodzących, jednak nadal pozostają one słabe.

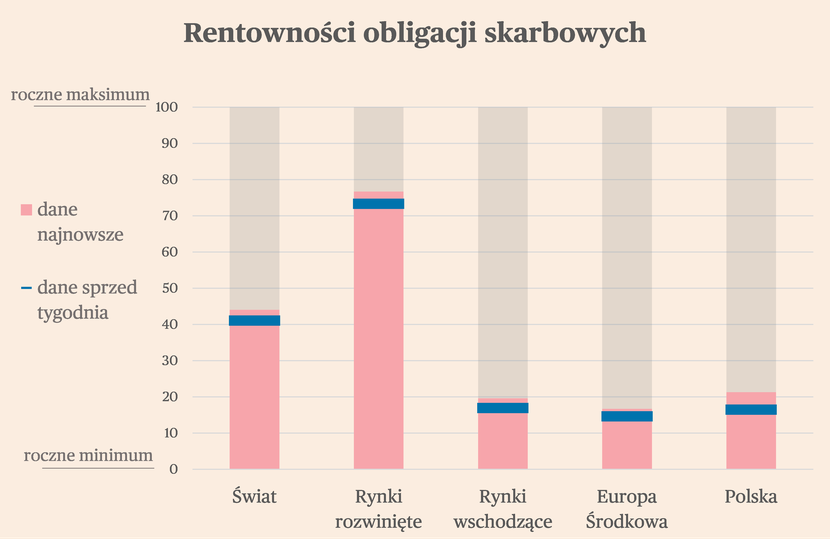

Kapitał, który popłynął w kierunku rynków akcji odpłynął z rynków obligacji, co doprowadziło do spadku ich cen oraz wzrostu rentowności. Na świecie są one o połowę niższe niż były w szczytowym punkcie ostatniego roku, wciąż jednak pozostają wysokie na rynkach rozwiniętych. W Polsce, a także w całym regionie EŚW oraz na rynkach wschodzących znajdują się blisko swoich minimów.

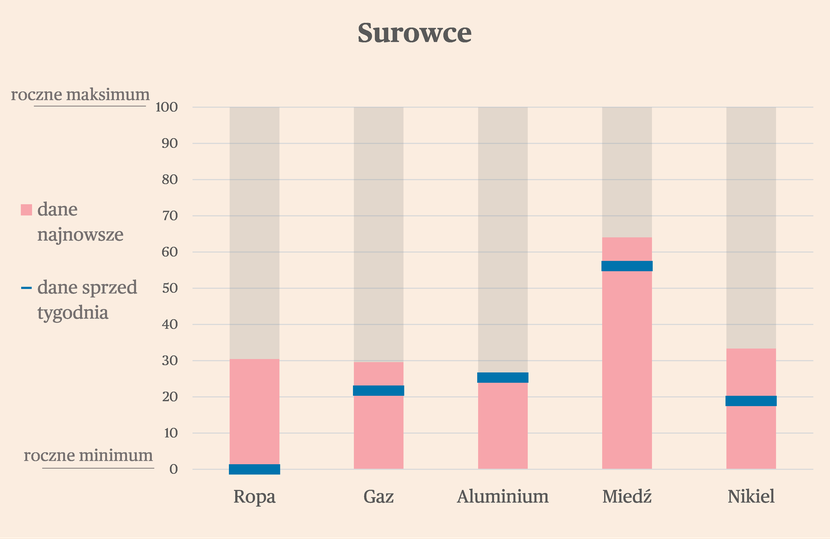

W zeszłym tygodniu wzrosły również ceny głównych surowców. Zyskiwała zwłaszcza ropa Brent, która odbiła się od swojego rocznego minimum. Rosły także ceny gazu oraz metali – miedzi i niklu. Nieznacznie spadła natomiast cena aluminium, co wynika głównie ze słabej koniunktury w gospodarce chińskiej.

Indeksy sektorowe

Niemal wszystkie indeksy sektorowe na europejskich giełdach zakończyły ubiegły tydzień na plusie. Najmocniej wzrosły notowania spółek wytwarzających produkty rekreacyjne, czyli m.in. gry komputerowe oraz sprzęt sportowy (wzrost o 1,21 odchylenia standardowego z ostatniego roku). Mocno rosły również spółki z sektora chemicznego (0,60), producenci metali przemysłowych (0,59), media (0,56), producenci napojów (0,54) oraz spółki IT (0,54). Jednymi dwoma sektorami, które zaliczył spadki w ubiegły tygodniu był artykuły wyposażenia domu (-0,15) oraz ubezpieczenia (-0,11). Indeks Stoxx 600, grupujący największe europejskie spółki, zakończył tydzień na wyraźnym plusie (0,28).

W tych notowaniach można dostrzec kilka zjawisk wartych uwagi. Po pierwsze, ciekawy jest bardzo silny wzrost sektora produktów rekreacyjnych. Jest to sektor, który w tym roku radził sobie dosyć słabo. Wynikało to przede wszystkim ze słabej koniunktury w branży produkcji gier. Wyraźnie obniżył się popyt na gry, co było spowodowane ograniczeniem przez konsumentów wydatków w obliczu inflacji i wysokich cen energii. Teraz ten popyt wraca (podobnie jak m.in. w sektorze podróży i wypoczynku) i podbija notowania producentów gier.

Drugim zjawiskiem wartym uwagi są wzrosty spółek chemicznych. Są spowodowane niskimi cenami gazu w Europie i coraz silniejszemu przekonaniu inwestorów, że nie wrócą one już do takich poziomów jak w II poł. 2022 r.

Niższe ceny energii są również częściowo przyczyną wzrostów producentów metali przemysłowych. Tym spółkom sprzyjały również lekkie wzrosty cen większości najważniejszych metali w ostatnich tygodniach. Pomimo ostatnich wzrostów wciąż jest to jednak jedyny sektor, który traci w stosunku do notowań z początku roku (-3,1 proc.).

Warto również zwrócić uwagę na notowania banków. Sentyment inwestorów do tego sektora załamał się po upadku banków regionalnych w USA, a także upadku Credit Suisse, które miały miejsce w marcu. Od tamtego czasu sektor powoli odbudowuje zaufanie, choć notowania indeksu dla sektora są wciąż nieco niższe niż przed wspomnianymi wydarzeniami. I to pomimo podwyżek stóp procentowych w Europie, które miały miejsce w tym czasie.