W ostatnich dniach większość śledzonych przez nas walut osłabiała się wobec dolara – średnio o 0,2 proc. w ciągu pięciu dni. Najwięcej traciły węgierski forint, szwedzka korona i indonezyjska rupia. Nie ma zatem żadnego schematu geograficznego, nie widać by inwestorzy lokowali kapitał koszykami. Najmocniej zyskiwało meksykańskie peso, turecka lira i polski złoty. Tylko obecność złotego jest regułą, w ostatnich miesiącach polska waluta regularnie należy do najmocniejszych na świecie pod względem tempa aprecjacji wobec dolara. Percepcja polskiej gospodarki wśród inwestorów finansowych jest ewidentnie dużo lepsza niż wśród polskich obywateli – konsumentów i przedsiębiorców, którzy – jak wynika z badań koniunktury – oceniają perspektywy gospodarcze słabo. Oczywiście inwestorów interesują inne wskaźniki, ale mimo to można dostrzec dysproporcję między postrzeganiem polskiej gospodarki wewnątrz i na zewnątrz kraju.

Na giełdach nastroje poprawiły się w stosunku do ubiegłego tygodnia, co można postrzegać jako wahania w trendzie – raz jest lepiej, raz gorzej, ale generalnie ceny akcji trzymają się solidnie jak na niesprzyjające warunki makroekonomiczne. W ciągu tygodnia przeciętny indeks zyskał 2,3 proc. w walucie lokalnej i 2 proc. w dolarze. Najwięcej zyskał indeks turecki, co wynika z odbicia po przecenie z poprzednich miesięcy, a także nadziei na szybsze pokonanie inflacji i ustabilizowanie waluty. Wyraźnie rosły również ceny akcji w Indiach, Japonii, USA i Chinach. Polski indeks WIG20 na tle innych indeksów zachowywał się raczej słabo i należał do trzech najmniej zyskujących indeksów na świecie. Choć patrząc z perspektywy ostatnich 12 miesięcy WIG20 w ujęciu dolarowym jest bliżej swojego maksimum niż zdecydowana większość wskaźników giełdowych na świecie. Stabilność cen akcji warto zestawić z rosnącymi realnymi stopami procentowymi. W teorii rosnące realne stopy powinny prowadzić do przeceny akcji. Skoro tak się nie dzieje, to oznacza, że jednocześnie poprawiają się oczekiwania dotyczące zysków spółek w przyszłości.

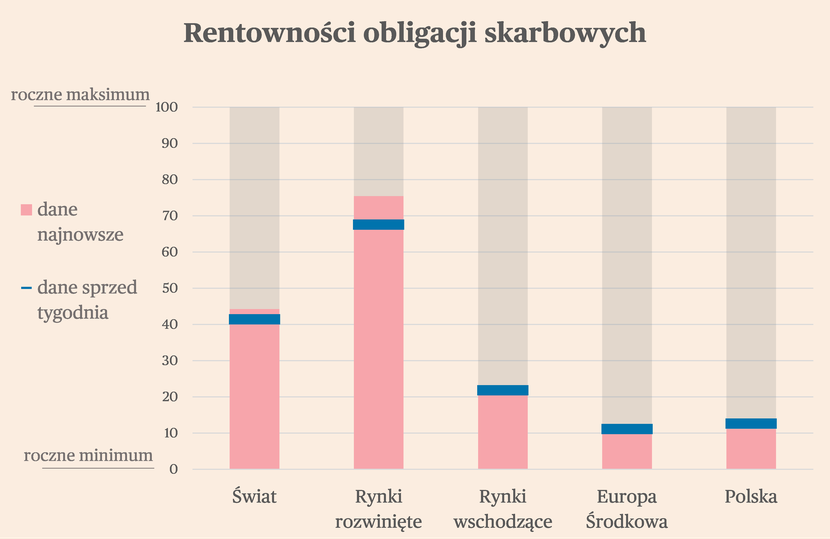

Rentowności obligacji na rynkach rozwiniętych rosły w minionych dniach, a na rynkach wschodzących malały (mowa o obligacjach 10-letnich). Największe spadki rentowności wystąpiły w Polsce, Czechach i na Węgrzech. Jest to jeden z najciekawszych trendów na rynkach. Inwestorzy ewidentnie stawiają na szybką dezinflację na rynkach wschodzących, a szczególnie w Europie Środkowej. To przyciąga kapitał do tych krajów, ponieważ wciąż oferują one wysokie stopy zwroty na papierach rządowych. W tym momencie rentowność amerykańskich obligacji 10-letnich wynosi 3,9 proc., a polskich 5,7 proc. Różnica, czyli 1,8 pkt proc., jest zbliżona do średniej historycznej. Jest to jednak zaskakujące, ponieważ Stany Zjednoczone wykazują znacznie większą determinację do szybkiego ograniczenia inflacji niż Polska – chcą ją sprowadzić do 2 proc. szybko, w ciągu roku, a Polska stopniowo, w ciągu dwóch-trzech lat. Dlatego tak duży popyt na polskie obligacje można uznać za zjawisko zaskakujące.

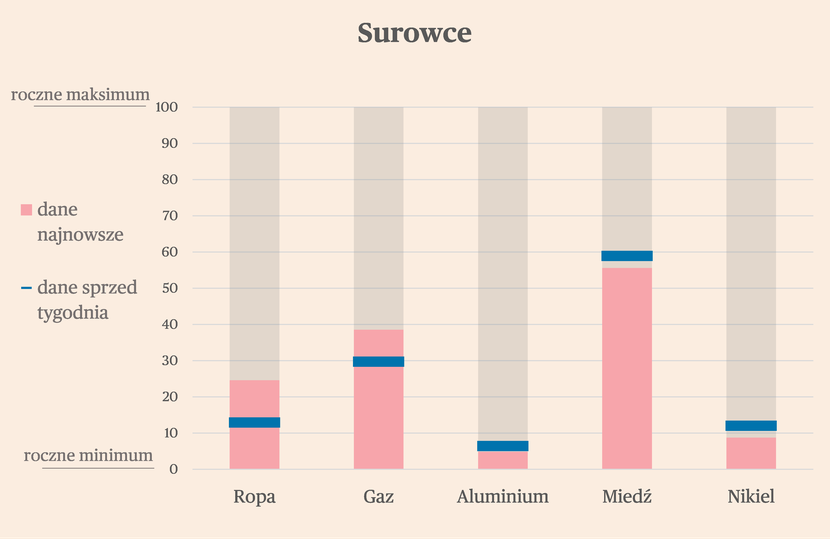

Na rynkach surowcowych trendy są bardzo zróżnicowane, co wskazuje, że czynniki podażowe odgrywają w tym momencie większą rolę niż popytowe. Drożały w minionych dniach surowce energetyczne, a szczególnie gaz. Przy czym jest to bardziej objaw wahania w trendzie, a nie nowego trendu. Podobnie jest z ropą. Taniały natomiast w minionych dniach metale. To wynika ze słabych danych ze światowego przemysłu, gdzie wydłuża się recesja. Indeksy PMI za czerwiec dla najważniejszych gospodarek świata wypadły (Chiny) słabo lub wręcz bardzo słabo (Niemcy, Polska).