Dane makroekonomiczne z Chin zaczynają się ostatnio lekko poprawiać, oddalając obawy, że druga co do wielkości gospodarka świata mogłaby wchodzić w recesję. Nie zmienia to natomiast faktu, że presja ze strony dołującego rynku nieruchomości oraz nawracające fale pandemii mogą w najbliższym półroczu trzymać chińską aktywność gospodarczą w ryzach. Zwróciłbym uwagę na fakt, że Chinom udaje się dość sprawnie zarządzać dużymi wstrząsami finansowymi, jak problemy Evergrande. Tak to przynajmniej wygląda z zewnątrz.

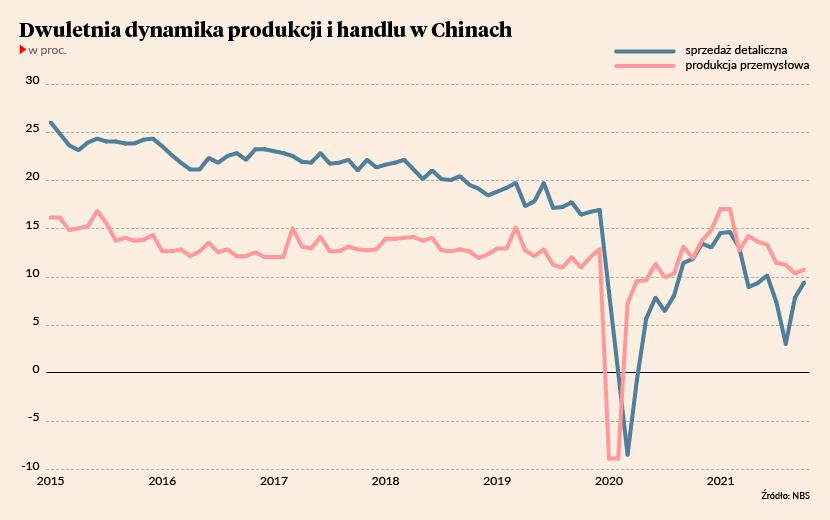

W poniedziałek pojawiło się kilka ważnych danych z Chin. Zarówno produkcja przemysłowa, jak też sprzedaż detaliczna wzrosły w październiku mocniej od oczekiwań (odpowiednio o 3,5 i 4,9 proc. rok do roku). Na wykresie pokazuję dwuletnie zmiany obu wskaźników, aby uniknąć szumu związanego z efektami bazy. Widać lekkie odbicie produkcji i dość wyraźne odbicie sprzedaży detalicznej. Jest to potwierdzeniem sygnałów, które wcześniej widać było w indeksach koniunktury PMI: po letnim dołku nadeszło lekkie jesienne ożywienie.

Najważniejszy wniosek z tych danych: na razie ryzyko głębokiego hamowania lub wstrząsu w chińskiej gospodarce jest ograniczone, choć gdy deweloper Evergrande stanął na skraju niewypłacalności, ryzyko takich turbulencji gdzieś na horyzoncie widniało. To jest dobra strona medalu.

Wciąż obserwujemy natomiast zjawisko średnioterminowego spowalniania chińskiej gospodarki. Warto jeszcze raz spojrzeć na wykres i zobaczyć, że dynamiki najważniejszych miesięcznych wskaźników są wyraźnie niższe niż 2-3 lata temu. Częściowo jest to zapewne efekt celowej polityki makroekonomicznej, która zmierza do ograniczenia zjawisk inflacyjnych. Częściowo może być to jednak wynik recesji na rynku nieruchomości, która w jakiejś mierze rozlewa się na inne sektory gospodarki.

Dwa miesiące temu napisałem następującą opinię na temat Chin, bazując na diagnozie jednego z ekonomistów: „Ryzyko kryzysu finansowego na miarę 2008 r. jest niskie z powodu innego podejścia chińskiego rządu i odmiennych niż w przypadku USA instrumentów, które ma do dyspozycji. Delewarowanie może jednak być procesem o dużym wpływie na realną gospodarkę, bo zmniejszy popyt w różnych sektorach”.

Wygląda na to, że ta opinia się sprawdza. Dużych wstrząsów w chińskiej gospodarce nie ma, ale postępuje proces stopniowej stabilizacji procesów rozwojowych na umiarkowanych poziomach.

Jest to zresztą zjawisko, które można ocenić raczej pozytywnie. Jeżeli Chinom będzie udawało się wychodzić z przerostu zadłużenia sektora prywatnego w łagodny sposób, to zanegowane zostaną hipotezy, że kraj ten zmierza - jak Titanic na górę lodową - w kierunku kryzysu finansowego. Dług sektora prywatnego w Chinach sięga 220 proc. PKB. Wskaźnik jest niemal o połowę wyższy niż w USA u progu kryzysu w 2008 r. (dla porównania: w Polsce dług sektora prywatnego niefinansowego wynosi tylko 80 proc. PKB). Chiny rozwijające się spokojnie i w umiarkowanym tempie są dla świata bezpieczniejsze niż Chiny pędzące z dużą prędkością na zadłużeniowym paliwie.