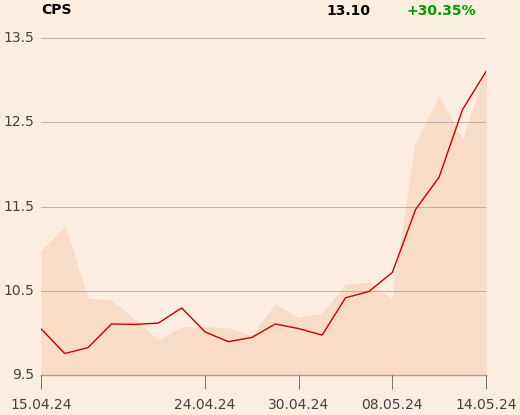

Sesja we wtorek była siódmą wzrostową z rzędu dla akcji Cyfrowego Polsatu. Zyskały na wartości 3,6 proc. Kurs zamknięcia wyniósł 13,10 zł, podczas gdy 2 maja 2024 r. było to 9,978 zł. W siedem dni sesyjnych wartość spółki kontrolowanej przez Zygmunta Solorza wzrosła więc o 33,9 proc. i powróciła do wyceny widzianej ostatnio w końcówce 2023 r. Jest już takżę wyższa od średniej wycen sporządzanych przez 10 biur maklerskich.

8 maja wydawanie rekomendacji dla Cyfrowego Polsatu wznowił DM BDM. Maciej Bobrowski wydał zalecenie „kupuj” z ceną 13,39 zł. 13 maja Paweł Puchalski z Santander BM podniósł cenę docelową z 12,30 do 13,90 zł, a rekomendację do "przeważaj" z "neutralnie". Także w maju analitycy DM BOŚ przenieśli je z koszyka akcji, które powinny zachowywać się gorzej od rynku, do tych, na które warto stawiać.

Wystrzałowi notowań nie towarzyszyło pojawienie się jakichkolwiek oficjalnych informacji biznesowych płynących z samej firmy. Po publikacji raportu za 2023 r. (11 kwietnia) poinformowano co prawda o tym, że podmiot powiązany z członkiem rady nadzorczej kupił akcje za ponad ćwierć miliona złotych, ale jeszcze ponad tydzień po tej informacji kurs tkwił w marazmie, spadając nawet poniżej cen zakupu akcji przez wehikuł powiązany z nadzorcą.

- Wydaje się, że ostatni wzrost notowań Cyfrowego Polsatu wynika z dobrego sentymentu panującego na GPW. Tyle, że ten dobry sentyment trwa od wielu miesięcy, a Cyfrowy Polsat nie rósł. Na początku rosną jednak spółki, które prezentują dobrą dynamikę wyników. Im bardziej zaawansowana staje się hossa, tym częściej inwestorzy szukają innych spółek, w których stosunek potencjalnego zysku do ryzyka można uznać za atrakcyjny. To może być powodem ostatniego wzrostu kursu Cyfrowego Polsatu, a także Allegro – tłumaczy Konrad Księżopolski, dyrektor wykonawczy w Haitong Banku.

Nasz rozmówca zwraca uwagę, że w kwietniu notowania Cyfrowego Polsatu schodziły nawet poniżej 10 zł i inwestorzy mogli dojść do wniosku, że jest to przesada. Sprzyjałoby to odbiciu patrząc na sprawę wyłącznie z perspektywy mechaniki rynków finansowych.

- Wyceny na giełdzie podążają od przewartościowania do niedowartościowania albo od niedowartościowania do przewartościowania. Rzadko znajdują się na poziomie równowagi. Gdyby tak było, to na giełdzie nie byłoby żadnej zmienności – mówi Konrad Księżopolski.

- Kurs spadł w ostatnich latach o 25 złotych na akcję - z 35 do 10 zł. Po takich spadkach, biorąc pod uwagę bardzo dużą dźwignię finansową, do silnego odreagowania - w tym przypadku o 3 zł na akcję - niepotrzebny jest mocny impuls fundamentalny – wtóruje mu Dominik Niszcz, analityk Trigonu Domu Maklerskiego.

Specjalista zwraca uwagę, że WIG znajduje się w trendzie wzrostowym, a w ostatnim czasie poza Cyfrowym Polsatem dobrze zachowywały się też inne duże spółki prywatne spoza sektora bankowego – Allegro i CD Projekt. Z nich również nie napłynęły żadne konkretne informacje.

- Rynek szuka alternatywy dla banków. Duzi inwestorzy stwierdzili zapewne, że sektor bankowy osiągnął swoje lokalne ekstremum i przenoszą kapitał do spółek, w których dotychczas byli niedoważeni – twierdzi Sobiesław Kozłowski, dyrektor departamentu doradztwa inwestycyjnego Noble Securities.

Miliardy długu mogą potanieć

Akcje spółki Zygmunta Solorza kosztowały ponad 30 zł jeszcze 2,5 roku temu. Za spadek kursu w dużej mierze odpowiada wielkość zadłużenia związanego z inwestycjami w OZE.

- Czechy i Węgry już obniżają stopy procentowe. Jeśli Europejski Bank Centralny zrobi to w czerwcu, to zwiększy się presja na Radę Polityki Pieniężnej, by wykonała podobny ruch – zaznacza Sobiesław Kozłowski.

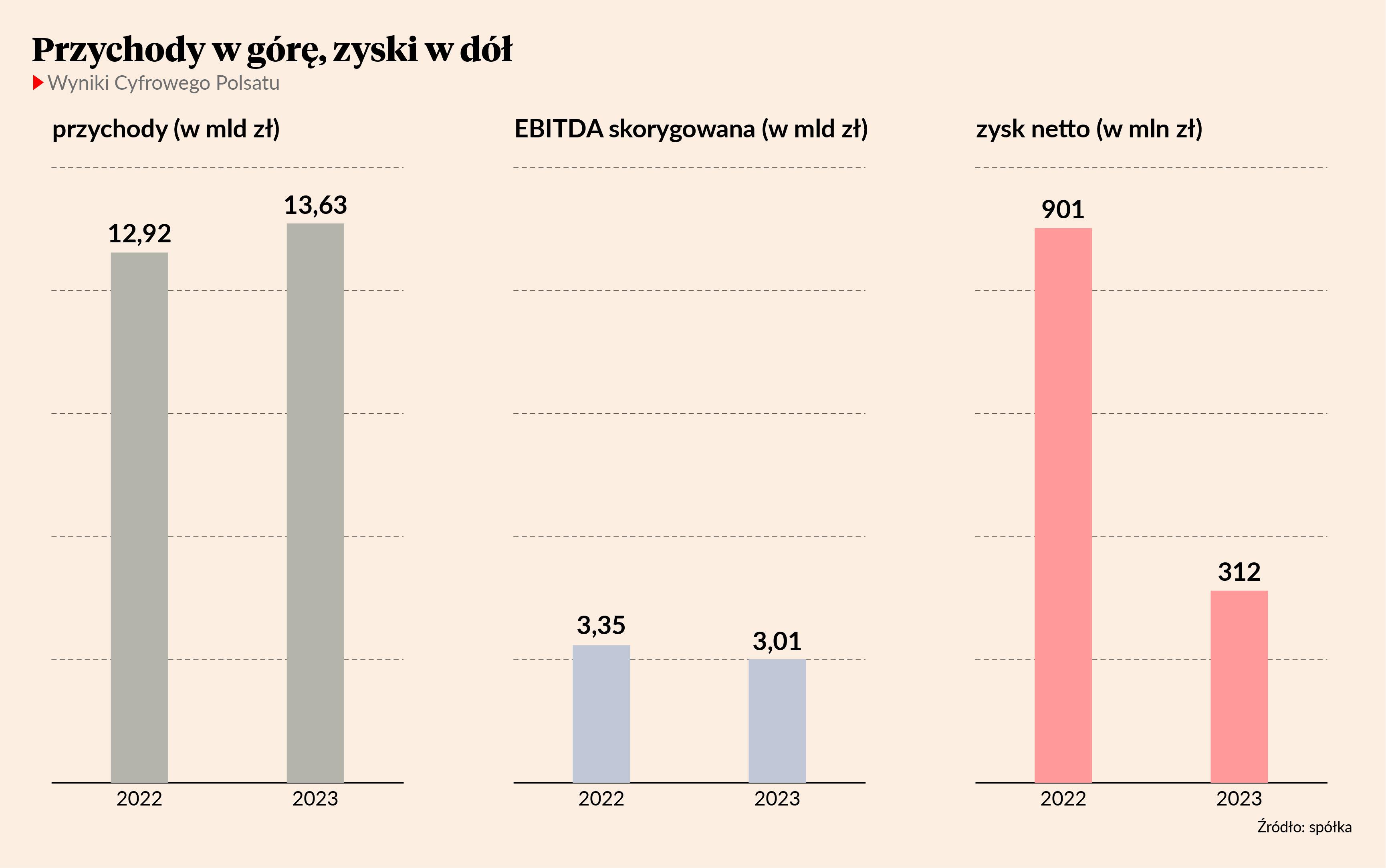

Niższe oprocentowanie kredytów to niższe koszty finansowe dla spółki. Tylko w 2023 r. firma zaciągnęła 7,3 mld zł i 0,5 mld EUR kredytów terminowych oraz 1 mld zł kredytu rewolwingowego. Uplasowała też trzy emisje obligacji o łącznej wartości 3,9 mld zł. Na koniec 2023 r. wskaźnik długu netto do EBITDA przekraczał 3,8. Średni ważony koszt odsetek od kredytów i obligacji wynosił zaś 8,5 proc.

Konrad Księżopolski zaznacza zaś, że patrząc na sprawę fundamentalnie Cyfrowy Polsat to w swoim segmencie mocny gracz rynkowy, dysponujący dobrą ofertą produktową. Poprawa nastrojów inwestorów mogła być więc następstwem kwartalnych prognoz wynikowych przygotowywanych przez biura maklerskie. Jeśli analitycy, a za nimi inwestorzy, doszli do wniosku, że dołek w wynikach został już osiągnięty, mogło to zmienić sentyment do spółki.

- Nie chodzi nawet o to, że wyniki zaczną się zaraz poprawiać. Samo zatrzymanie negatywnego trendu może być dla inwestorów argumentem przemawiającym za kupnem akcji – uważa dyrektor z Haitong Banku.

Giełda dyskontuje przyszłość

Wiadomo, że poprawia się otoczenie, w jakim działa część energetyczna Cyfrowego Polsatu. W usługach telekomunikacyjno-medialnych spółka borykała się jednak w poprzednich kwartałach nie tylko ze spadkiem liczby klientów, ale też wzrostem ARPU nie nadążającym za inflacją.

- Inwestorzy z uwagę będą śledzić, czy te słabe odczyty są już za spółką – podkreśla Konrad Księżopolski.

22 maja Cyfrowy Polsat przekaże raport za pierwszy kwartał 2024 r.

- W przypadku Cyfrowego Polsatu pierwszy kwartał przyniesie wyhamowanie negatywnej dynamiki wyników, ale stanie się to w pewnym stopniu dzięki czynnikom niepowtarzalnym i większej kontrybucji energetyki. Być może inwestorzy grają jednak pod silniejsze odbicie także w obszarze telekomunikacji i mediów oraz spadek stóp procentowych – twierdzi Dominik Niszcz.

- Wyniki za pierwszy kwartał 2024 r. nie będą kluczowe. Bardziej prawdopodobne jest to, że duzi inwestorzy pozycjonują się już pod wyniki z końca roku 2024 r. a nawet początku roku 2025 – uważa Sobiesław Kozłowski.