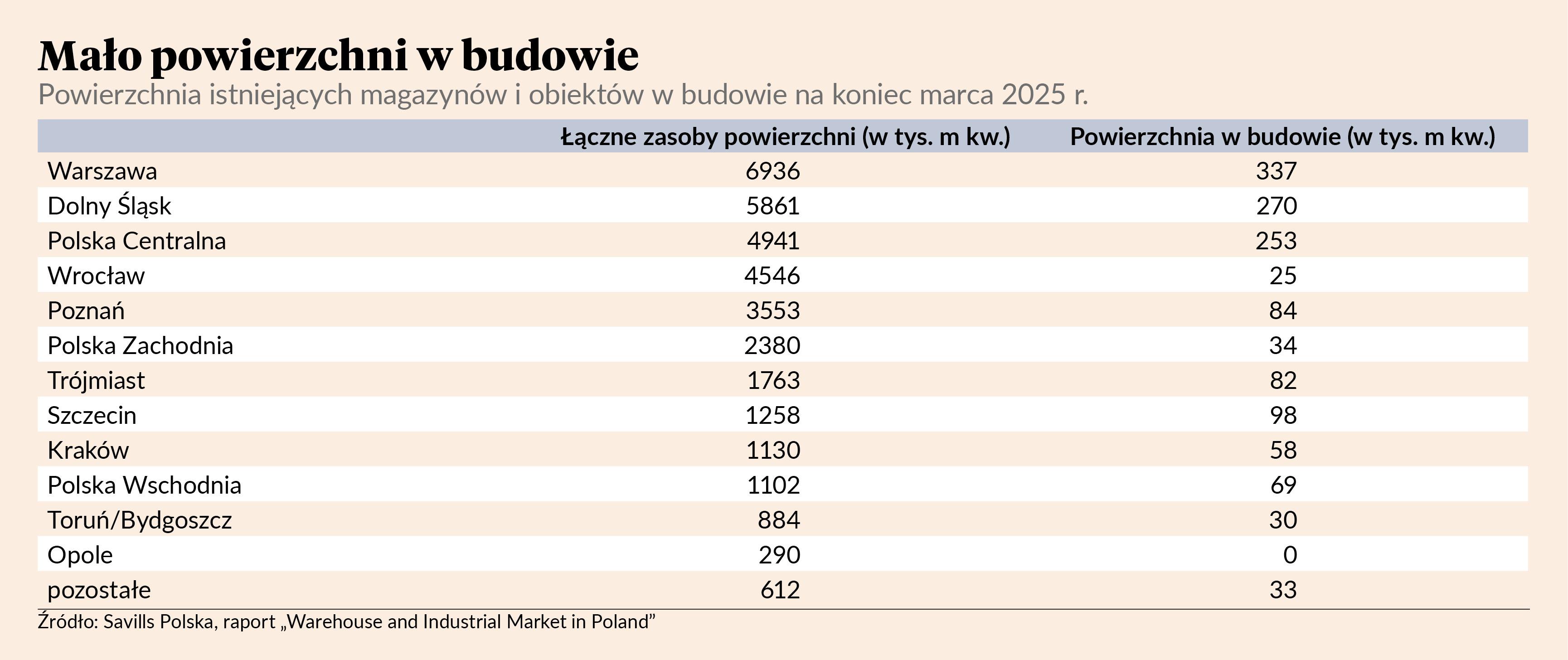

W pierwszym kwartale 2025 r. nastąpiło wyhamowanie aktywności deweloperów na rynku powierzchni przemysłowych, magazynowych i logistycznych oraz 20-proc. spadek nowej podaży. W pierwszym kwartale oddano do użytkowania 680 tys. m kw – o 20 proc. mniej niż rok wcześniej – wynika z raportu Savills Polska „Warehouse and Industrial Market in Poland”. W budowie znajdowało się 1,37 mln m kw powierzchni, co oznacza spadek o 41 proc. w stosunku do marca 2024 r. i 22 proc. w stosunku do końca ubiegłego roku. W pierwszym kwartale rozpoczęto budowy magazynów o całkowitej powierzchni 309,4 tys. m kw, o 13 proc. mniej niż rok wcześniej.

Na koniec marca całkowite zasoby nowoczesnej powierzchni magazynowej w Polsce osiągnęły 35,27 mln m kw.

Wygrywa ostrożność

– Rynek pozostaje stabilny, choć widać zmianę jego dynamiki. Ponad połowa transakcji to przedłużenia istniejących umów, co świadczy o ostrożnym podejściu najemców i potrzebie utrzymania ciągłości i efektywności operacyjnej w niepewnym otoczeniu makroekonomicznym. Deweloperzy ostrożniej decydują się na projekty spekulacyjne, jednocześnie skupiają się na pozyskiwaniu klientów zainteresowanych realizacją obiektów typu BTS lub BTO [projektowanych pod potrzeby głównego najemcy lub budowanych dla klientów na własność – przyp. red.], co ogranicza ryzyko i pozwala lepiej dopasować produkt do potrzeb odbiorców. Obserwujemy też rosnące zainteresowanie inwestorów i klientów sektora przemysłowego oraz e-commerce co wynika z nearshoringu – komentuje Michał Chodecki, dyrektor działu Industrial w Savills Polska.

Pustostany dziś i jutro

Wskaźnik pustostanów wzrósł do 8,2 proc. – najwyższy jest w Polsce Zachodniej (20 proc.), gdzie magazyny w dużej mierze obsługują rynek niemiecki. Czynsze bazowe – po dynamicznych wzrostach w 2022 r. i w I połowie 2023 r. – ustabilizowały się już w zeszłym roku i obecnie wynoszą od 3,60 EUR/m kw./miesiąc do 6,75 EUR/m kw./miesiąc w przypadku dużych modułów magazynowych o standardowej specyfikacji technicznej. W małych magazynach miejskich najemcy płacą więcej, natomiast rynki z wyższym poziomem pustostanów oferują szersze pakiety zachęt, wpływające na bardziej elastyczne czynsze efektywne (od 2,75 do 6,00 EUR/m kw./miesiąc). Najwyższe stawki królowały w lokalizacjach: Warszawa miasto (do 6,75 EUR/m kw./miesiąc), Kraków (5,90) i Trójmiasto (5,50).

Eksperci Savillsa oczekują utrzymania się zwiększonego udziału odnowień umów najmu, stabilizacji stawek czynszów i utrzymania niskiej aktywności deweloperskiej, zwłaszcza ograniczenia projektów budowanych spekulacyjnie, co w perspektywie średniookresowej będzie wpływało na spadek pustostanów. Wyrażają nadzieję, że globalna niepewność ekonomiczna może przełożyć się na modernizację łańcuchów dostaw i wzmocnienie trendu nearshoringu, będącego impulsem dla nowych inwestycji.