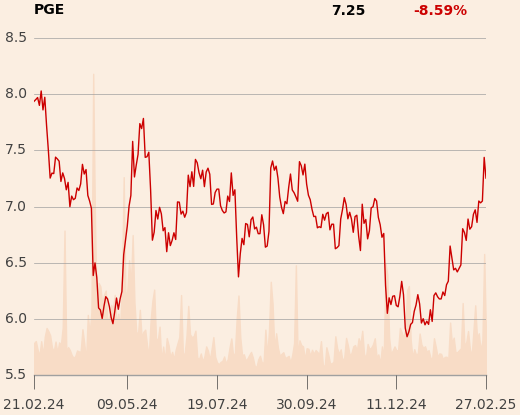

W dniu wydania raportu kurs akcji PGE wyniósł 6,9 zł.

Analitycy podtrzymali negatywne nastawienie do PGE.

"Oceniamy, że z punktu widzenia inwestorów, perspektywy PGE na następne 3 lata wyglądają mało atrakcyjnie. Przede wszystkim mamy wątpliwości, czy PGE ma jakąkolwiek szansę pozbycia się swoich aktywów węglowych w najbliższej przyszłości i, co więcej, uważamy, że konieczne będzie zastąpienie tych aktywów, co będzie najprawdopodobniej wymagało zwiększonych nakładów. Tak więc oczekujemy szybkiego wzrostu wydatków inwestycyjnych w nadchodzących latach (projekt Baltica 2, ZEPAK, przyspieszenie inwestycji w dystrybucję, OZE)" - napisano w raporcie.

"Ponadto uważamy, że – pomimo możliwego wzrostu w części segmentów – są ograniczone szanse na to, by skons. EBITDA mogła zrównoważyć oczekiwane wydatki inwestycyjne w kolejnych 3 latach, a to spowoduje ujemne wolne przepływy pieniężne i szybki wzrost poziomu długu netto. Szczególnie martwią nas perspektywy EBITDA w segmentach produkcji energii z wykorzystaniem gazu i węgla w przyszłych latach. Wreszcie z zaskoczeniem przyglądamy się, jak walory PGE są notowane przy niezasłużenie wyższych mnożnikach niż dla porównywalnych spółek energetycznych czy Orlenu" - dodano.

Analitycy wskazali również, że wątpią w jakąkolwiek szansę pozbycia się przez PGE aktywów węglowych w najbliższej przyszłości.