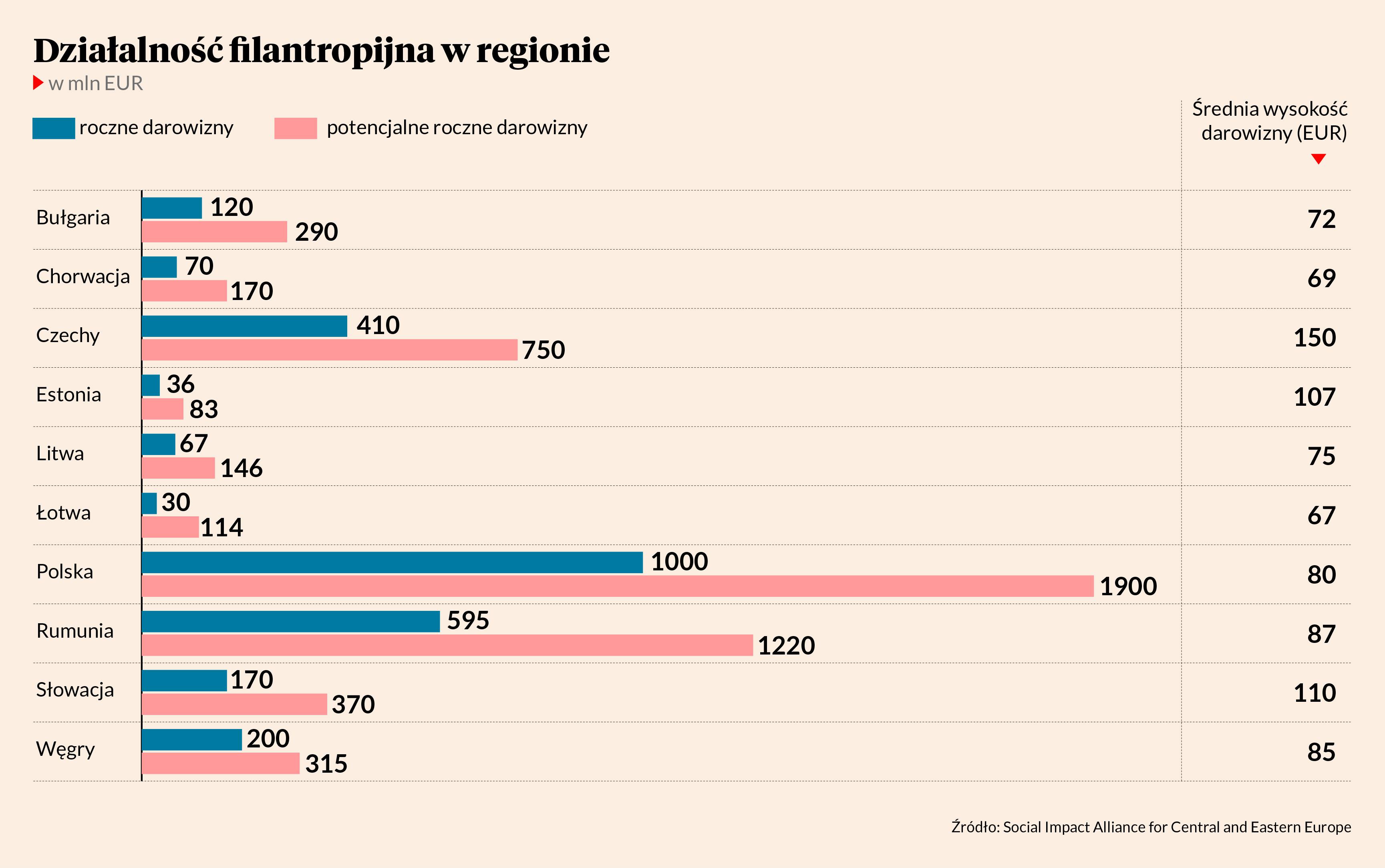

Darowizny osób prywatnych w Europie Środkowo-Wschodniej wynoszą rocznie 2,7 mld EUR, a mogłyby urosnąć do 5,5 mld EUR, gdyby rządy odpowiednio je do takiej działalności motywowały. Tak wynika z raportu think-tanku Social Impact Alliance for Central & Eastern Europe, który powstał na podstawie przeprowadzonych w latach 2020-23 7,6 tys. wywiadów i ponad 230 spotkań w 11 krajach regionu. W przypadku Polski, w której mieszka 37 proc. mieszkańców zbadanych 11 krajów, darowizny są najwyższe (1 mld EUR rocznie), a mogłyby wzrosnąć o 900 mln EUR. Pod względem średniej darowizny Polska (80 EUR) wypada poniżej średniej dla 11 krajów (90 EUR) i prawie dwukrotnie słabiej od Czech (150 EUR).

Co wybierają darczyńcy

- W Polsce, w porównaniu z pozostałymi 10 krajami regionu CEE najwięcej, 18 proc. osób, deklaruje, że korzysta z ulg podatkowych dostępnych dla darczyńców, ale jednocześnie wskazuje, że system ulg i zachęt podatkowych jako obszar wymagający poprawy. Dotyczy to zwłaszcza niskiego limitu darowizn oraz małej elastyczności systemu – odliczeń nie można rozłożyć na kolejne lata podatkowe. W regionie są kraje, np. Słowacja, które w ogóle nie oferują ulg podatkowych, ale też takie, które oferują znacznie wyższe limity odliczeń, np. na Węgrzech firmy mogą odliczyć do 50 proc. podstawy opodatkowania, w Polsce do 10 proc. – mówi Anna Korzeniewska, założycielka Social Impact Alliance for Central & Eastern Europe, działającego poza Polską w jeszcze 10 krajach regionu.

System redystrybucji podatku dla osób indywidualnych, tzw. 1 proc. w Polsce, który obecnie wynosi 1,5 proc., występuje również na Węgrzech, Litwie, Słowacji, w Rumunii i Słowenii.

– Odliczyć można 1-3 proc. wartości podatku. Co ciekawe, system redystrybucji podatku dla firm oferują tylko dwa kraje – Rumunia i Słowenia. W Rumunii jest to aż 20 proc. W Polsce firmy nie mają takiej możliwości – zauważa prezeska Social Impcact Alliance for CEE.

Czego brakuje

Tylko 44 proc. mieszkańców regionu ma świadomość istnienia ulg podatkowych, a korzysta z nich 26 proc. wśród świadomych, czyli 11 proc. ogółu. W Polsce system ulg podatkowych zachęca do dzielenia się majątkiem zaledwie co drugiego Polaka. Brakuje zachęt podatkowych dla wspierających cele społeczne w innej formie niż przekazywanie darowizn. Nadal nie ma ulg podatkowych przeznaczonych wyłącznie dla inwestorów realizujących tzw. inwestycje impaktowe. Nie wykorzystuje się też potencjału regulacji związanych z przetargami publicznymi. Sytuacji nie ułatwia skomplikowane prawo. Firmy oferujące usługi pro bono mierzą się z ryzykiem powstania zobowiązania finansowego w postaci podatku VAT. Działalność charytatywna jest więc często prowadzona w sposób nierejestrowany. Podobnie jest z instytucją wolontariatu pracowniczego, która nie jest uregulowana prawnie, co rodzi wiele wątpliwości pracodawców.

Mieszkańcy są na tak

Tymczasem mieszkańcy regionu oczekują zaangażowania biznesu w kwestie społeczno-środowiskowe. 63 proc. (w Polsce 54 proc.) uważa, że firmy mają obowiązek działania na rzecz lokalnych społeczności. 50 proc. konsumentów (56 proc. w Polsce) woli kupować produkty i korzystać z usług firm społecznie odpowiedzialnych, a 45 proc. (47 proc. w Polsce) jest gotowe zapłacić nieco więcej. Co trzeci pracownik (55 proc. w Polsce) zwraca uwagę na zaangażowanie społeczne przy wyborze pracodawcy.

– Mieszkańcy regionu CEE mówią o tym, jakiego rodzaju działań społecznych oczekują od firm. Są one spójne z linią biznesową danych przedsiębiorstw. Dla przykładu - przedsiębiorstwa z sektora finansowego miałyby zająć się kwestiami edukacji, ubóstwa i ogólnego wzrostu gospodarczego. Firmy spożywcze i sieci handlowe powinny położyć większy nacisk na walkę z głodem i promowanie odpowiedzialnej konsumpcji, podczas gdy firmy energetyczne i motoryzacyjne mogłyby skupić się na kwestiach klimatycznych. Natomiast od firm technologicznych i informatycznych oczekuje się promowania wzrostu gospodarczego i wspierania innowacji - dodaje Anna Korzeniewska.