3-3,2 mld USD przychodów i 78-82 mln USD zysku netto zapowiada na 2023 r. Asbis. Oznacza to, że zbliżający się do półmetka rok może być rekordowym w historii dystrybutora elektroniki.

- Jesteśmy w trakcie bardzo intensywnego dla nas roku, w którym rozwijamy nie tylko wiele nowych rynków, ale też wzmacniamy rozwój marek własnych, w tym działu związanego z robotyką – Asbis Robotic Solutions. Jesteśmy przekonani, że mamy wszelkie możliwe atuty w rękach, które będziemy z dużym zaangażowaniem wykorzystywać w tym roku, wprowadzając Asbis na nowe wyżyny – chełpił się przy okazji przedstawiania prognozy Costas Tziamalis, wiceprezes spółki.

Przedstawiona estymacja ma jednak kilka istotnych zastrzeżeń. Wśród nich jest brak ataków Rosji na kolejne kraje, w których działa spółka, a sytuacja na Ukrainie musi pozostać nie gorsza od obecnie - czyli m.in. nie powinno dojść do walk w Kijowie i sukcesów terytorialnych Rosji prowadzących do zajęcia większej części Ukrainy.

Jeszcze przed podaniem przez spółkę prognozy na 2023 r., Jakub Viscardi, analityk DM Banku Ochrony Środowiska, wycenił jej akcje na 48,30 zł. Kurs był nieco niżej niż obecnie, co w stosunku do obecnego oznacza 68-procentowy potencjał wzrostu.

„Mimo wojny na Ukrainie, zawieszenia działalności w Rosji i ograniczenia w Białorusi Asbisowi udało się w znacznym stopniu zastąpić utracone przychody rozszerzając działalność w innych regionach (zwłaszcza w Kazachstanie, Armenii, Azerbejdżanie, Uzbekistanie i Gruzji), a także pomimo trudnych warunków rynkowych przywrócić aktywność w Ukrainie. Ponadto spółka kontynuuje geograficzną ekspansję wchodząc na rynki środkowej i południowej Afryki”- czytamy w marcowym raporcie Jakuba Viscardiego.

„Asbis wykazał się elastycznością w realizacji swojej strategii wzrostu jednocześnie łagodząc znaczące zakłócenia na głównych rynkach rosyjskim i ukraińskim (które odpowiadały za około jedną trzecią przychodów w 2021 r.). Z początkiem wojny rosyjsko-ukraińskiej, Asbis zdecydowanie zwrócił się ku rozszerzaniu wysiłków sprzedażowych w niedotkniętych konfliktami regionach Europy Środkowej, byłego Związku Radzieckiego oraz Bliskiego Wschodu i Afryki. W ten sposób firma odzyskała większość dochodów utraconych w wyniku zakłóceń wojennych na rynkach podstawowych, przy jednoczesnej poprawie marż operacyjnych” – napisał w raporcie z 31 maja 2023 r. Steve Silver, analityk Argus Research.

Argus Research wartość godziwą Asbisu szacuje na 64 zł za akcję. To ponad dwa razy więcej od obecnego kursu giełdowego. Należy jednak pamiętać, że Argus jest jednym z tych podmiotów, które raporty o spółkach tworzą dlatego, że spółki im za to płacą.

Analityk nie broni najniższej wyceny

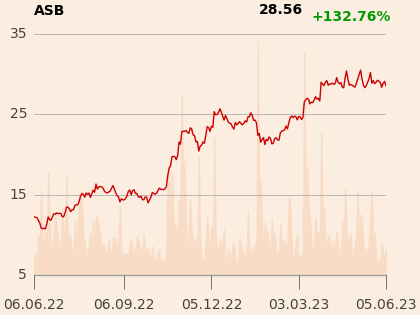

Wyceny dystrybutora elektroniki o białorusko-cypryjskich korzeniach sporządzone przez DM BOŚ i Argus z dzisiejszej perspektywy wydają się wysokie, ale rok temu można to było powiedzieć o obecnym kursie giełdowym. W ciągu 12 miesięcy notowania Asbisu wzrosły bowiem o 129 proc. Spółka jest dzięki temu jedną z gwiazd indeksu mWIG40. Nie jest jednak jedynym przedstawicielem bezpośredniego zaplecza blue chipów, którego kurs wzrósł w ciągu 12 miesięcy ponad 100 proc. XTB podrożało o 110 proc, a Benefit Systems o 140 proc.

Benefitem na normalnych zasadach zajmuje się pięciu analityków. Średnia z ich wycen to 1632 zł za akcję, a więc 17 proc. powyżej obecnego kursu. Najbardziej wstrzemięźliwy jest Mikołaj Stępień z DM BOŚ. Jedną akcję wycenia na 1330 zł. Jako jedyny plasuje się przy tym poniżej obecnego kursu.

- Raport powstał przed publikacją wyników za I kw. 2023 r., które wyraźnie przebiły oczekiwania. Dlatego też wycena wymaga aktualizacji. Wyniki pierwszego kwartału zaskoczyły przede wszystkim znakomitą rentownością mimo wzrostu kosztów, w tym wprowadzenia nowych stawek czynszów dla placówek własnych Benefitu. Marże EBIT na poziomie 10 proc. w sezonowo słabszym pierwszym kwartale rzadko zdarzały się nawet przed pandemią. Spółka zaproponowała też dywidendę wyższą niż się spodziewałem, a w trakcie ostatniej telekonferencji dla inwestorów rozmawiano o potencjalnym podniesieniu długoterminowego celu dotyczącego liczby aktywnych kart w Polsce. Przez wiele lat było to 1,8-2 mln sztuk. Obecnie zarząd zapowiada, że będzie to bliżej 3 mln – komentuje Mikołaj Stępień.

Kolejna najniższa wycena to 1500 zł z Trigonu (a więc już powyżej obecnego kursu giełdowego). Wood & Company dokłada do tego 130 zł, a PKO BP – 200 zł. Benefit Systems najwyżej ceni Dariusz Dziubiński z Banku Pekao. Jego cena to równe 2 tys. zł, a więc 42 proc. powyżej obecnego kursu. Analityk Pekao nie chciał na łamach PB komentować swojej wyceny. Zaznaczył, że jest ona pochodną prognoz finansowych na kolejne lata.

Trzech ostrożnych i jeden entuzjasta

XTB jest w obszarze zainteresowania czterech biur maklerskich. Wszystkie robią to z własnej inicjatywy. Średnia ich wycen to 50,82 zł za akcję. W tym przypadku średnia jest jednak zaburzona jedną wyceną. Mateusz Chrzanowski z Noble Securities uważa, że akcje XTB są warte aż 78,90 zł. To 88 proc. więcej niż wycena giełdowa.

Mateusz Chrzanowski zakłada, że pierwszy kwartał 2023 r. był przełomowy jeśli chodzi o pozyskiwanie nowych klientów i w kolejnych kwartałach będzie ich dynamicznie przybywało, co przełoży się na zyski spółki.

- Założenia dotyczące rentowności na lota mam konserwatywne - w ciągu najbliższych trzech lat 190 zł, po czym zakładam spadek do 60 zł – dodaje Mateusz Chrzanowski.

Trzej pozostali analitycy są dużo bardziej wstrzemięźliwi. Ci z mBanku i Trigonu wyceniają XTB zaledwie kilka procent powyżej aktualnego kursu. Michał Fidelus z Banku Pekao kilkanaście procent niżej od rynku – na 37 zł. W związku z pracami nad aktualizacją rekomendacji odmówił jednak komentarza na temat XTB.