Trzy ostatnie w maju, nieudane sesje na GPW spowodowały, że WIG zakończył miesiąc spadkiem o 1 proc. Czerwiec zaczął się obiecująco, tymczasem analitycy z Biura Maklerskiego BNP Paribas nie wykonują nerwowych ruchów i stawiają na ten sam zestaw spółek, co przed miesiącem.

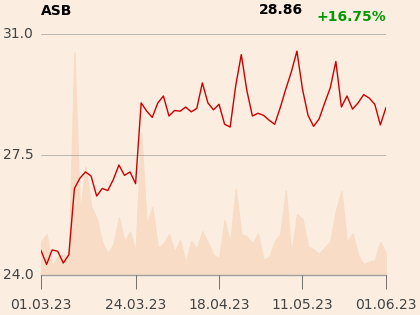

Asbis

Spółka podała na początku kwietnia prognozę wyników na 2023 r. zakładającą wzrost sprzedaży o ok. 15 proc. r/r i zysku netto o ok. 6 proc. r/r. Eksperci biura oceniają te założenia jako dość konserwatywne biorąc pod uwagę wcześniejsze komentarze zarządu, który pozytywnie ocenia bieżącą sytuację rynkową.

“Wyniki I kwartału były zgodne z rynkowymi oczekiwaniami – przychody wzrosły o 4 proc. r/r, a zysk netto o 8 proc. r/r. Rezultaty były jednak pod negatywnym wpływem kosztów pomocy humanitarnej w Ukrainie oraz zwiększenia zapasów. Zarząd oczekuje jednak poprawy przepływów pieniężnych w dalszej części roku i utrzymania wysokiej marży brutto (efekt upłynniania zapasów). Spółka kontynuuje także realizację strategii rozwoju na nowych rynkach (Afryka, Azja Centralna) oraz wchodzenie w nowe obszary dystrybucji (np. robotyka, ochrona zdrowia). Ponadto zarząd nie dostrzega obecnie negatywnego wpływu koniunktury gospodarczej na popyt” - napisali analitycy w uzasadnieniu.

Auto Partner

Eksperci podtrzymali pozytywną opinię o akcjach dystrybutora części do aut. Podkreślają, że nie widać spowolnienia sprzedaży - dynamika przychodów w I kw. 2023 r. wniosła 30,6 proc. r/r, a w kwietniu 36,6 proc. r/r. Efekt dźwigni operacyjnej oraz wzrost udziału eksportu do ponad 50 proc. przychodów (w 2025 r. otwarcie nowego centrum logistycznego nakierowanego na eksport) powinny ich zdaniem wspierać dalszy dynamiczny wzrost wyników.

Budimex

Dobrych wyników analitycy oczekują także po Budimeksie, mimo spadku wartości portfela zleceń na koniec I kwartału.

"Wysoka ekspozycja na inwestycje publiczne może być istotnym czynnikiem sprzyjającym w otoczeniu spowolnienia wśród zamawiających prywatnych, co jednocześnie przynosi stabilizację kosztów materiałów oraz płac. Buforem bezpieczeństwa dla rentowności w kolejnych okresach jest zwiększenie poziomu waloryzacji kontraktów oraz rekordowy poziom salda rezerw na straty“ - napisano w uzasadnieniu.

Analitycy nie mają wątpliwości, że mocnym wsparciem dla notowań byłoby odblokowanie środków z Krajowego Planu Odbudowy, które opóźniają start inwestycji, w szczególności kolejowych.

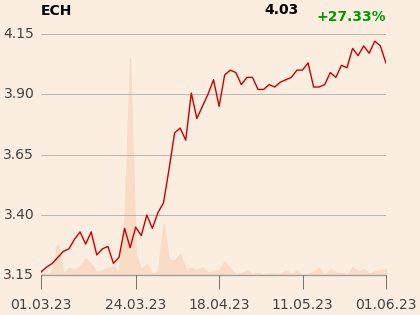

Echo Investment

Eksperci BM BNP Paribas pozytywnie oceniają reorganizację grupy, polegającą na wydzielenia segmentu mieszkaniowego. W ich ocenie pod względem sprzedażowym obecny rok nie będzie słabszy (niższa niepewność, nadal dobra sytuacja na rynku pracy, niższe stawki WIBOR, presja na ceny mieszkań wraz z niską ofertą oraz potencjalnym popytem wygenerowanym przez programy rządowe wspierające kupujących), co wraz z niższą presją ze strony podwykonawców powinno ich zdaniem wspierać rezultaty spółki.

“Jednocześnie poprawiający się bilans na bazie sprzedaży aktywów komercyjnych pozwoli na kontynuowanie wypłaty dywidendy, a stopa dywidendy powinna utrzymać się na poziomie dwucyfrowym” - uważają specjaliści.

Pekao

Na finiszu miesiąca kurs banku dopadła korekta, ale analitycy uważają, że jest potencjał do kontynuowania trendu wzrostowego. Zwracają uwagą na dobre wyniki pierwszego kwartału, deklarację wypłaty dywidendy oraz relatywnie niską ekspozycję na kredyty CHF. Ponadto portfel ten już teraz jest w wysokim stopniu zabezpieczony rezerwami, nawet na wypadek negatywnego scenariusza w postaci nieprzychylnej dla sektora bankowego decyzji TSUE (ma zapaść 15 czerwca).

PlayWay

Wyniki spółki za I kwartał 2023 r. okazały się być znacznie niższe od konsensusu, który jednak nie uwzględniał ogłoszonych pod koniec maja odpisów. Niemniej jednak kilka kwartałów bicia prognoz zwiększyło oczekiwania inwestorów, więc kurs zareagował spadkiem. Z portfela akcje PlayWaya jednak nie wypadły, a analitycy zwracają uwagę na pozytywne przyjęcie pierwszych w 2023 r. premier gier spółki (“Sim Rail” i “WW2 Rebuilder”). Uważają też, że “Contraband Police” może stać się jedną z ważniejszych produkcji firmy.

Votum

W pierwszym kwartale spółka podpisała 3,28 tys. umów z klientami w segmencie bankowym, a zarząd ocenia, że drugi kwartał będzie dla grupy dużo lepszy pod względem liczby podpisanych umów z kredytobiorcami frankowymi niż poprzednie trzy miesiące z uwagi na nadchodzący wyrok TSUE. Po wyroku, który zostanie wydany 15 czerwca, może bowiem dojść do kolejnego zwiększenia zainteresowania pozywaniem banków przez klientów. W całym 2023 r. spółka celuje w pozyskanie 15 tys. nowych klientów, wobec poprzedniego celu, jakim było minimum 12 tys.

“Naszym zdaniem perspektywy wynikowe na kolejne kwartały pozostają optymistyczne i pozytywnie odbieramy również chęć wypłat przez spółkę dywidend zaliczkowych” - napisano w uzasadnieniu.

Wirtualna Polska

Analitycy uważają, że w segmencie reklamowym, w ślad za trajektorią koniunktury gospodarczej, w I kwartale zanotowany został dołek jeśli chodzi o dynamikę wzrostu. Podoba im się również zwiększenie w zeszłym roku (poprzez przejęcie węgierskiego podmiotu Szallas) ekspozycji na turystykę, co w obliczu utrzymującego się silnego popytu w tej branży jest dobrym prognostykiem dla tegorocznych wyników.

Wittchen

Kurs akcji spółki na przełomie miesiąca wyraźnie spadł po decyzji głównych akcjonariuszy o sprzedaży 15,3 proc. akcji (zostało im 60 proc.), ale analitycy BM BNP Paribas uważają, że warto wykorzystać przecenę do dołączenia do akcjonariatu. Ponadto zwiększy się ich zdaniem free float, płynność obrotu i zainteresowanie spółką przez inwestorów instytucjonalnych. Wittchenowi sprzyja dobra koniunktura na rynku turystycznym (firma sprzedaje walizki), systematycznie rozwija sieć salonów stacjonarnych zagranicznych, a także obecność na platformach sprzedaży i własne kanały e-commerce. Pozytywnymi czynnikami dla utrzymania wysokich marż są też spadek kursu USD/PLN oraz kosztów frachtu dla kupowanych towarów.

XTB

Eksperci biura pozytywnie oceniają skalę akwizycji nowych klientów, która wyniosła w pierwszym kwartale rekordowe 104 tys., o 88 proc. więcej r/r, co buduje bazę pod przyszłe wyniki.

“Dla porównania, celem zarządu na ten rok jest pozyskiwanie średnio co najmniej 40-60 tys. nowych klientów kwartalnie. Spółka przyznaje, że priorytetem jest dalszy przyrost bazy klienckiej prowadzący do umocnienia pozycji rynkowej XTB na świecie przez dotarcie z ofertą produktową do klienta masowego” - napisano w uzasadnieniu.

Analitycy przypominają, że po wakacjach XTB chce udostępnić nowy produkt o charakterze inwestycyjno-oszczędnościowym, co powinno sprzyjać pozyskiwaniu klientów.