Co miesiąc aktualizujemy informacje o kondycji światowej gospodarki patrząc przez pryzmat 80 wskaźników z czterech krajów: Polski, Niemiec, Stanów Zjednoczonych i Chin. Są to zarówno informacje o produkcji i sprzedaży, jak też z rynków finansowych – mają odzwierciedlać faktyczną koniunkturę i nastroje. Wszystkie analizowane dane można obserwować i pobierać na naszej platformie PB Analizy.

Inflacja będzie oznaczała wyższe stopy

Jednym z głównych wydarzeń ostatnich dni były decyzje wielu banków centralnych w sprawie stóp procentowych. Banki centralne w USA, strefie euro, Wielkiej Brytanii i w Chinach przyjęły postawę, którą po angielsku określa się jako „wait and see”: zadecydowały o utrzymaniu stóp na dotychczasowym poziomie i wyczekują, jaki wpływ na ceny wywrze wojna na Bliskim Wschodzie.

Po decyzji o utrzymaniu stóp w przedziale 3,50-3,75, szef Fed Jerome Powell stwierdził, że większość członków FOMC (komitetu decydującego o wysokości stóp) nie bierze pod uwagę podwyżki stóp procentowych. Obecnie na platformie predykcyjnej Polymarket za najbardziej prawdopodobny scenariusz uznawany jest brak obniżek stóp w 2026 r. Jednocześnie scenariusz podwyżek w 2026 roku jest oceniany jako mało prawdopodobny (20 proc. szans).

W Europie sytuacja wygląda inaczej. Co prawda Europejski Bank Centralny utrzymał podstawową stopę refinansującą na poziomie 2,15 proc, to jednak w wypowiedzi Christine Lagarde, przewodniczącej EBC, rynki dopatrzyły się zapowiedzi możliwych podwyżek stóp. J.P. Morgan spodziewa się aż trzech podwyżek stóp w tym roku (w kwietniu, czerwcu i lipcu), a Morgan Stanley przewiduje dwie podwyżki (w czerwcu i wrześniu).

Szczególną uwagę rynków zwróciła wypowiedź prezesa Bundesbanku. Joachim Nagel powiedział w wywiadzie dla Bloomberga, że prawdopodobnie konieczne będzie przyjęcie bardziej restrykcyjnego stanowiska w polityce pieniężnej. Wydaje się, że EBC obawia się powtórki scenariusza z lat 2021-22, kiedy zbyt późno zareagował na szok podażowy i dopuścił do wymknięcia się inflacji poza cel inflacyjny. W związku z tym w obecnej sytuacji EBC może chcieć dmuchać na zimne. Rynki oceniają obecnie prawdopodobieństwo podwyżki stóp w kwietniu na 50 proc., a w czerwcu – na 80 proc.

Poniżej podsumowanie najważniejszych danych z Polski oraz Niemiec, USA i Chin.

Polska: zima zaciążyła na wynikach gospodarki

Średnia wskaźników makroekonomicznych dla polskiej gospodarki znajduje się o 0,1 odchylenia standardowego powyżej średniej historycznej. W ostatnim kwartale 2025 r. Polska gospodarka rosła w tempie 4 proc. r/r. Początek 2026 r. przyniósł jednak spowolnienie. Według ekonomistów mBanku, w pierwszym kwartale wzrost PKB może zwolnić do 3,6 proc., a w całym 2026 r. wyniesie 3,9 proc. (wcześniej ekonomiści mBanku prognozowali wzrost na poziomie 4,2 proc.)

W ostatnim czasie pojawiły się dane dotyczące produkcji przemysłowej, budownictwa oraz inflacji.

* Produkcja przemysłowa wzrosła w lutym o 1,5 proc. r/r, zgodnie z prognozami. Wzrost był zasługą przede wszystkim górnictwa i energetyki, w samym przetwórstwie przemysłowym produkcja wzrosła nieznacznie (0,2 proc.). W najbliższych miesiącach przemysł w Polsce będzie się zmagał z konsekwencjami wojny na Bliskim Wschodzie, w tym z osłabieniem koniunktury w Europie. Może to hamować wzrost produkcji.

* Produkcja budowlana spadła w lutym o 13,7 proc. r/r, za co odpowiada przede wszystkim mroźna zima. W marcu powinno nastąpić odbicie w budownictwie napędzane przez inwestycje publiczne (oraz poprawę pogody).

* W lutym liczba mieszkań, na których budowę wydano pozwolenia, wyniosła 22,7 tys., czyli była o 13,1 proc. wyższa niż przed rokiem. Ożywienie wśród deweloperów to po części konsekwencja optymizmu dotyczącego spadających stóp procentowych. Z pewnością jednak na początku marca ten optymizm wygasł, a nad rynkiem mieszkaniowym zawisło zagrożenie inflacją i wyższymi stopami.

* W lutym inflacja wyniosła 2,1 proc., czyli tyle samo co w styczniu. Istnieje ryzyko, że w kolejnych miesiącach wzrosty cen będą wyższe.

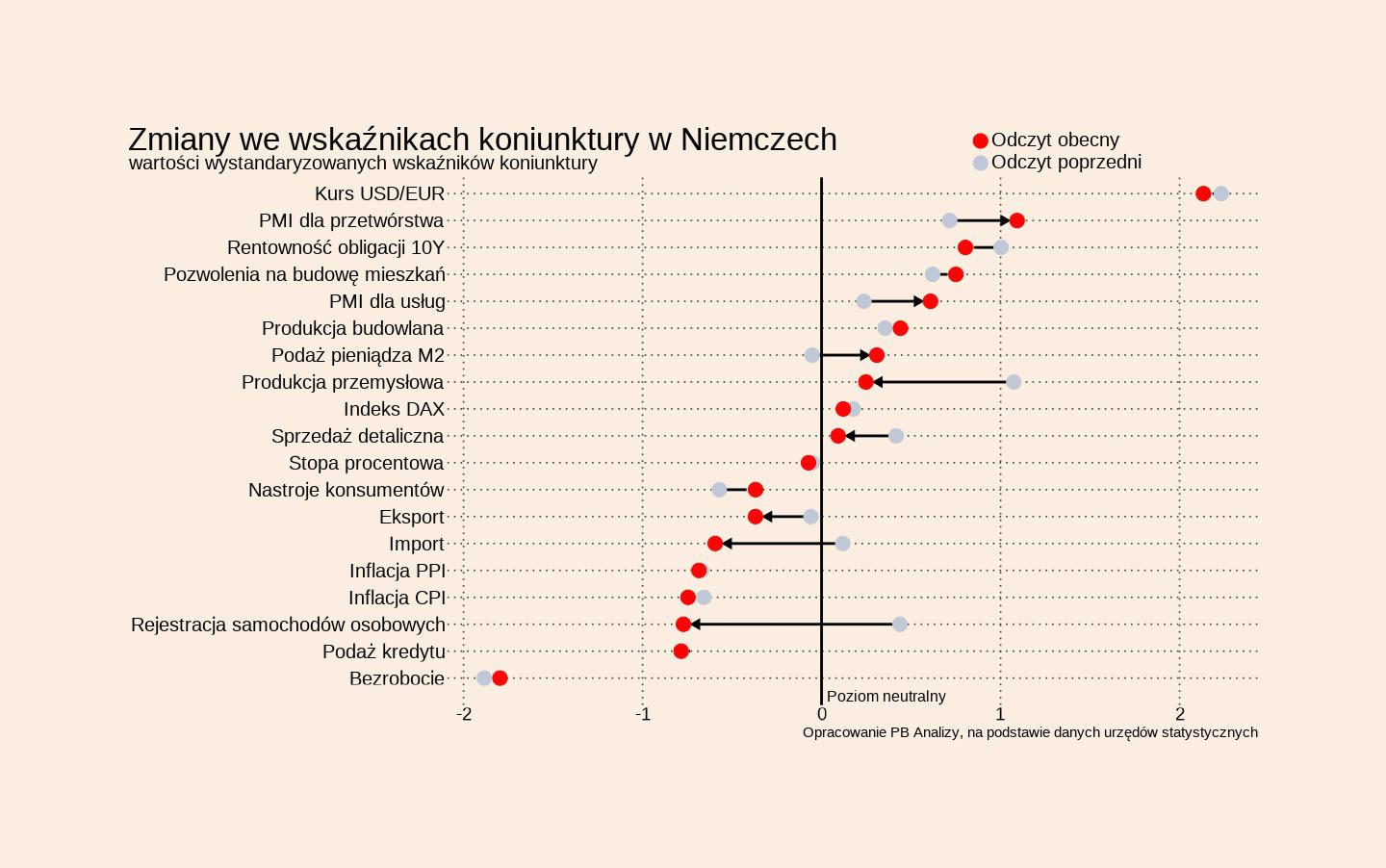

Niemcy: wzrost budownictwa mieszkaniowego

Średnia wskaźników makroekonomicznych dla niemieckiej gospodarki znajduje się o 0,2 odchylenia standardowego powyżej średniej historycznej. W pierwszym kwartale 2026 r. gospodarka Niemiec rośnie przypuszczalnie w podobnym tempie jak w ostatnim kwartale ubiegłego roku, czyli około 0,3 proc. r/r. W najbliższych miesiącach wzrost w Niemczech będzie stymulowany przez program inwestycji rządowych w infrastrukturę i armię. Z drugiej strony, wyższa inflacja i ewentualne podwyżki stóp procentowych w strefie euro będą hamować gospodarkę.

W ostatnim czasie pojawiły się dane dotyczące handlu zagranicznego Niemiec, budownictwa mieszkaniowego i cen producentów.

* W lutym ceny producentów spadły w Niemczech o 3,3 proc. Głównym czynnikiem odpowiadającym za spadek cen w lutym były niższe koszty energii (ceny energii spadły w lutym o 12,5 proc. r/r). Po odjęciu cen energii, ceny producentów zanotowały w lutym wzrost – o 1 proc. Dane o PPI za luty zwiastują zatem poważne ryzyko dla inflacji w marcu, kiedy ceny gazu radykalnie wzrosły.

* W styczniu liczba mieszkań, na budowę których wydano pozwolenia, wzrosła w Niemczech o 7,4 proc. W nowym roku budownictwo mieszkaniowe w Niemczech kontynuuje trend wzrostowy z poprzedniego roku. W latach 2023 i 2024 budownictwo mieszkaniowe w Niemczech notowało silne spadki, od początku 2025 r. zaczęło stopniowo wychodzić z kryzysu. Ryzyko inflacji i wyższych stóp procentowych stawia jednak pod znakiem zapytania dalszy rozwój sektora.

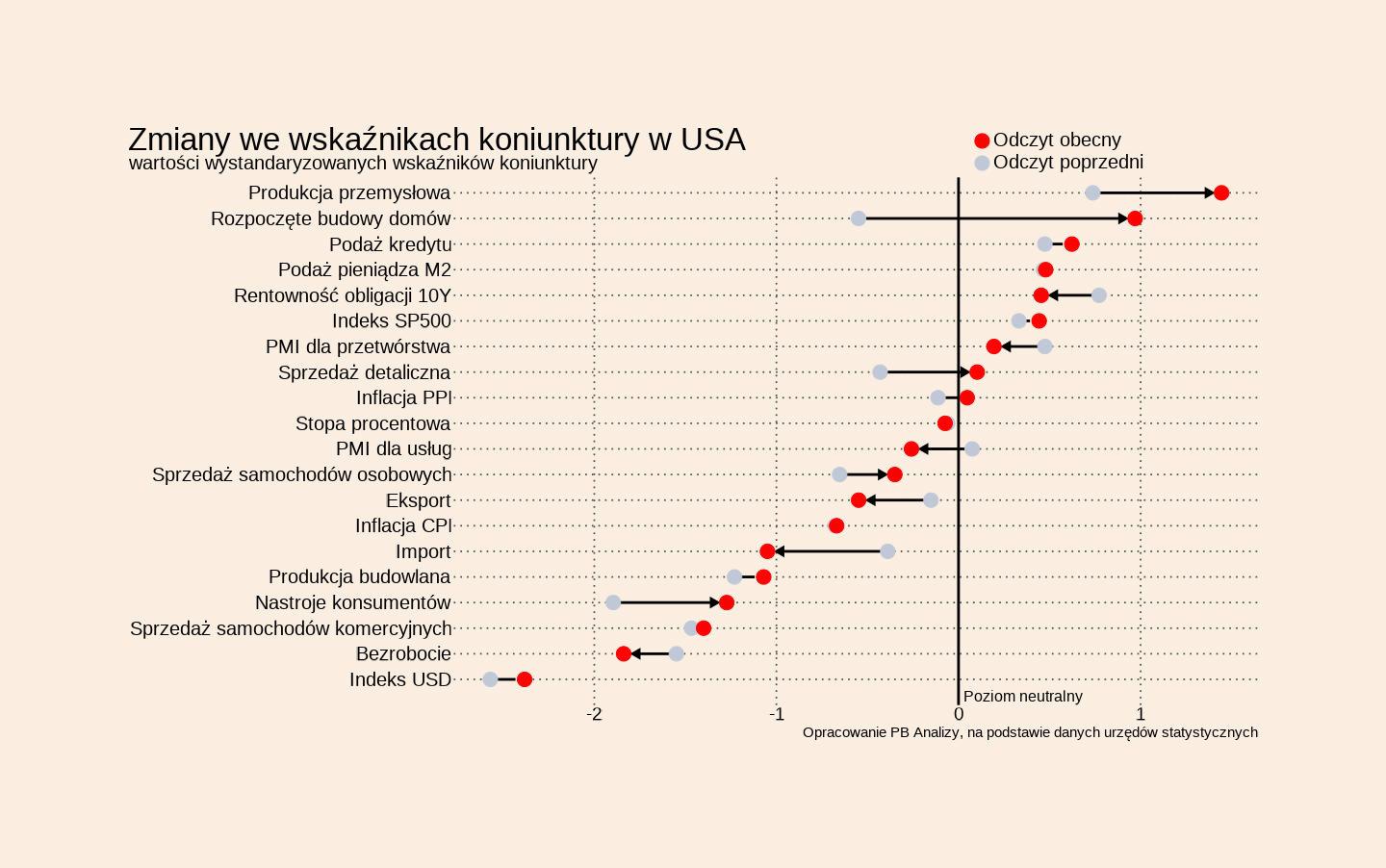

USA: inflacja wysoka jeszcze przed wojną

Średnia wskaźników makroekonomicznych dla gospodarki USA znajduje się o 0,1 odchylenia standardowego poniżej średniej historycznej. W ostatnim kwartale zeszłego roku gospodarka amerykańska rosła powoli (0,7 proc. wzrostu rok do roku). Wyniki badań koniunktury za luty wskazują, że spowolnienie w amerykańskiej gospodarce przeciągnęło się na pierwszy kwartał 2026 r. Fed prognozuje, że w 2026 r. gospodarka amerykańska urośnie o 2,4 proc.

W ostatnim czasie pojawiły się dane dotyczące kredytów dla sektora prywatnego i cen producentów.

* W lutym indeks cen producentów wzrósł o 3,2 proc. Tak wysoki wzrost zaskoczył rynki, co znalazło odbicie w spadających indeksach na amerykańskiej giełdzie, a także wzroście oprocentowania amerykańskich obligacji. Wysoki odczyt potwierdził bowiem, że inflacja była problemem w amerykańskiej gospodarce już w lutym, czyli przed rozpoczęciem wojny na Bliskim Wschodzie. Dane te wzmacniają obawy przed wzrostem inflacji w kolejnych miesiącach, kiedy dojdzie jeszcze czynnik wysokich cen energii.

* Kredyt dla sektora prywatnego wzrósł w lutym o 6,6 proc., najwięcej od grudnia 2022 r. Główną przyczyną rozwoju akcji kredytowej były spadające stopy procentowe. Wstrzymanie się przez Fed z kolejnymi obniżkami będzie jednak ograniczało rozwój kredytu.

Chiny: produkcja przemysłowa wyższa od prognoz

Średnia wskaźników makroekonomicznych dla gospodarki Chin znajduje się o 0,15 odchylenia standardowego poniżej średniej historycznej. Władze w Pekinie są świadome, że gospodarka zwalnia. Pekin wyznaczył cel wzrostu gospodarczego na 2026 r. na poziomie 4,5–5 proc. Jest to najniżej postawiona poprzeczka od początku lat 90. Gospodarka Chin weszła jednak w 2026 r. z mocnym impetem. W pierwszych miesiącach produkcja i konsumpcja okazały się wyższe od prognoz.

W ostatnim czasie pojawiły się dane dotyczące budownictwa, bezrobocia i cen producentów.

* W lutym produkcja przemysłowa wzrosła w Chinach o 6,3 proc., czyli znacznie powyżej prognoz, które wskazywały na 5-procentowy wzrost. To też większy wzrost niż w ostatnich miesiącach i powyżej średniej z zeszłego roku. Przemysł w Chinach jest napędzany przez silny popyt zagraniczny, zwłaszcza z krajów europejskich i Azji Południowo-Wschodniej.

* Bezrobocie w lutym wyniosło 5,3 proc. Dla porównania, w lutym poprzedniego roku wynosiło ono 5,4 proc.

* W lutym ceny producentów spadły o 0,9 proc., czyli najmniej od lipca 2024 r. Goldman Sachs przewiduje, że ceny producentów wzrosną w tym roku o 0,8proc., ponieważ wyższe ceny ropy przełożą się w na wzrost cen w gospodarce.