W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

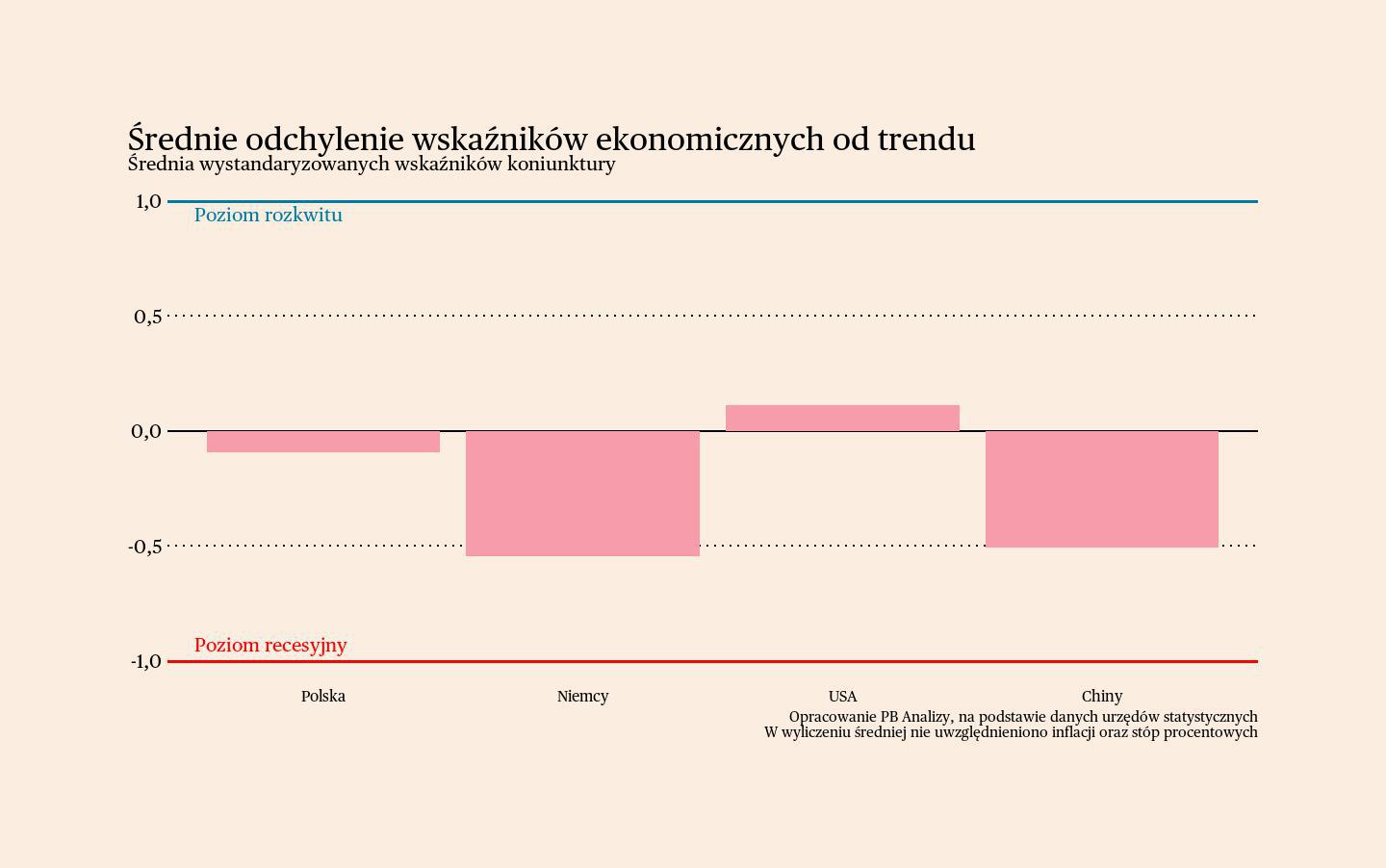

W najkorzystniejszym położeniu znajduje się gospodarka Stanów Zjednoczonych, która utrzymuje się na ścieżce wzrostu. Przedsiębiorstwa oczekują, że nowa administracja będzie bardziej sprzyjać rozwojowi działalności gospodarczej, a presja cenowa ustępuje. W Polsce nastroje w przemyśle znajdują się poniżej neutralnego poziomu, a ich niewielkie pogorszenie wynika głównie z obaw o kondycję gospodarki Niemiec, restrykcyjnej polityki pieniężnej oraz wyczekiwania na napływ funduszy unijnych. W Niemczech sytuacja gospodarcza pozostaje bez zmian. Niestabilna sytuacja polityczna w Berlinie nie pomaga, firmy oczekują, że przyspieszone wybory pozwolą wyjść z obecnego impasu. Z kolei w Chinach gospodarka powoli wychodzi ze stagnacji, aczkolwiek przedsiębiorstwa obawiają się zmian w administracji w Waszyngtonie.

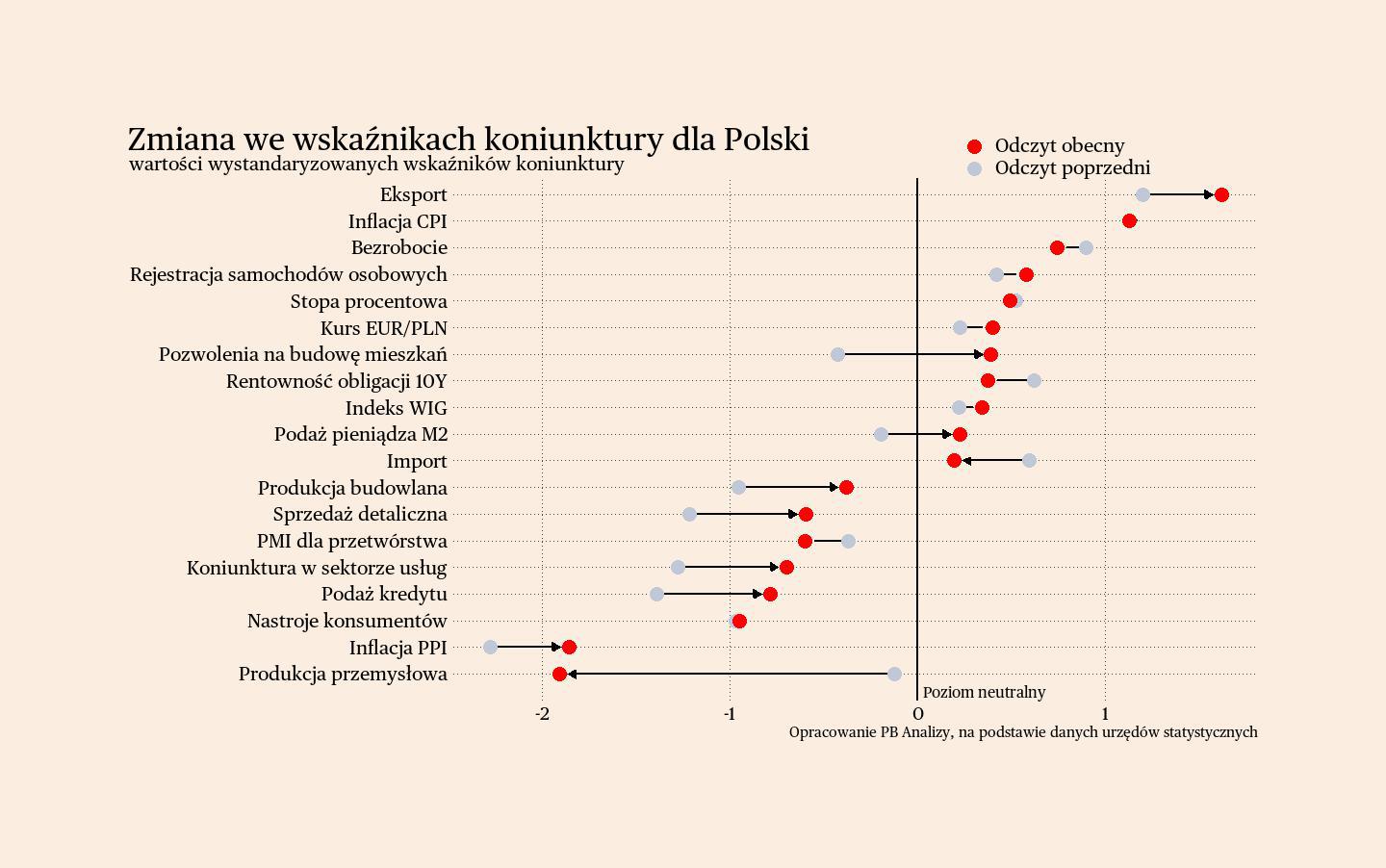

Polska

W Polsce ceny konsumpcyjne przyhamowały, aczkolwiek wzrost cen w usługach może martwić. Inflacja CPI w Polsce wyniosła w grudniu 4,7 proc. r/r (bez zmian względem listopada). Za lwią część wzrostu odpowiada uwolnienie cen energii, dlatego w 2025 r. wystąpi mechaniczny spadek inflacji. Większą niewiadomą pozostaje wzrost cen usług, które są drugim najważniejszym czynnikiem podbijającym inflację. Dla tego sektora istotną determinantą cen są koszty wynagrodzeń. W 2024 r. istotnie zwiększyły się one przez wzrost płacy minimalnej oraz nadganianie płac po kryzysie energetycznym. Pytanie, czy w 2025 r. utrzyma się wysoka dynamika wzrostu płac w usługach, czy też zwolni, a wraz z nią inflacja.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie mozolnego ożywienia. Według wstępnych danych w drugim kwartale PKB wzrósł o 3,2 proc. r/r a w trzecim o 2,7 proc. r/r. Szacujemy, że w całym roku wzrost wyniósł ok. 2,9 proc. Fazę szybszego ożywienia ogranicza głównie dekoniunktura w Niemczech, restrykcyjna polityka pieniężna oraz tymczasowy spadek inwestycji, wynikający z pauzy w napływie funduszy UE. W tym roku wzrost PKB powinien wynieść 3,3 proc.

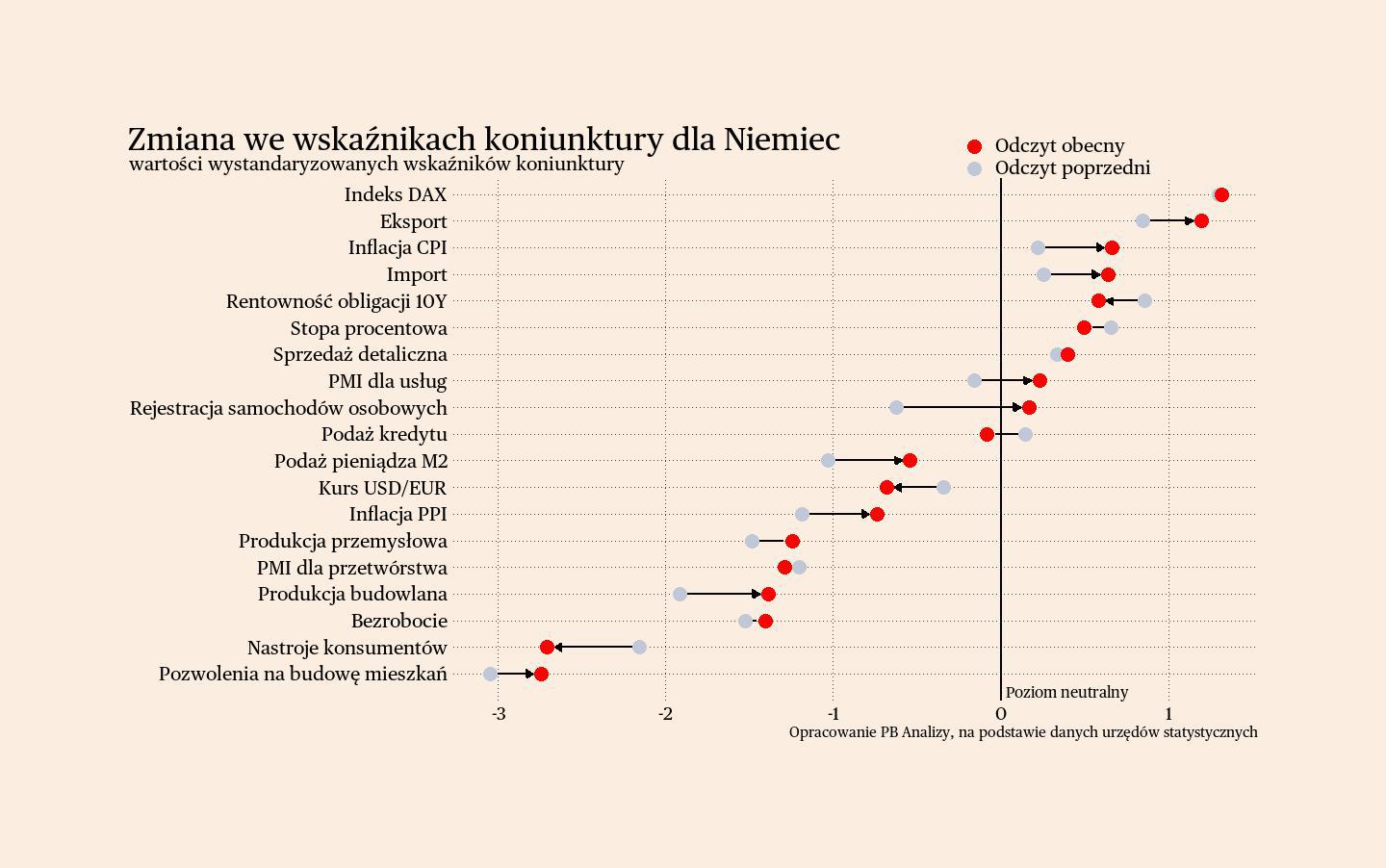

Niemcy

W Niemczech utrzymuje się dekoniunktura. W 2024 r. PKB Niemiec spadł o 0,2 proc. Za najważniejsze przyczyny kontrakcji gospodarki niemiecki urząd statystyczny wskazał kłopoty branż eksportowych, ceny energii oraz wysokie stopy procentowe. Z podanych czynników w 2025 r. jedynie wysokie stopy procentowe przestaną być problemem. Ze względu na spadek inflacji EBC ma przestrzeń do ścięcia stóp procentowych. Ceny energii w Niemczech nie mają raczej możliwości spadać dalej, a sektory eksportowe utraciły część przewag konkurencyjnych. Dodatkowo rosnące napięcia w relacjach z Państwem Środka mogą utrudnić dostęp do chińskiego rynku zbytu.

Dane z niemieckiego przemysłu wskazują na pesymistyczny obraz, ale trudno odróżnić szum od trendu, ze względu na wysoką zmienność danych. Produkcja przemysłowa w Niemczech w listopadzie spadła o 2,8 proc. r/r. Teoretycznie stanowi to wyraźną poprawę względem października, gdy spadek wyniósł 4,2 proc. W praktyce jednak wahania wewnątrz sektorów są bardzo znaczące i możliwe, że dane za grudzień ponownie będą bardzo negatywne. Urząd statystyczny wskazuje, że za lwią część odbicia odpowiada poprawa sytuacji w sektorach energochłonnych. Poprawa nastąpiła w sektorze rafinacji, produkcji wyrobów drewnianych czy wyrobów chemicznych.

Scenariusz dla Niemiec: Niemiecka gospodarka tkwi w stagnacji. Wydłuża się okres wyczekiwania ożywienia po spadku cen energii. Restrykcyjna polityka monetarna i fiskalna w połączeniu z oszczędnością niemieckich konsumentów odkłada ten moment. Dużą niewiadomą pozostaje wynik wyborów do Bundestagu, które odbędą się 23. lutego. Nowa koalicja rządząca może stworzyć plan pobudzenia gospodarki m.in. poprzez większe wydatki inwestycyjne. Z tym można wiązać nadzieję, że w tym roku dynamika PKB Niemiec będzie w końcu dodatnia.

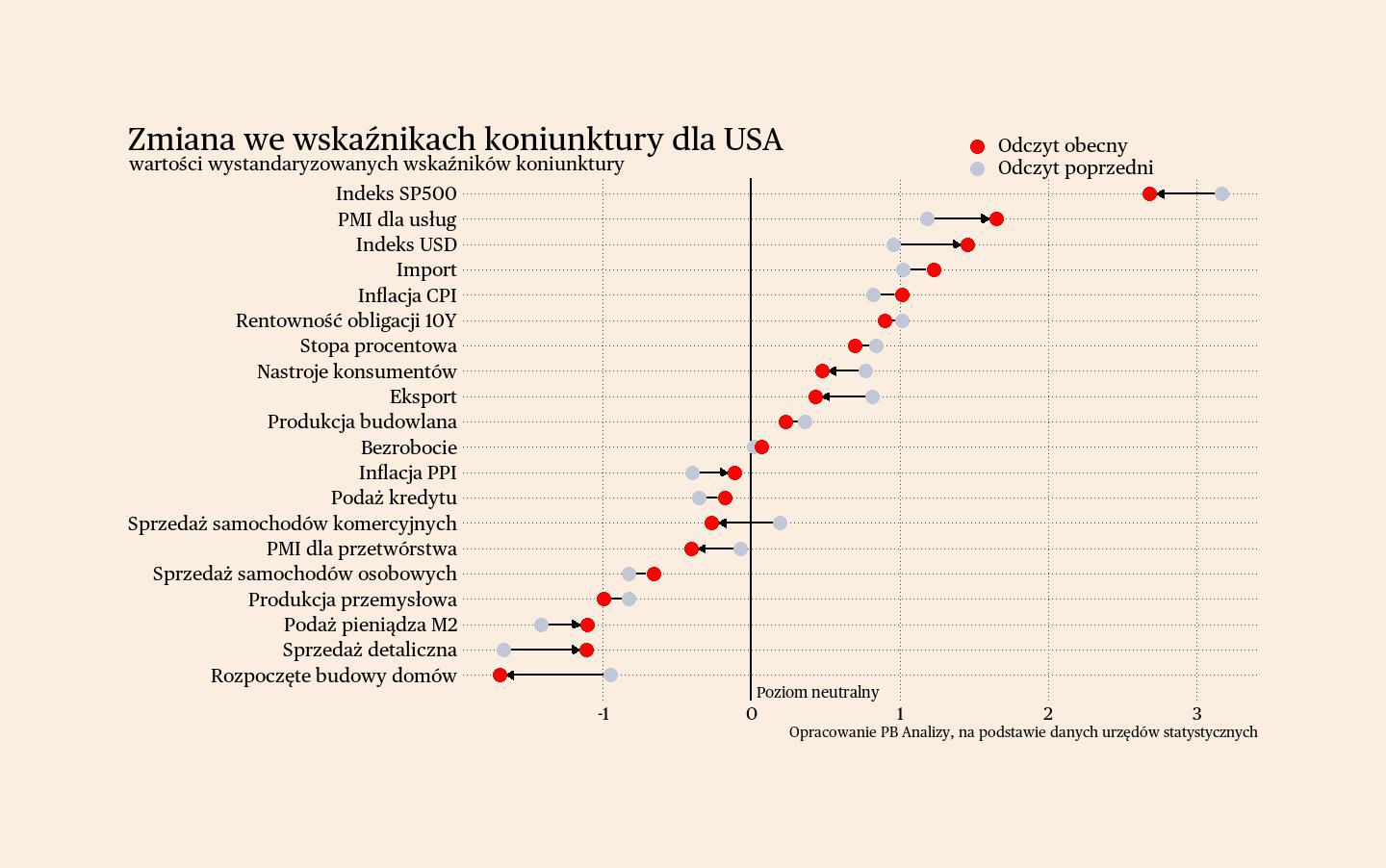

USA

W Stanach Zjednoczonych inflacja jest pod kontrolą, za wyjątkiem jednego elementu: imputowanych cen czynszów. Indeks CPI dla USA wzrósł w grudniu o 2,9 proc. r/r. Jest to powyżej celu inflacyjnego, ale po wyłączeniu imputowanych cen czynszów wzrost indeksu wynosi jedynie 1,9 proc. r/r, a zatem znajduje się praktycznie w celu inflacyjnym. Źródła problemów z indeksem czynszów w USA są dwojakie. Pierwszym z nich jest istotne opóźnienie czasowe indeksu, przez co przedstawia on sytuację sprzed kilku miesięcy. Reakcja zatem na zmiany rynkowe w tej części jest bardzo powolna. Drugim czynnikiem jest wychodzenie na wierzch wieloletnich problemów regulacyjnych w budownictwie nieruchomości w USA. Ścisłe regulacje dotyczące zabudowy oraz prawa weta lokalnych mieszkańców w sprawie nowych projektów budowlanych doprowadziły w wielu stanach do niedoborów na rynku nieruchomości.

Ceny producentów również są pod względną kontrolą. Indeks PPI wzrósł w grudniu o 1,5 proc. r/r. Największe wzrosty notowane są w sektorach usług. Motorem napędowym jest tutaj wzrost wynagrodzeń, który utrzymuje się na względnie wysokim poziomie. Dodatkowo usługi nie korzystają w takim stopniu na spadku cen surowców, jak przetwórstwo. Aktualnie wynagrodzenia nadrabiają raczej okres zaburzeń po ostatnim wystrzale inflacji. Można się spodziewać, że w najbliższych miesiącach inflacja w sektorze usługowym będzie się stabilizować.

Patrząc całościowo na warunki w amerykańskiej gospodarce, nie wydaje się, aby istniało istotne zagrożenie nawrotu presji inflacyjnej w następnych miesiącach. Głównym problemem pozostaną czynsze, ale na nie Fed może wpłynąć w bardzo niewielkim stopniu.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory napotykają problemy, ale perspektywy całej gospodarki wyglądają generalnie korzystnie. Dodatkowo w obliczu spowolnienia bank centralny zdecydował się podjąć działania wyprzedzające i rozpoczął cykl obniżek stóp procentowych. Spodziewamy się, że w 2024 wzrost PKB w ujęciu r/r wyniósł 2,7 proc. i może się lekko obniżać w 2025 kierunku 2-2,5 proc., czyli poziomu zgodnego z długookresowym trendem. W następnych miesiącach można spodziewać się zawirowań związanych ze zmianą administracji w Białym Domu oraz z zapowiadanym podniesieniem ceł przez Donalda Trumpa.

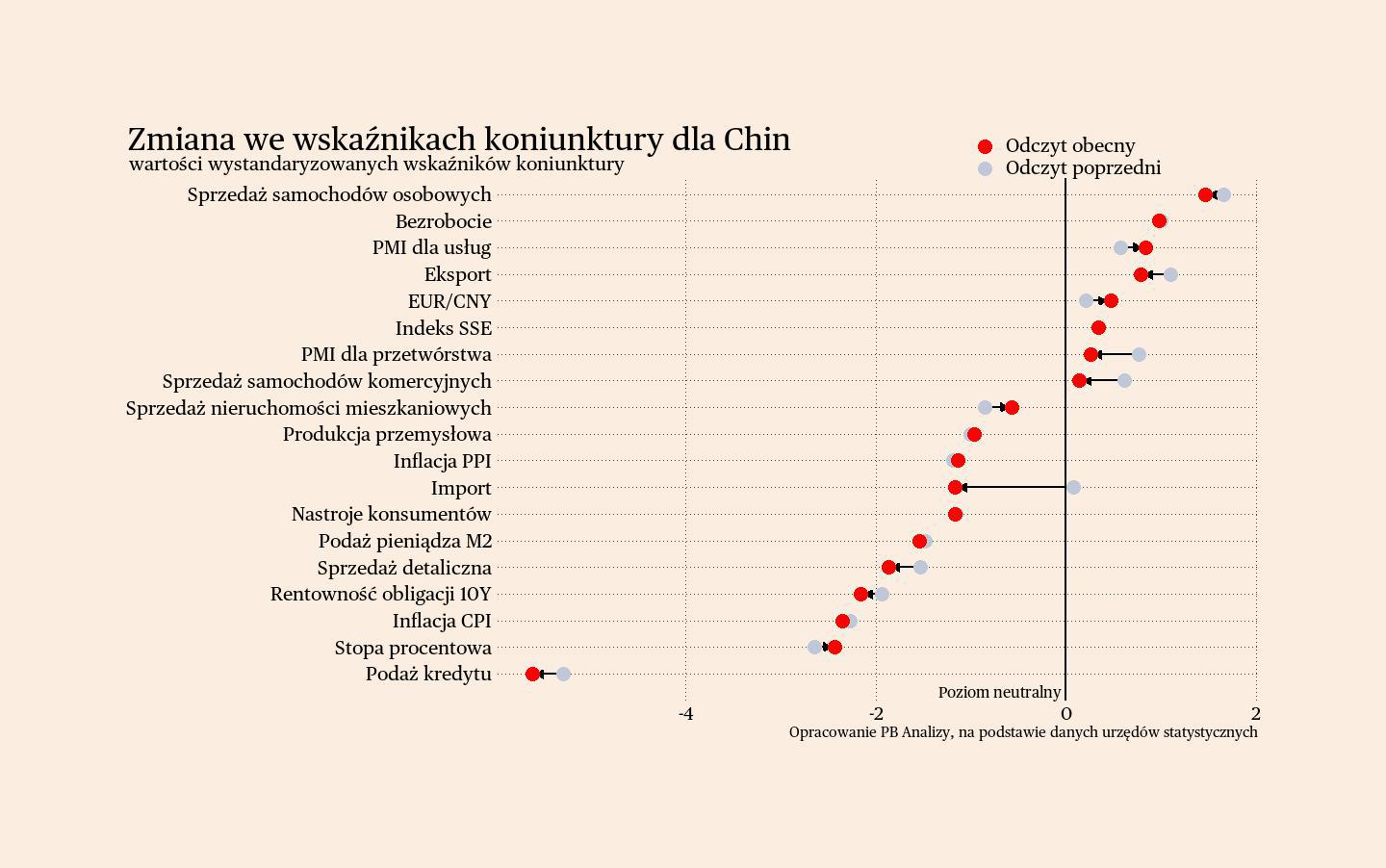

Chiny

Chiny znajdują się na granicy deflacji, co najlepiej pokazuje, jak słaby jest popyt wewnętrzny. Inflacja CPI w Chinach wyniosła w grudniu 0,1 proc. r/r. Od kilkunastu miesięcy wzrost cen utrzymuje się w okolicach zera. Ceny nie rosną praktycznie w żadnych kategoriach, jedynie firmy w części sektorów usługowych zdołają nieco je zwiększyć. Z kolei w przemyśle ceny w grudniu spadły o 2,3 proc. Połączenie stagnacji cen oraz stagnacji produkcji sugeruje, że w chińskiej gospodarce największą rolę odgrywają czynniki popytowe. Gospodarstwa domowe nie są skłonne wydawać pieniędzy, toteż firmy nie mogą sobie pozwolić na podnoszenie cen, aby nie stracić klientów. Za słabą skłonność do wydatków chińskich konsumentów odpowiada w największym stopniu kryzys na rynku nieruchomości oraz niestabilność zatrudnienia.

Scenariusz dla Chin: W pierwszym półroczu PKB Chin wzrósł o 5 proc. r/r. Zakładamy utrzymanie oficjalnego wzrostu w pobliżu 5 proc. od dolnej granicy. Trzeba jednocześnie zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. W danych widać poważne spowolnienie. Ostatnie działania Pekinu oraz Banku Centralnego zmierzają w dobrym kierunku, acz skala wsparcia gospodarki może nie być wystarczająca.