Kluczowym pytaniem, które obecnie zadają sobie ekonomiści, jest to, gdzie trafią towary, których eksport do USA zostanie utrudniony przez nowe zaporowe cła. Jedną z możliwości jest wzrost popytu wewnętrznego w Unii Europejskiej, napędzany przez odblokowanie rynku nieruchomości – jednego z najbardziej dotkniętych kryzysem sektorów w ostatnich latach.

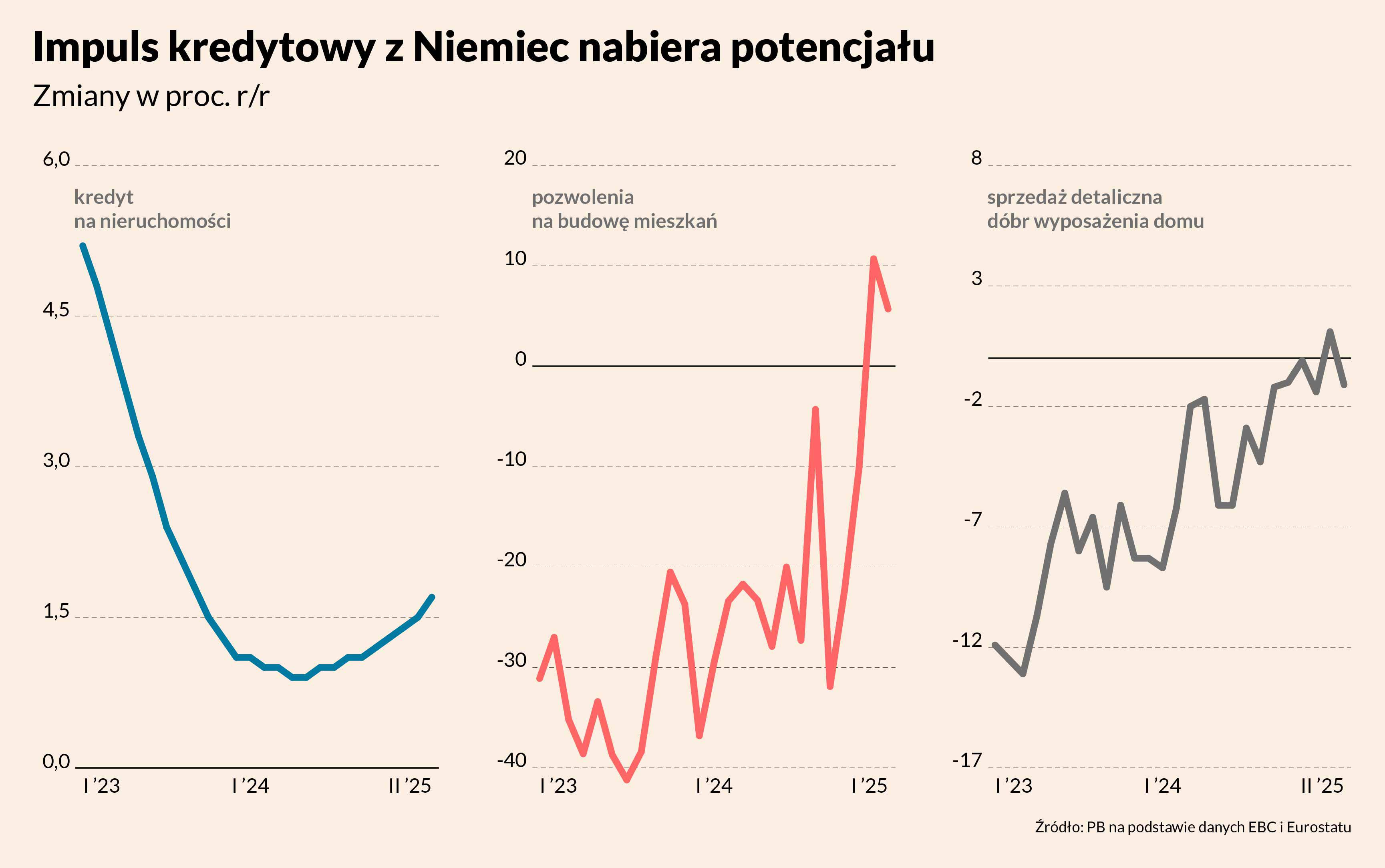

Od kilku miesięcy w UE obserwowane są oznaki odbicia kredytowego. Banki chętniej pożyczają pieniądze gospodarstwom domowym oraz przedsiębiorstwom. Szczególnie dynamicznie rosną kredyty inwestycyjne. Przykładowo, w Niemczech w przypadku kredytów hipotecznych dla gospodarstw domowych statystyki mówią już o wzroście w tempie 1,7 proc. rocznie, przy czym dynamika ta systematycznie się zwiększa od pięciu miesięcy. W ślad za tym następuje stopniowe ożywienie aktywności deweloperskiej i budowlanej, co powinno w ciągu kilku kwartałów zwiększyć także popyt na materiały budowlane i wyposażenie mieszkań.

Rynek nieruchomości pełni istotną rolę łącznika między polityką monetarną a realną gospodarką i poprawa w tym sektorze zwykle zapowiada szerszy wzrost popytu wewnętrznego.

Hipoteki nie są jedynym obszarem wzrostu. W całej strefie euro kredyty inwestycyjne dla firm (z okresem zapadalności powyżej pięciu lat) rosną w tempie 1,5 proc. rocznie, podczas gdy pod koniec ubiegłego roku dynamika wynosiła zaledwie 0,4 proc. Całkowity kredyt dla firm wzrósł w lutym, licząc rok do roku, do 2,2 proc., wychodząc z wcześniejszej stagnacji. Również kredyty konsumpcyjne odnotowują wyraźne ożywienie.

Cykl kredytowy znajduje się w początkowej fazie, jednak punkt zwrotny już nastąpił. Rynek kredytowy, podobnie jak kontenerowiec, zmienia kurs powoli, ale raz obrany kierunek zazwyczaj utrzymuje przez dłuższy okres, jeśli nie napotka znaczących przeszkód. Jedną z takich przeszkód mogłaby być wspomniana wojna handlowa z USA.

Europejski Bank Centralny jest świadomy tego ryzyka i przygotowuje się do dalszych działań. Jeszcze miesiąc temu zapowiadał przerwę w cyklu obniżek stóp procentowych, jednak obecnie rynek oczekuje bardziej agresywnych cięć, nawet do 0,75 pkt proc. do końca bieżącego roku.

Chociaż same obniżki stóp mogą nie wystarczyć, by wesprzeć branże silnie uzależnione od eksportu, dla rynku nieruchomości – zwłaszcza mieszkaniowego – mogą mieć duże znaczenie. W największych krajach UE rynek ten niemal zamarł w ostatnich latach. Liczba pozwoleń na budowę mieszkań między latami 2021 a 2024 spadła aż o 50 proc. w Niemczech oraz o 35 proc. we Francji, co negatywnie wpłynęło na powiązane z mieszkaniówką sektory.

Tymczasem społeczne potrzeby mieszkaniowe wzrosły. Obietnice niemieckiego kanclerza Olafa Scholza, który mówił o budowie 400 tys. mieszkań rocznie, pozostają niespełnione – w rzeczywistości realizowana jest połowa tego celu. Podobna sytuacja jest we Francji. W Hiszpanii liczba nowych mieszkań nieco się zwiększa, ale tempo jest niewystarczające względem rosnącego popytu, co skutkuje licznymi protestami przeciwko napływowi turystów oraz zagranicznych inwestorów.

Samo ożywienie kredytowe nie rozwiąże wszystkich problemów rynku nieruchomości w Europie. Niezbędne będą dalsze działania, w tym deregulacja oraz wsparcie podaży mieszkań. Niemniej nawet częściowe odblokowanie rynku mieszkaniowego może mieć istotny wpływ makroekonomiczny już w latach 2025-26.