W ostatnich dniach WIG20 spadł poniżej 1500 pkt, zaliczając najniższe poziomy od kryzysu w 2008 r. Okazja do kupna? Być może. Jak się patrzy na rekomendacje analityków, to „kupuj” nie brakuje, a osiem spółek ma wyznaczoną cenę docelową 50 proc. powyżej obecnego kursu: PGE, CCC, PGNiG, mBank, Pekao, PKN Orlen, PKO BP i LPP.

— Praktycznie wszystkie banki mamy z rekomendacją „kupuj”, a przede wszystkim te z WIG20. Sentyment do sektora był bardzo słaby w tym roku w związku z wakacjami kredytowymi i niepewnością co do rozwiązań politycznych w przyszłym roku — czy banki będą w stanie zachować zysk, który zarobią — mówi Maciej Marcinowski, analityk DM Trigon.

Spośród czterech dużych banków uwagę analityka przykuł jeden.

— mBank to jeden z naszych top picków. Kurs był bardzo słaby w tym roku, spadł mocniej niż WIG-Banki, ostatnio dopiero lukę zamyka. Nie widzimy podstaw do takiego spadku. Rynek trochę bał się tematu frankowego — przy osłabieniu złotego to się nakręcało. Podobnie było w przypadku Banku Millennium — tylko tam miało większe uzasadnienie: kapitały spadły, bank wszedł w plan naprawy. W przypadku mBanku takie ryzyko jest znacznie mniejsze. Przy wynikach, jakie dostarcza, kapitałach, jakie posiada, jest to praktycznie nierealne, aby temat frankowy napsuł krwi, tak jak w przypadku Millennium — uważa Maciej Marcinowski.

Nie przeszkadza mu to, że 99 proc. sporów z bankami wygrywają frankowicze, a liczba wyroków przeciwko mBankowi jest najwyższa.

— Sporą rezerwę na to bank zawiązał w IV kw. Ona pewnie powoli się kończy, możliwe są dowiązania w kolejnych kwartałach, ale bank nadal ma kapitały, a wysokie stopy procentowe pozwalają na spore zarobki. Nie przewiduję scenariusza, aby bank miał odpisać z dnia na dzień kwoty rzędu 5 mld zł, co by popsuło współczynniki. Bank robi to stopniowo, w miarę jak pozwy wpływają i wydawane są wyroki — mówi Maciej Marcinowski.

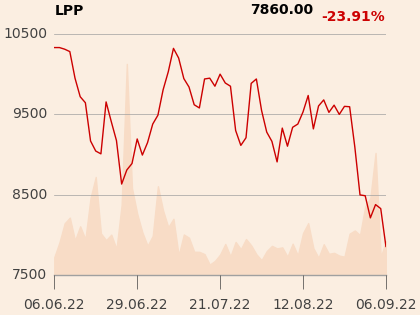

LPP lepsze niż CCC

Z sektorów konsumenckich uwagę zwraca cena docelowa CCC, ustalona przez Sylwię Jaśkiewicz, analityczkę DM BOŚ, pod koniec kwietnia na 68,9 zł — to ponad 80 proc. więcej niż obecny kurs akcji, a wówczas została obniżona z poziomu ponad 100 zł.

— Jedna rzecz to wycena fundamentalna, a druga to rekomendacje. Od dłuższego czasu mam pewne obawy związane z CCC, co owocowało rekomendacjami „trzymaj” i „neutralnie” [podniesiona z „niedoważaj” — red.]. I tego nastawienia na razie nie zmieniam — mówi Sylwia Jaśkiewicz.

Podkreśla poziom zadłużenia spółki i rosnące koszty finansowania dłużnego.

— Przy obecnych stopach procentowych koszty finansowe rosną. Spółka podała już wstępne wyniki za II kw., które nie napawają hurraoptymizmem. Pytanie brzmi, jak się zachowa konsument w drugiej połowie roku. Biorąc pod uwagę fakt, że spółka jest mocno zadłużona, należy zachować ostrożność — mówi Sylwia Jaśkiewicz.

Jej zdaniem lepszą inwestycją jest spółka LPP, dla której wystawiła rekomendację „kupuj”, wyceniając akcję na 14 380 zł, czyli ponad 60 proc. powyżej obecnych notowań.

— Spółka ma gotówkę netto. Jeśli zrealizuje, a na razie jest to bardzo prawdopodobne, swoją prognozę sprzedaży na ten rok, czyli 16 mld zł, to będzie miała większą sprzedaż niż w zeszłym roku, mimo że około jedną czwartą biznesu odcięła — mówi Sylwia Jaśkiewicz.

Spółka LPP, do której należą marki Reserved, Cropp, House, Mohito i Sinsay, musiała błyskawicznie zareagować na agresję Rosji na Ukrainę, zamykając do końca marca niemal 500 placówek. Zdaniem analityczki DM BOŚ kryzys jej nie grozi.

— Jest w stanie się rozwijać, kładzie duży nacisk na niski segment cenowy. Nawet jeżeli klient będzie biedniejszy, to moim zdaniem sięgnie po towar z niższej półki. Spółka sprawnie zamknęła działalność w Rosji i szybko przemodelowała model biznesowy. Mam nadzieję na poprawę wyników w kolejnym roku — mówi Sylwia Jaśkiewicz.

Czas na Allegro

Dołek cenowy Allegro zaliczyło w czerwcu, gdy akcje notowano poniżej 20 zł. Tymczasem Paweł Szpigiel, analityk BM mBanku, na początku sierpnia podwyższył cenę docelową akcji spółki do 35,3 zł, podtrzymując rekomendację „kupuj”.

— Spółka rozwija się bardzo szybko, postawiła 2 tys. automatów paczkowych, wprowadziła dostawę tego samego dnia, ma bardzo szeroką ofertę. W momencie kiedy pogarszają się warunki makroekonomiczne, a portfel konsumenta jest szczuplejszy, uważam, że takie spółki jak Allegro powinny na tym trendzie zyskiwać. Allegro znane jest przecież z bardzo niskich cen. Chwali się, że na bieżąco monitoruje setki tysięcy produktów pod kątem tego, czy ich cena jest najniższa na rynku, i dba o to, aby tak było. Dzisiejszy konsument, którego sytuacja jest nadwerężona inflacją oraz wysokimi stopami procentowymi, będzie szukał jak najniższych cen, zanim przestanie kupować — mówi Paweł Szpigiel.

Spółce sprzyja wysoka inflacja, która przekracza 16 proc.

— Ceny artykułów drożeją, a Allegro bierze część ceny artykułu — wskaźnik take rate pokazuje, że Allegro bierze około 10 proc. przychodów merchantów i księguje to jako swoje przychody. To powoduje, że inflacja szybko przekłada się na przychody — mówi Paweł Szpigiel.

Spółka ma jednak za sobą słabą passę — od debiutu w 2020 r. akcje straciły większość wartości. Ryzykiem jest także sentyment do technologii.

— Trzeba pamiętać, że spółka zalicza się do tzw. spółek technologicznych i benchmarkiem dla niej są amerykańskie spółki technologiczne. Na ich notowania natomiast mocno rzutują decyzje np. banku centralnego USA. Słowa Jerome’a Powella, jego szefa, mogą w jeden dzień wywołać totalną wyprzedaż, tak jak ostatnio, gdy sektor został sporo przeceniony. Poziom kursu Allegro zależy także od kondycji giełdy, funduszy, a jesteśmy raczej w bessie, a wyniki makro się pogarszają — mówi Paweł Szpigiel.

Jego zdaniem przychody Allegro będą z roku na rok rosnąć, podobnie zysk netto, który w tym roku ma się utrzymać w okolicy 1 mld zł, a następnie wrócić do wzrostu. Inaczej sprawa wygląda z marżą.

— Marża będzie spadać, ale w wolniejszym tempie niż ciągu ostatnich kwartałów. Allegro jest na dość konkurencyjnym rynku i w fazie mocnych inwestycji w logistykę i marketing. Trzeba podkreślić, że darmowa przesyłka dla spółek, które wchodzą na rynek, to zupełnie coś innego niż dla Allegro, które ma ponad 40 proc. polskiego e-commerce’u. Decyzja o darmowej przesyłce od 40 zł sprzed kilku miesięcy to bardzo duże obciążenie kosztowe. Z drugiej strony przychody bardzo szybko rosną, więc to powinno zamortyzować rozdmuchaną bazę kosztową — mówi Paweł Szpigiel.