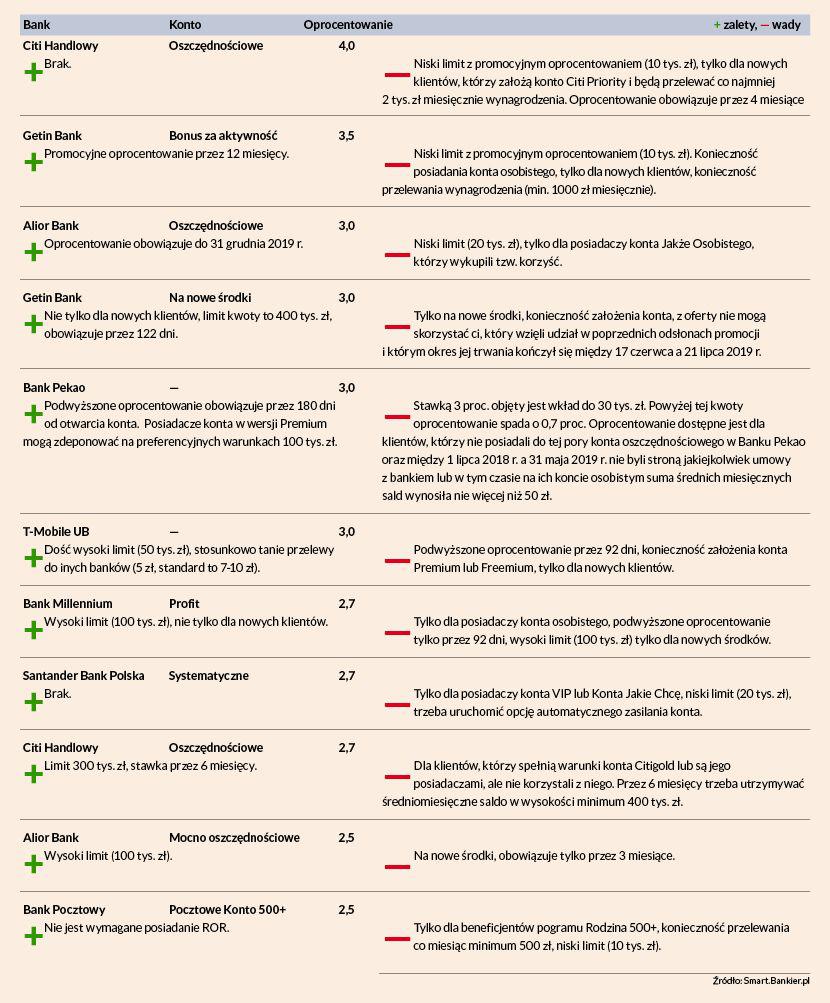

Atrakcyjne oprocentowanie: aż 1,1 proc. w skali roku — tak do konta Idealnie Prostego namawia Idea Bank, który regularnie gościł w ostatnich miesiącach w czołówce rankingu kont oszczędnościowych. Po obniżeniu oprocentowania z 3,2 do 1,1 proc. osunął się jednak w otchłań zestawienia.

Rankingowi przewodzi Citi Handlowy, przy czym oferowane przez tę instytucję 4 proc. dostępne jest tylko dla nowych klientów, którzy spełnią dodatkowo dość wyśrubowane kryteria, pozwalające na założenie rachunku Citi Priority. Uzyskają dzięki temu możliwość ulokowania zaledwie 10 tys. zł, co jest kwotą niewielką, jeśli wziąć pod uwagę, że konto Priority dostępne jest dla ponadprzeciętnie zarabiających.

Podobną konstrukcję ma konto oszczędnościowe dla posiadaczy konta Citigold (lub tych, którzy się na nie skuszą), przy czym tu limit wpłaty to aż 300 tys. zł. Warunkiem koniecznym jest jednak dodatkowo utrzymywanie średniomiesięcznego salda na rachunku głównym w wysokości — bagatela — 400 tys. zł.

Drugie miejsce w zestawieniu utrzymał Getin Noble Bank z kontem Bonus za aktywność, ale na drugim z topowych rachunków oszczędnościowych w banku oprocentowanie obniżono z 3,4 do 3 proc. (w marcu wynosiło 3,5 proc.). Jego zaletą jest wysoki limit wkładu (400 tys. zł) i fakt, że jest ono przeznaczone nie tylko dla nowych klientów. Trzeba jednak zdeponować tzw. nowe środki.

Stawkę równą Getinowej proponuje od niedawna Bank Pekao, który podniósł oprocentowanie kont oszczędnościowych (także w wersji premium) z 2,5 do 3 proc. To propozycja dla nowych lub „uśpionych” klientów, a więc tych, którzy nie korzystali aktywnie z usług instytucji.

3 proc. oferują jeszcze Alior Bank (ale jest to propozycja tylko dla posiadaczy jednego z kont w ramach tzw. korzyści)i T-Mobile Usługi Bankowe, który wydłużył promocję do końca września. Limit wkładu jest w tym przypadku dość wysoki (50 tys. zł), ale podwyższone oprocentowanie obowiązuje tylko przez 92 dni, trzeba też być nowym klientem i założyć konto premium lub freemium.