W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników ekonomicznych i finansowych z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

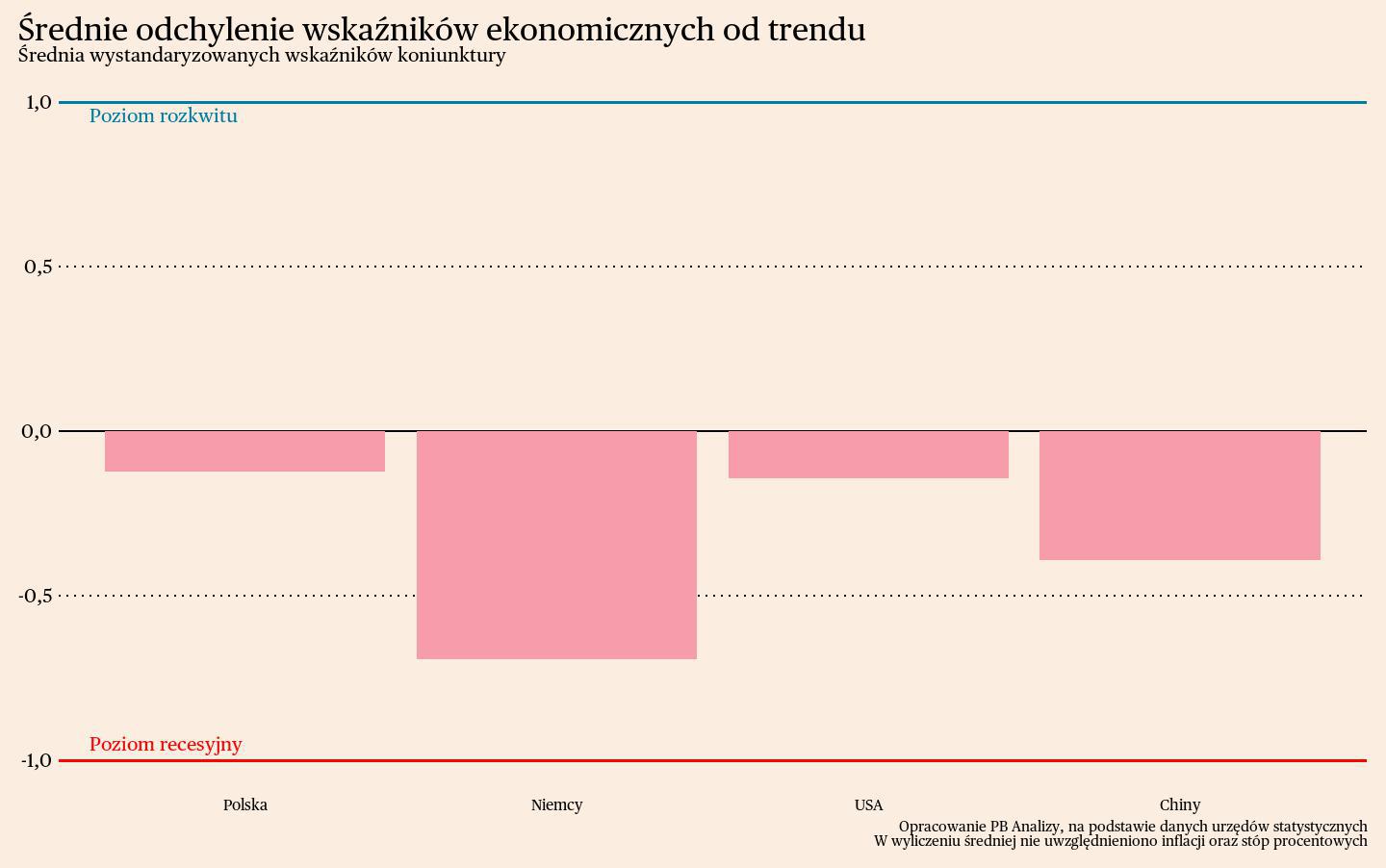

Średnia wskaźników miesięcznych pokazuje, że w najlepszej kondycji znajduje się polska gospodarka. Jest to w dużej mierze efekt dobrych nastrojów na rynkach wobec Polski, a także częściowo efekt ożywienia w niektórych sektorach gospodarki, takich jak budownictwo mieszkaniowe. Minimalnie gorzej od Polski prezentuje się gospodarka amerykańska. Większość wskaźników jest tam blisko neutralnego poziomu. Produkcja przemysłowa i sprzedaż detaliczna znajdują się w marazmie, ze wskazaniem na delikatny wzrost. Najważniejszym obciążeniem dla koniunktury pozostaje uciążliwa inflacja, która dołuje nastroje konsumentów. W Chinach trwa bardzo powolne ożywienie. Niskie tempo wzrostu gospodarczego wyraża się w powolnym wzroście produkcji przemysłowej i sprzedaży detalicznej. W najmniej korzystnym położeniu znajduje się gospodarka Niemiec. Szok cen nośników energii ustępuje, co widać w inflacji PPI, ale nie idzie za tym istotne odbicie produkcji czy sprzedaży detalicznej.

Polska

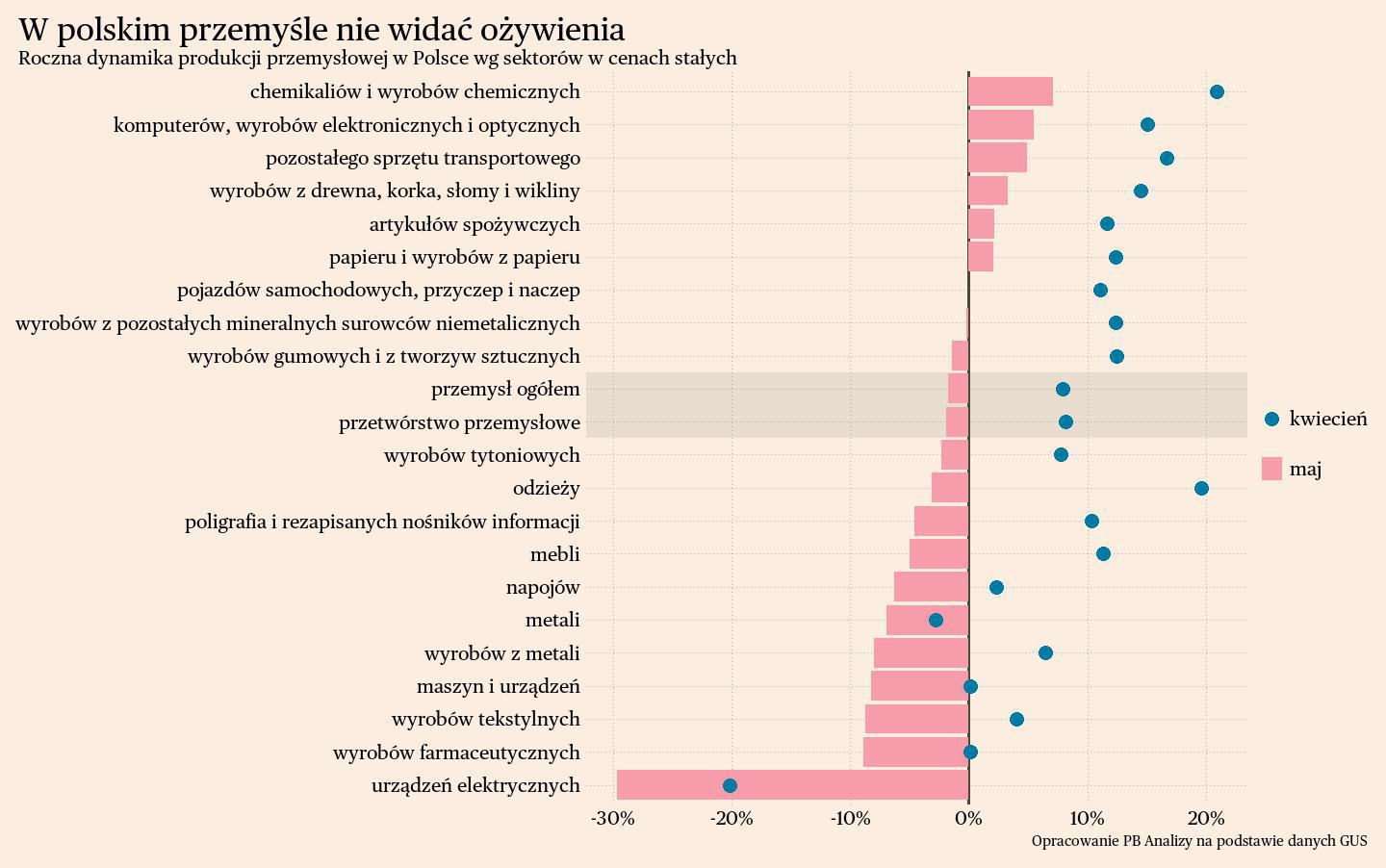

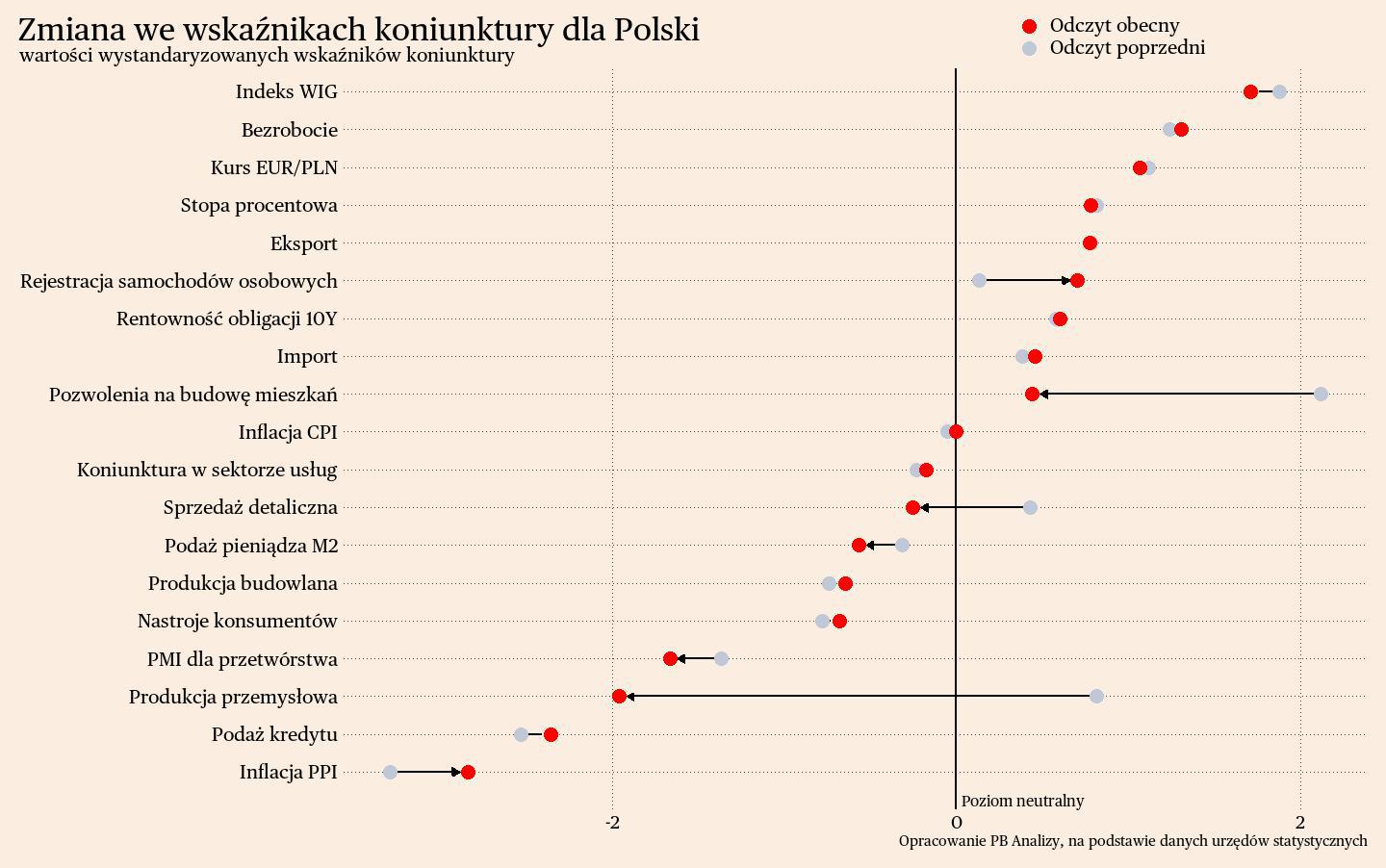

Produkcja przemysłowa w Polsce trwa w stagnacji. Indeks produkcji przemysłowej w Polsce spadł o 1,7 proc. r/r. w maju. Najważniejszym czynnikiem hamującym wzrosty produkcji jest obniżona skłonność do konsumpcji gospodarstw domowych oraz słabość niemieckiej gospodarki. Ujawnia się to w szerokim charakterze spowolnienia. Spowolnienia unikają jedynie branże, które wychodzą z kryzysu energetyczne. Wyniki produkcji w sektorze chemicznym czy przetwórstwie drewna dalej znajdują się na obniżonych poziomach, a dopiero trwa nadrabianie po okresie szoków cenowych.

Nastroje konsumentów delikatnie poprawiły się w mijającym miesiącu, aczkolwiek ocena perspektyw gospodarki wygląda słabo. Indeks koniunktury gospodarstw domowych wzrósł z -13,8 pkt. w maju do -12 pkt. w czerwcu. Pomimo tego nie następuje odbicie we wskaźnikach oceny gospodarki przez gospodarstwa domowe. Uwagę zwraca wzrost skłonności do oszczędzania. Polacy chcą oszczędzać więcej ze względu na wysokie realne stopy procentowe. Do zwiększenia oszczędności może przyczyniać się także obawa o sytuację na rynku pracy. Od maja rosną obawy o wzrost bezrobocia, to może skłaniać do ograniczenia konsumpcji.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie bardzo powolnego ożywienia. W pierwszym kwartale wzrost PKB wyniósł 2 proc. Szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE oraz restrykcyjna polityka pieniężna. W następnych kwartałach powinno nastąpić ożywienie w konsumpcji oraz eksporcie, które podwyższą możliwości wzrostu gospodarczego.

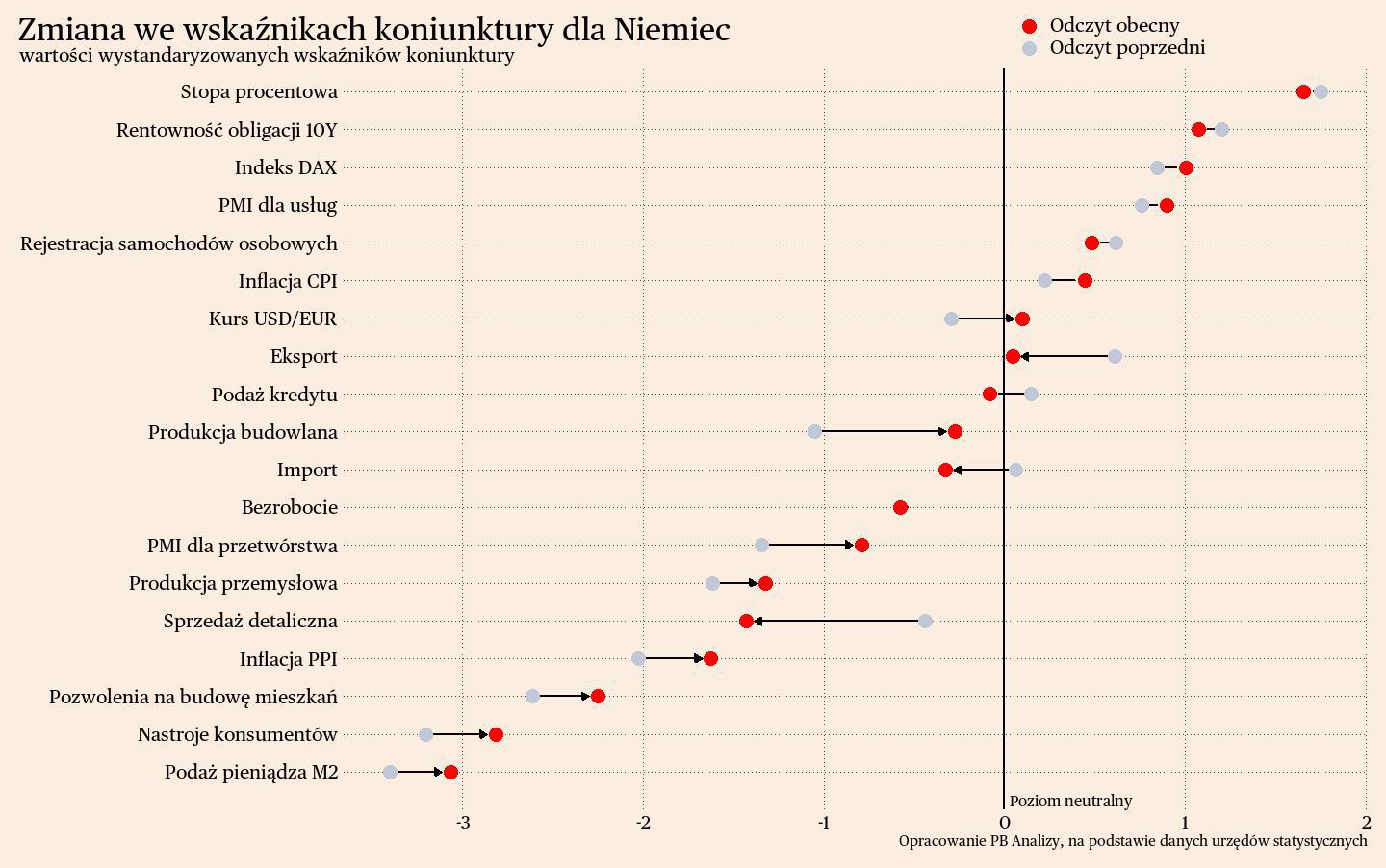

Niemcy

W Niemczech dynamika indeksu cen producentów pozostaje na bardzo niskim poziomie, odzwierciedlając skutki spadków cen surowców i restrykcyjnej polityki monetarnej. Inflacja PPI w Niemczech wyniosła w maju -2,2 proc. r/r, a po usunięciu cen energii 0 proc. r/r. Pomiędzy zgrupowaniami dóbr występuje niewielkie zróżnicowanie w dynamice cen. Nie licząc nośników energii, najszybciej tanieją dobra pośrednie (-1,8 proc. r/r), głównie w kategorii chemii i produktów papierowych. Dominują tutaj efekty spadku cen gazu i energii elektrycznej. Na przeciwległym biegunie znajdują się dobra kapitałowe, które w maju zdrożały o 2,4 proc. r/r. W ich przypadku mniejsze znaczenie miał szok energetyczny, toteż reakcja cen jest opóźniona.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w stagnacji. W I kwartale PKB spadło o 0,9 proc. rok do roku, po spadku o 0,4 proc. kwartał wcześniej. Spadek cen energii powinien w końcu wywołać ożywienie, ale wysokie stopy procentowe, niepewność dotycząca polityki fiskalnej i klimatycznej oraz globalnej koniunktury, oddalają ten moment.

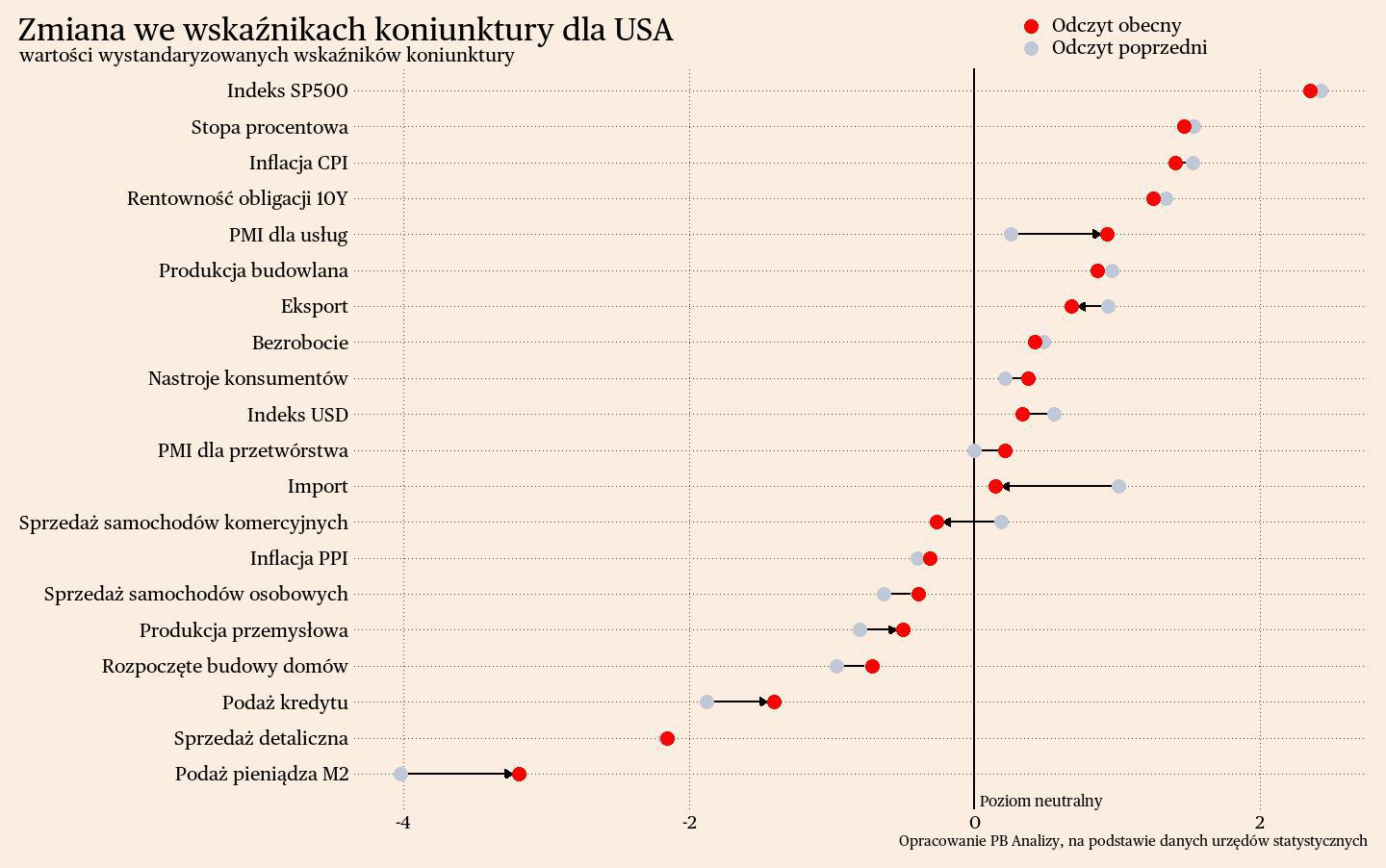

USA

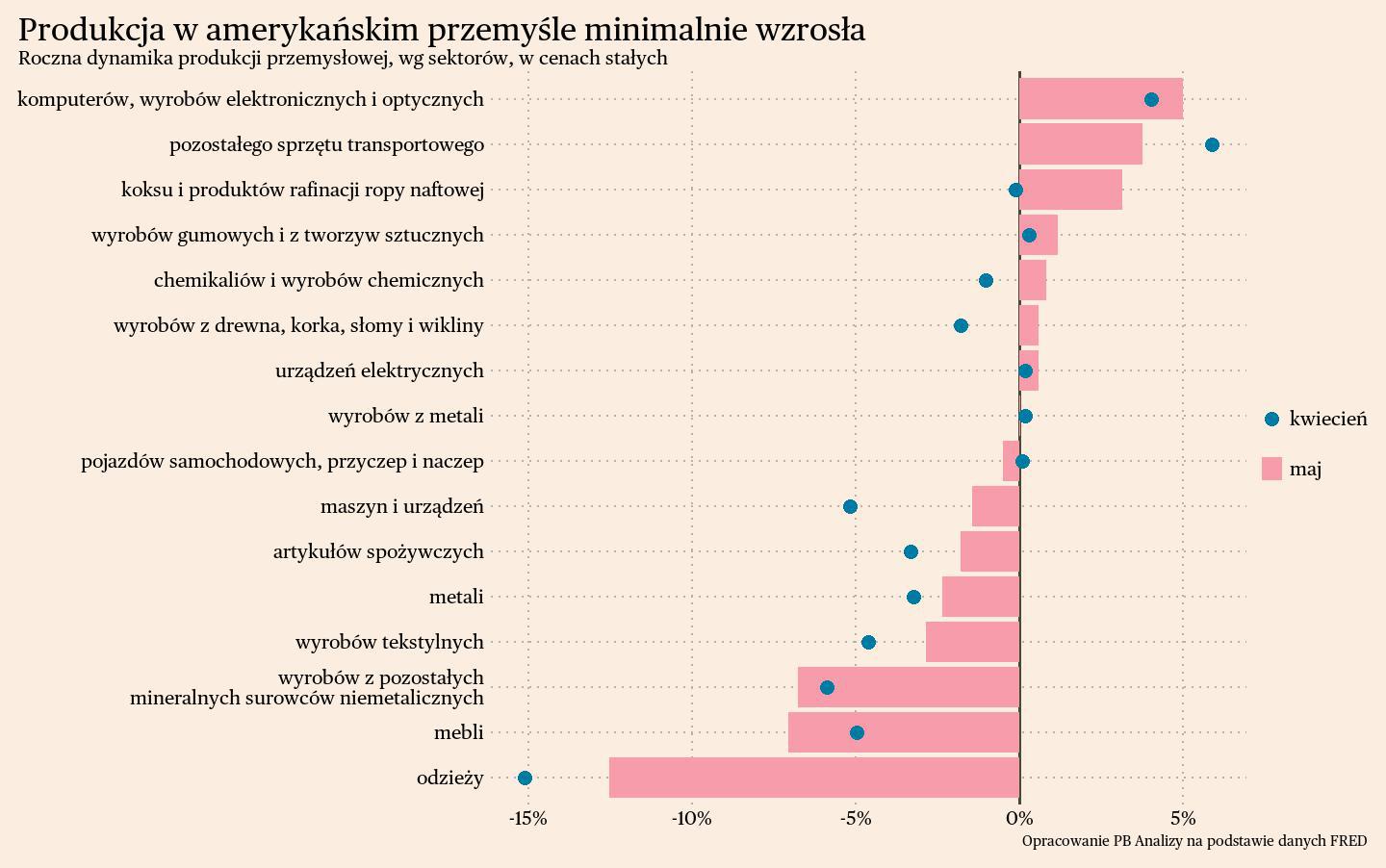

W Stanach Zjednoczonych produkcja przemysłowa znajduje się w marazmie. Indeks produkcji przemysłowej wzrósł o 0,4 proc. r/r. Trendy sektorowe utrzymują się już od kilku miesięcy. Rośnie produkcja komputerów i wyrobów elektronicznych na skutek wprowadzonych wcześniej programów subsydiów. Rośnie również produkcja pozostałego sprzętu transportowego ze względu na ustabilizowanie się łańcuchów dostaw. Rośnie również produkcja produktów rafinacji, gumowych czy chemikaliów, co wynika z zastępowania producentów europejskich. W pozostałych branżach nie widać natomiast poprawy sytuacji. W szczególności na dnie cyklu znajdują się meblarze, przez obniżoną sprzedaż nieruchomości mieszkaniowych. Wytwórcy maszyn i urządzeń notują zmniejszoną produkcję ze względu na ograniczenie inwestycji przez wysokie stopy procentowe.

Popyt konsumentów na dobra w Ameryce istotnie się nie zwiększa. W maju sprzedaż detaliczna wzrosła o 0,1 proc. m/m, wobec spadku o 0,2 proc. m/m w kwietniu. Patrząc z dłuższej perspektywy, nie ma jednego sektora, którego trend wybijałby się ponad resztę, co świadczy o tym, że czynniki sektorowe nie mają aż tak istotnego znaczenia. Istotniejsze są procesy ogólnogospodarcze. Obniżony popyt konsumentów wywołuje głównie restrykcyjna polityka pieniężna, która skłania do zwiększenia stopy oszczędności.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2-2,5 proc., czyli długookresowego, stabilnego trendu wzrostu.

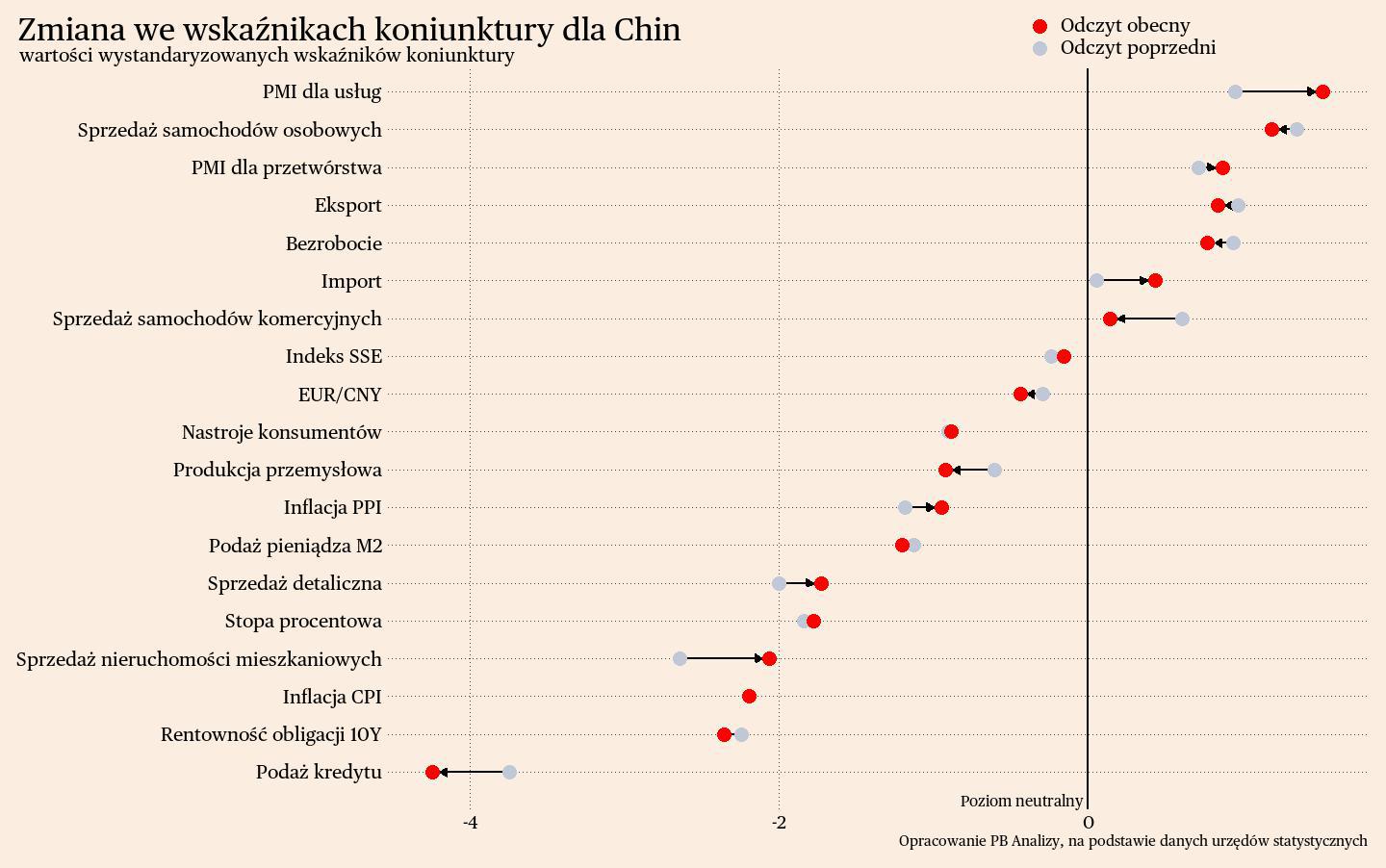

Chiny

Chiński przemysł rozwija się wolniej od oczekiwań i w tempie niewystarczającym do zachowania celu wzrostu gospodarczego. Produkcja przemysłowa w Chinach wzrosła ogółem o 5,6 proc. r/r. Najszybciej rosła produkcja dóbr zaopatrzeniowych, o 7,5 proc. r/r. W przypadku pozostałych kategorii nie podano wyników, co sugeruje, że dane były poniżej pożądanego poziomu.

Podobnie niezadowalający wynik widać w sprzedaży detalicznej, która urosła o 3,7 proc. r/r. Głównym źródłem słabości sektora dóbr w Chinach jest bardzo niska skłonność do konsumpcji Chińczyków. Bezrobocie utrzymuje się na niskim poziomie (5,1 proc. w maju), ale nie przekłada się to na stabilność zatrudnienia czy wzrost wynagrodzeń. Dodatkowo niestabilność sektora nieruchomości przekłada się na obawy o stan własnego majątku, co dodatkowo zmniejsza skłonność do konsumpcji.

Spadek popytu na dobra w ograniczonym stopniu wynika z przesunięcia popytu w kierunku usług. Indeks sprzedaży sektora usług w Chinach wzrósł w maju o 4,8 proc. r/r, w większości za sprawą usług kierowanych do firm. Sektor IT urósł o 12,9 proc. r/r, usługi biznesowe o 8,8 proc., a transport i logistyka o 5,6 proc. r/r. Urząd nie podał danych dot. wzrostu w hotelarstwie i gastronomii, co sugeruje, że wynik w tych obszarach był "niezadowalający".

Scenariusz dla Chin: Chiny oficjalnie rozwijają się szybciej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł 5,3 proc., wobec oczekiwań rynkowych na poziomie 4,6 proc. Nasz scenariusz zakłada utrzymanie wzrostu w pobliżu 5 proc., ponieważ najczęściej udawało się osiągać cele wyznaczone przez rząd. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż przerost zadłużenia oraz słaby popyt wewnętrzny nie mogą być zrównoważone przez eksport.