W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

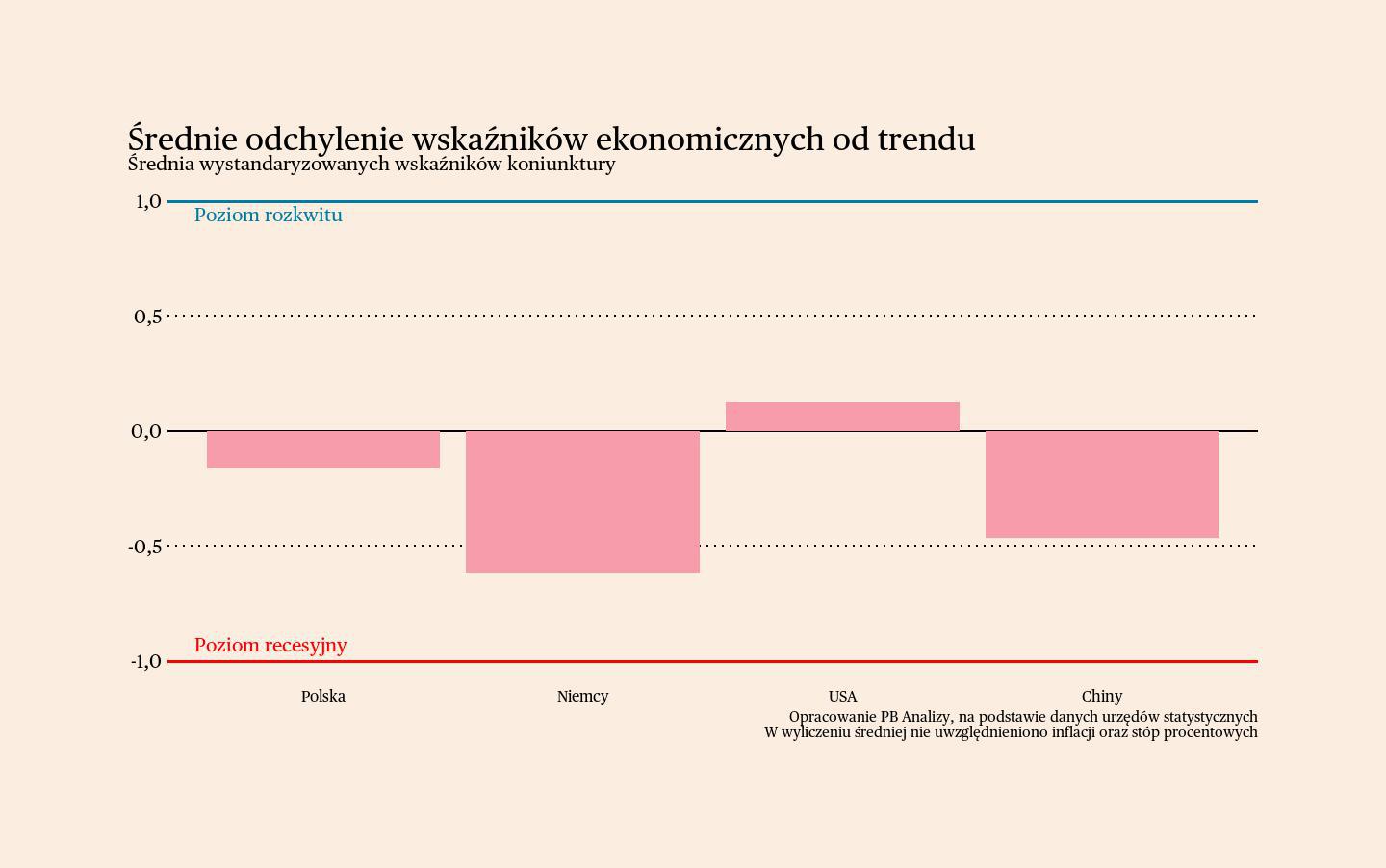

W najlepszym położeniu znajduje się na razie gospodarka Stanów Zjednoczonych, aczkolwiek narasta tam niepewność dotycząca polityki nowej administracji. W Polsce sytuacja pozostaje nieco poniżej neutralnego poziomu, ale warunki sukcesywnie się poprawiają. Istotne jest to, że widać sygnały poprawy w Niemczech, co daje pewne nadzieje na poprawę w polskim eksporcie. Za Odrą impulsem do ożywienia może być redukcja niepewności politycznej związanej z wyłonieniem nowej koalicji i rządu. Intrygujące jest to, że na razie wojny handlowe w ograniczony sposób wpływają na percepcję koniunktury, co widać po danych chińskich.

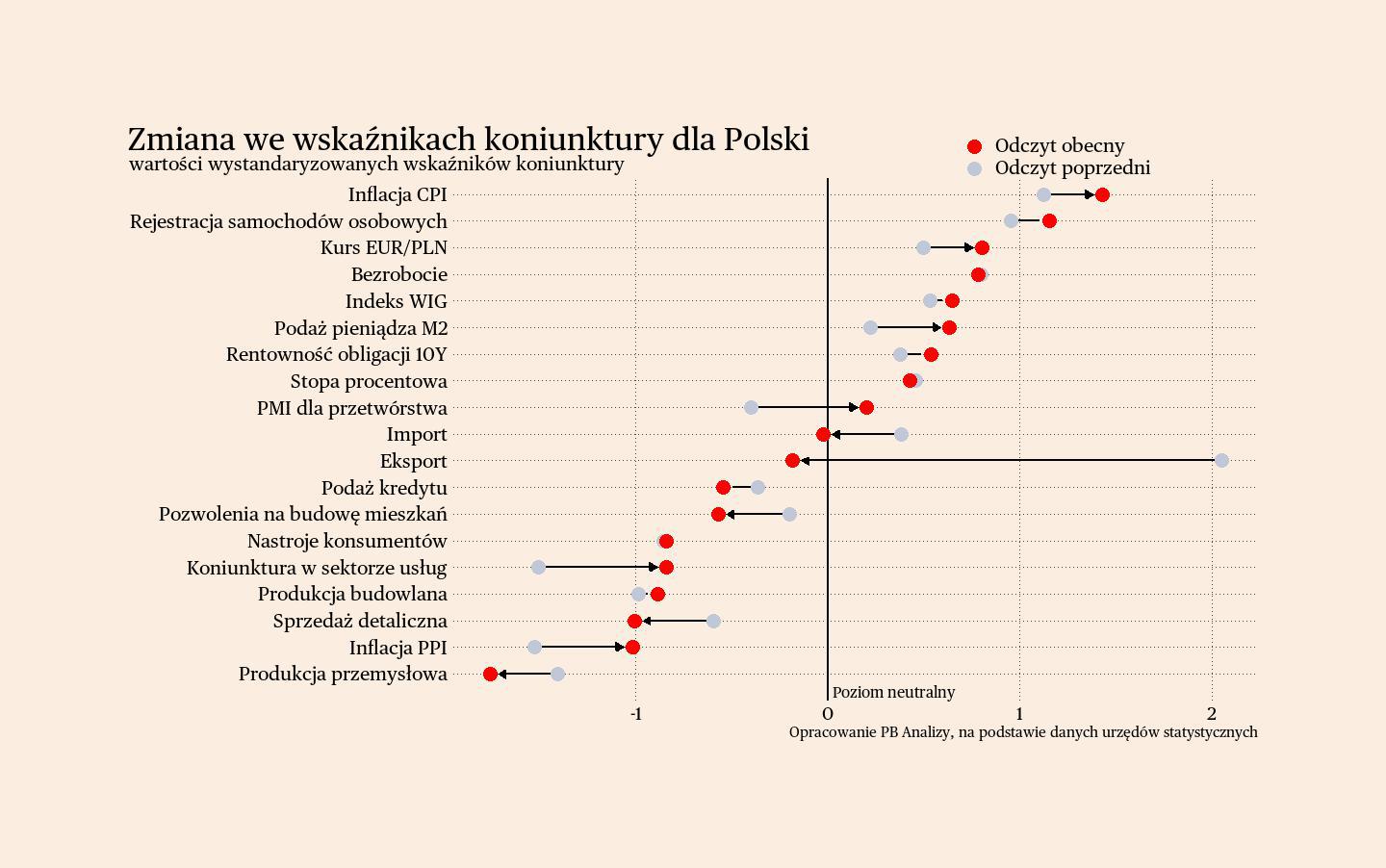

Polska

W Polsce pierwszy raz od trzech lat pozytywny był odczyt indeksu nastrojów w przetwórstwie. Zmiany nie należy odczytywać jako gwałtownej poprawy sytuacji, a raczej jako kontynuację powolnego wychodzenia z recesyjnych obszarów.

W Polsce wskaźnik PMI dla przemysłu wyniósł w lutym 50,4 pkt (wobec 48,8 pkt w styczniu). Rośnie liczba nowych zamówień oraz produkcji. W zatrudnieniu poprawa jest niewielka, więc bardziej można tutaj mówić o stagnacji. Dla firm wciąż największym wyzwaniem jest słaby popyt zagraniczny, w szczególności z Niemiec. Ale firmy oczekują, że w najbliższych miesiącach nastąpi w tym obszarze poprawa. Patrząc na wyniki PMI w Niemczech mogą mieć rację.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie powolnego ożywienia. W całym 2024 r. wzrost PKB wyniósł 2,9 proc. W 2025 roku PKB powinno wzrosnąć o 3,3 proc. To będzie niezły wynik, ale ożywienie może być zahamowane przez wysokie stopy procentowe.

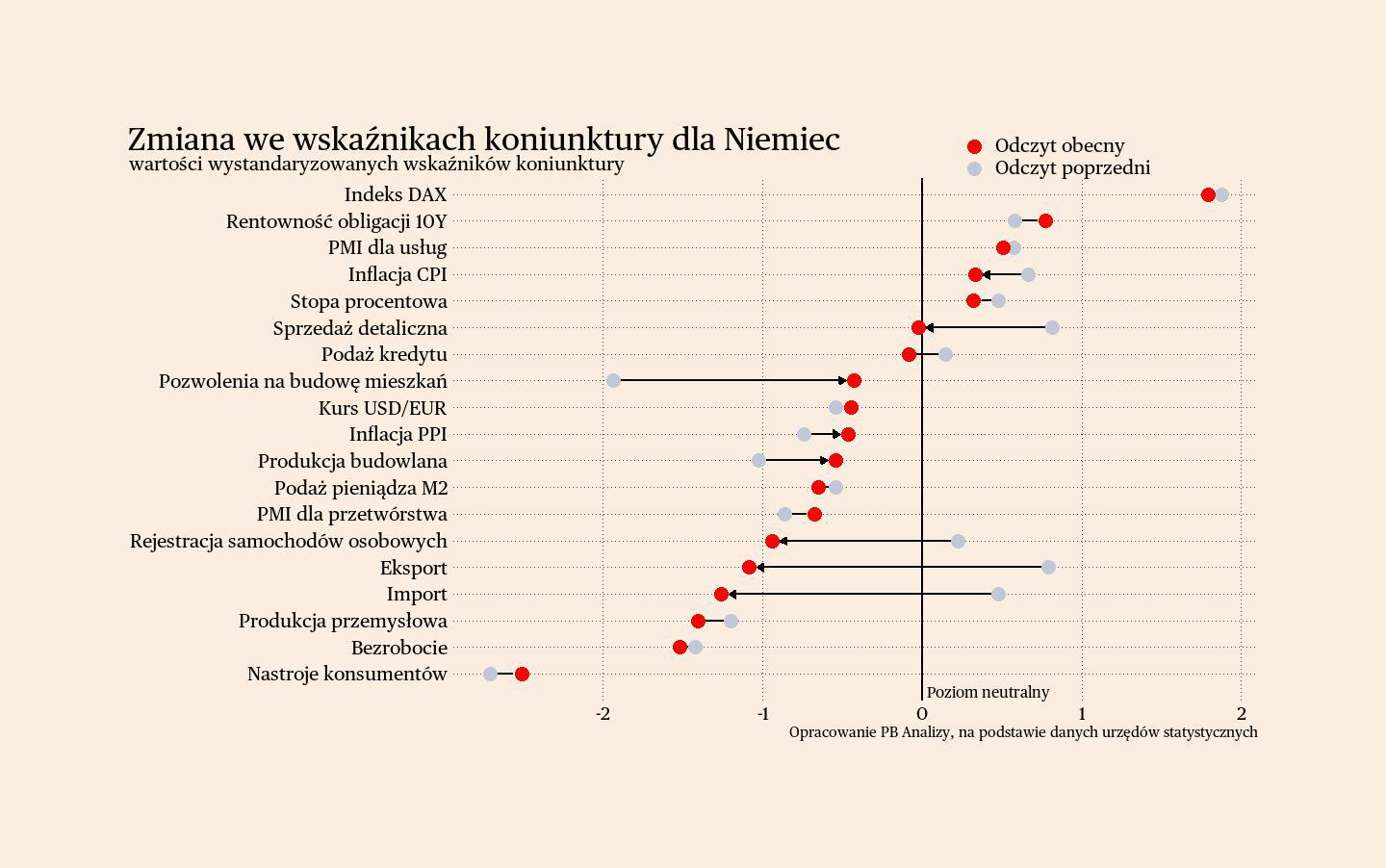

Niemcy

W Niemczech firmy wiążą z nowym rokiem i nowym rządem nadzieję na poprawę stanu gospodarki.

Wskaźnik PMI dla przemysłu wzrósł do poziomu najwyższego od dwóch lat — 46,5 pkt. Spowalnia tempo spadków produkcji oraz zamówień. Wciąż są to obszary recesyjne, ale nie aż tak złe, jak w miesiącach poprzednich. Dodatkowo problematycznym punktem pozostaje spadające zatrudnienie, choć w tym przypadku można to także przypisywać brakom w dostępnej sile roboczej.

W usługach z kolei nastroje wyraźnie się pogorszyły, co kontrastuje z sytuacją w przemyśle. Wskaźnik PMI dla usług spadł z 52,5 pkt do 51,1 pkt. Najważniejsze obawy firm to niepewność sprzedaży w Stanach, związana z zapowiadanymi cłami, oraz presja kosztowa ze strony wynagrodzeń. Generalnie firmy wskazują na liczne obawy o utrzymanie poziomu sprzedaży w przyszłości.

Warto wspomnieć, że badanie PMI przeprowadzono przed rozpoczęciem negocjacji koalicyjnych w Berlinie. Zapowiedzi inwestycji w zbrojenia oraz infrastrukturę nie wpłynęły zatem na odczyty, a ich efekty będą widoczne dopiero we wskazaniach za marzec. Wiele wskazuje, że mogą one podnieść nastroje niemieckiego biznesu, ponieważ zostały generalnie dobrze odebrane przez biznes i inwestorów. Widać to na przykład po wysokim wzroście niemieckich indeksów giełdowych DAX i MDAX.

Scenariusz dla Niemiec: Gospodarka tkwi w stagnacji, a oczekiwane ożywienie po spadku cen energii się opóźnia. Wpływają na to restrykcyjna polityka monetarna i fiskalna oraz ostrożność konsumentów. Nowa koalicja może wprowadzić plan stymulacji gospodarki poprzez zwiększone wydatki inwestycyjne, co daje nadzieję na dodatnią dynamikę PKB w tym roku. Oczekujemy, że może ona wynieść 0,5 proc.

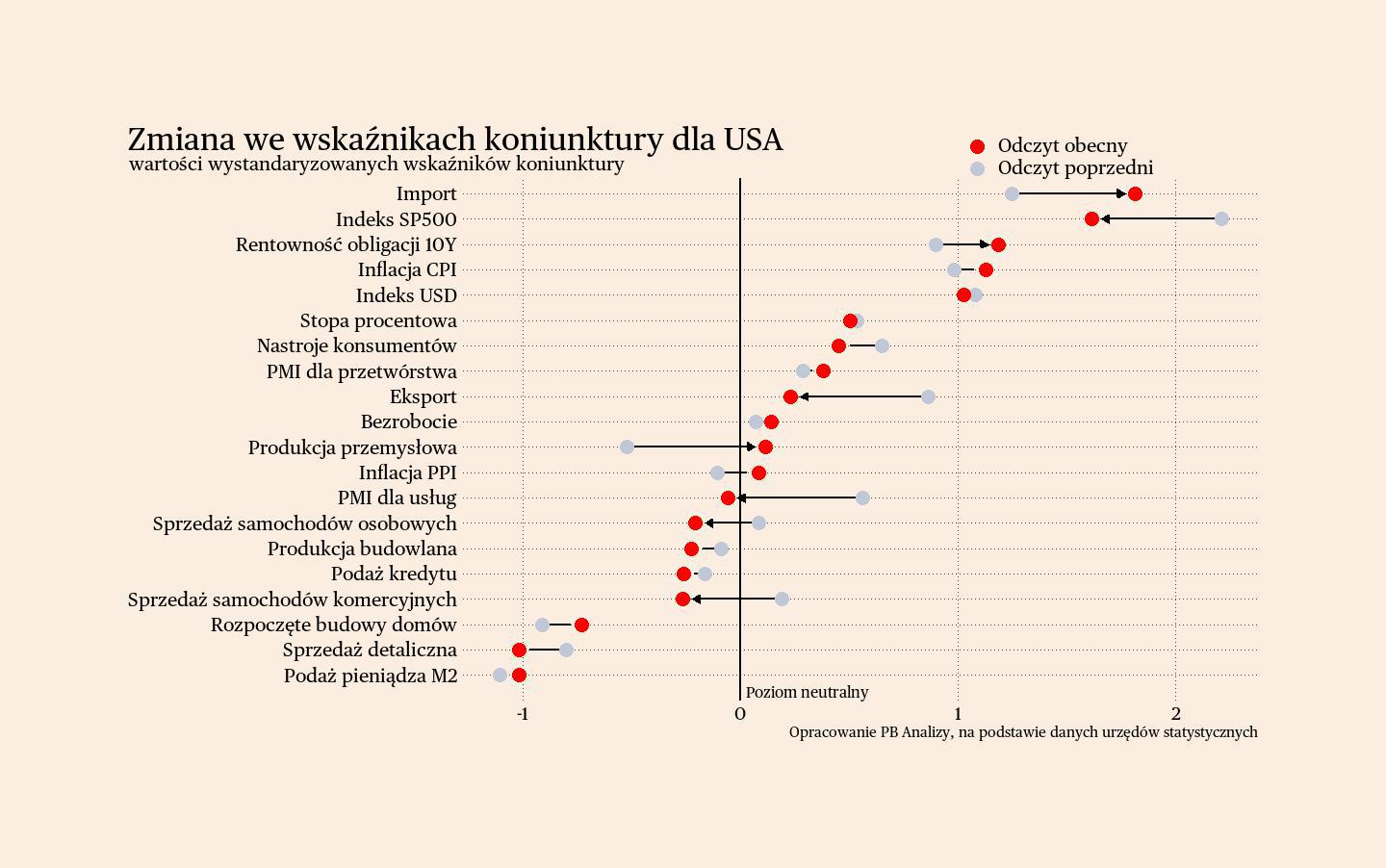

USA

Amerykański przemysł kontynuuje trend wzrostowy. PMI dla przetwórstwa w USA wzrósł do 52,7 pkt (wobec 51,2 pkt miesiąc wcześniej). Wzrosty notowane są we wszystkich obszarach: produkcji, zamówień oraz zatrudnienia. Wzrost zamówień częściowo wynika z chęci zatowarowania się przed wprowadzeniem ceł, acz trudno stwierdzić, za jaką część wzrostów odpowiada to zjawisko. Problemem pozostaje presja inflacyjna, która blokuje możliwość cięcia stóp procentowych przez Fed.

Usługi z kolei zgłaszają niepewność związaną z działaniami administracji Trumpa. Wskaźnik PMI znalazł się na poziomie 51 pkt (wobec 50 pkt miesiąc wcześniej). Generalnie firmy wskazują na poprawę we wszystkich najważniejszych obszarach, ale obciążeniem jest chaos związany z działaniami nowej administracji. Przełożyło się to na wyraźne pogorszenie oczekiwań, które znalazły się na poziomie najniższym od września, oraz w konsekwencji na ostrożniejsze decyzje dotyczące zatrudnienia. Podobnie jak w przemyśle, w usługach problem stanowi również presja inflacyjna.

Scenariusz dla USA: Gospodarka amerykańska rozwija się szybciej niż europejska i ciągle też szybciej od oczekiwań. W 2024 roku wzrost PKB wyniósł 2,8 proc. rok do roku (oczekiwaliśmy 2,7 proc.), a w samym czwartym kwartale 2,5 proc. rdr. Perspektywy pozostają korzystne, wzrost powinien utrzymać się w tym roku w okolicach 2 proc. Największym źródłem niepewności jest zmiana administracji i idąca za tym zmiana polityki gospodarczej, w szczególności zapowiadane przez Donalda Trumpa podniesienie ceł.

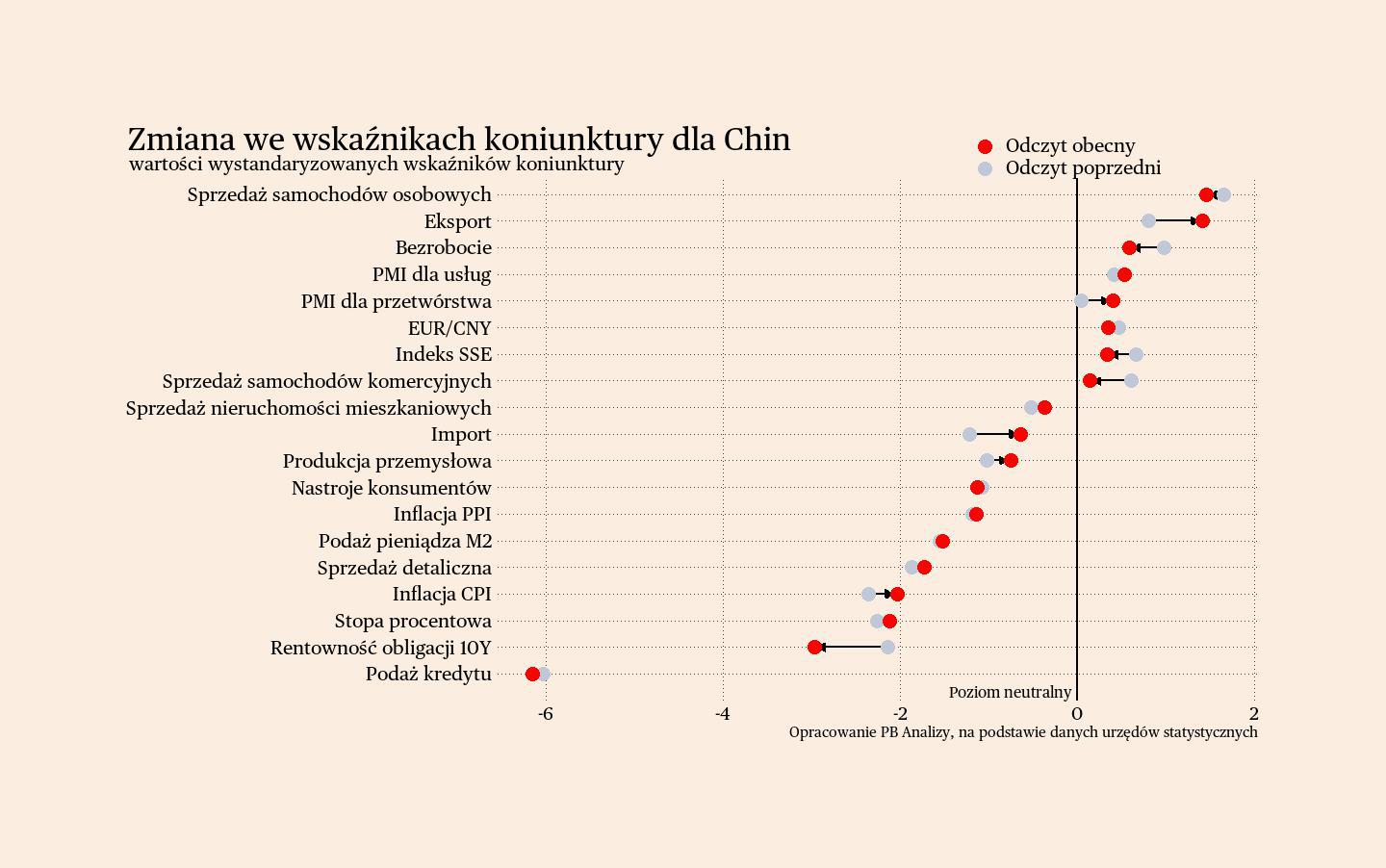

Chiny

Firmy w Chinach nie są bardzo zaniepokojone cłami ze strony USA. Sektor usługowy i przemysłowy nie wskazały w badaniach obaw związanych z polityką handlową nowej administracji w Waszyngtonie.

Chiński przemysł utrzymuje się w trendzie bocznym. Wskaźnik PMI dla chińskiego przemysłu wzrósł w lutym do poziomu 50,8 pkt. Jest to najwyższy odczyt od trzech miesięcy, ale wciąż blisko neutralnego poziomu. Na letarg w sektorze wskazuje stały trend spadku zatrudnienia. Pomimo wzrostu zamówień firmy nie decydują się zwiększać zasobów siły roboczej. Wskazuje to, że nie są pewne sprzedaży w przyszłości. Dodatkowo firmy raportują spadek kosztów, co sugeruje niski popyt na półprodukty.

W usługach z kolei widać ożywienie po słabych wskazaniach ze stycznia. W lutym wskaźnik PMI dla usług wzrósł do 51,4 pkt (wobec 51 pkt w styczniu i 52,5 pkt w grudniu). Firmy zgłaszają zwiększoną liczbę zamówień oraz spodziewają się wzrostu popytu. Natomiast w odróżnieniu od poprzednich miesięcy firmy deklarują chęć zwiększania zatrudnienia, co potwierdza ich optymizm i oczekiwania wzrostu popytu.

Scenariusz dla Chin: Przewidujemy oficjalne osiągnięcie celu wzrostu wyznaczonego przez Pekin w 2025 roku, choć rzeczywista sytuacja może odbiegać od statystyk. Działania władz i banku centralnego mają charakter stymulacyjny, ale skala wsparcia może okazać się niewystarczająca. Dodatkowym ryzykiem jest ewentualna eskalacja napięć handlowych z USA, choć wygląda na to, że Chiny są do nich przygotowane.