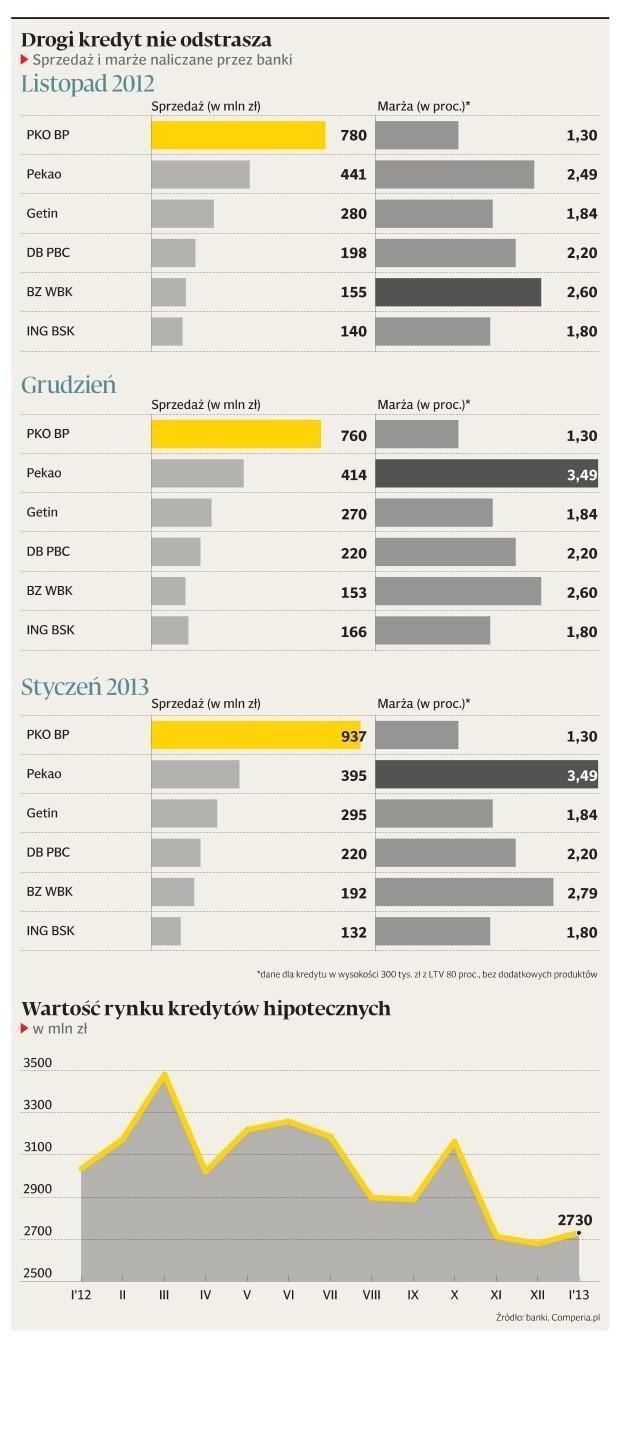

Nadzieje pokładane przez banki w Rodzinie na Swoim, obliczone na to, że klienci ruszą po kredyty, żeby skorzystać z dopłat do odsetek, zanim program wygaśnie z końcem 2012 r., okazały się w dużej części płonne. Po bardzo słabym listopadzie, kiedy sprzedaż hipotek wpadła do historycznego dołka nienotowanego od 2009 r., w grudniu rynek zaliczył jeszcze głębszy dół. Banki udzieliły kredytów za 2,68 mld zł. PKO BP, który ma największą fabrykę hipotek w kraju, pożyczył na kupno własnego lokum najmniej od czerwca 2012 r. Produkcja spadła w trzech spośród sześciu czołowych dostawców hipotek.

Styczniowa odwilż

Po grudniowej depresji w styczniu, zwykle jednym z najsłabszych miesięcy, rynek lekko się otrząsnął i sprzedaż wzrosła do 2,7 mld zł. To swoiste podzwonne po Rodzinie na Swoim, ponieważ banki wypłacały kredyty objęte programem dopłat na podstawie wniosków złożonych do końca 2012 r. Nigdzie nie odbiło się to takim echem jak w PKO BP. Bank obłowił się przy okazji eksmisji Rodziny na Swoim, bijąc w styczniu rekord sprzedaży ostatnich 12 miesięcy.

Co trzeci kredyt, jaki trafił na rynek, pochodził z fabryki hipotek PKO BP. Łącznie prawie miliard złotych. Styczeń był rekordowy również w Pekao, choć tutaj mamy do czynienia z najsłabszym miesiącem od początku 2012 r.

Po raz pierwszy sprzedaż w banku spadła poniżej 400 mln zł. — Styczeń jest sezonowo słabszym miesiącem. Dołek dodatkowo pogłębiło wyłączenie programu Rodzina na Swoim — tłumaczy nieoficjalnie bank.

Sukces sprzedażowy zależy w największej mierze od dostępności produktu. Składa się na nią kilka czynników: zasady, na jakich bank liczy zdolność kredytową, źródła dochodów, jakie akceptuje, czy wymaga wkładu własnego oraz jakie nieruchomości kredytuje. Dopiero w następnej kolejności znajduje się cena.

Tani bank

W nieoficjalnych rozmowach konkurenci PKO BP narzekają, że kontrolowany przez państwo bank zawdzięcza dobre wyniki sprzedaży niskim cenom. Sprawdziliśmy, jak kształtowały się marże w sześciu największych bankach kredytowych od marca 2012 r. , kiedy Pekao uplasował na rynku więcej kredytów niż PKO BP, odwieczny rynkowy lider. Z danych porównywarki Comperia.pl wynika, że w momencie zmiany na pozycjiprowadzącego cena kredytu o wartości 300 tys. zł z 20-procentowym wkładem własnym, bez dodatkowych produktów, w Pekao wynosiła 2,99 proc., podczas gdy u konkurenta — 1,54 proc. Sporo mniej.

PKO BP odzyskał prowadzenie w lipcu i marży nie zmienił. Dopiero w październiku zszedł z ceną do 1,3 proc. Co jednak ważne, był jedynym bankiem z czołowej szóstki, który zdecydował się na przecenę. Konkurenci już od lata zaczęli podwyższać ceny. Pierwszy BZ WBK już w lipcu podniósł stawkę z 2,4 proc. do 2,6 proc.

Miesiąc później w jego ślady poszedł DB PBC, zwiększając marżę o 30 proc., do 2,2 proc. We wrześniu przyszła pora na ING Bank Śląski (wzrost o 20 proc., do 1,8 proc.), a w listopadzie Pekao zmienił ofertę na 3,49 proc.

— Cena nie odgrywa kluczowej roli w sprzedaży kredytów. Polbank, który przed laty zrobił furorę na rynku hipotecznym, wcale nie był najtańszy — uważa Aleksandra Łukasiewicz, doradca zarządu Expandera. Sukces sprzedażowy zależy w największej mierze od dostępności produktu. Składa się na nią kilka czynników: zasady, na jakich bank liczy zdolność kredytową, źródła dochodów, jakie akceptuje, czy wymaga wkładu własnego oraz jakie nieruchomości kredytuje. Dopiero w następnej kolejności znajduje się cena.

— PKO BP od dłuższego czasu ma dobrą ofertę, podobnie jak Pekao. To kredyty skrojone na potrzeby Kowalskiego. Poza tym oddziały banków są na każdym kroku, do czego dochodzi wysoka rozpoznawalność obu marek — wyjaśnia Aleksandra Łukasiewicz. Damian Milibrand, szef Home Brokera, stwierdza, że klient jest oczywiście wrażliwy na cenę, jednak najważniejsza jest dostępność kredytu, ponieważ nabywcę najbardziej interesuje pewność, że zdobędzie finansowanie. Koszt jest na drugim miejscu.

Marże w górę

Artur Nowak-Gocławski, prezes spółdzielni kredytowej ANG, spodziewa się, że ceny kredytów w tym roku będą wyższe niż w 2012 r. — Zmniejsza się dostępność kredytów, maleje skłonność banków do negocjacji cen, a także spada apetyt na kredytowanie kupna mieszkań — mówi Artur Nowak- -Gocławski. Z sześciu kluczowych banków kredytowych marże podniósł w styczniu BZ WBK (do 2,79 proc.) oraz w lutym PKO BP (1,53 proc.).