We wtorek, 8 stycznia, rentowność (YTM) polskich 10-letnich obligacji skarbowych sięgnęła 6,014 proc. i dopiero po raz drugi w ciągu ostatnich 15 miesięcy przekroczyła granicę 6 proc. Wzrost rentowności obligacji przy braku zmian pozostałych parametrów oznacza, że rynkowa cena tych papierów spadła. Nie ma to jednak natychmiastowego wpływu na koszty już istniejącego długu publicznego. Dopiero gdyby podwyższone rentowności utrzymały się w kolejnych miesiącach, to rząd byłby zmuszony zaoferować inwestorom wyższe odsetki przy emisji nowych obligacji. A to na dłuższą metę oznaczałoby wzrost i tak już niemałych kosztów obsługi zadłużenia Polski.

Co oznacza rosnąca rentowność polskich obligacji?

- Pierwszy raz od marca 2022 r. rentowność polskich obligacji 10-letnich spadła poniżej 5 proc. To dobra wiadomość dla Polski – tak w grudniu 2023 r. wydarzenia na krajowym rynku długu skomentował minister finansów Andrzej Domański. Wtedy to szef resortu finansów mógł się cieszyć z perspektywy spadku oprocentowania polskiego długu publicznego.

Niestety, rynek finansowy jest złośliwą bestią i uwielbia ośmieszać komentatorów. Stąd też nie powinno dziwić, że komentarz ministra Domańskiego pojawił się idealnie w dołku rentowności polskich 10-latek. Poza jednym przypadkiem już nigdy później dochodowość tych papierów nie była niższa, a od tego czasu podniosła się o 100 punktów bazowych (czyli o jeden punkt procentowy). Wzrost ten nastąpił w trzech falach: pierwsza trwała od stycznia do kwietnia, druga od sierpnia do października, a trzecia w grudniu.

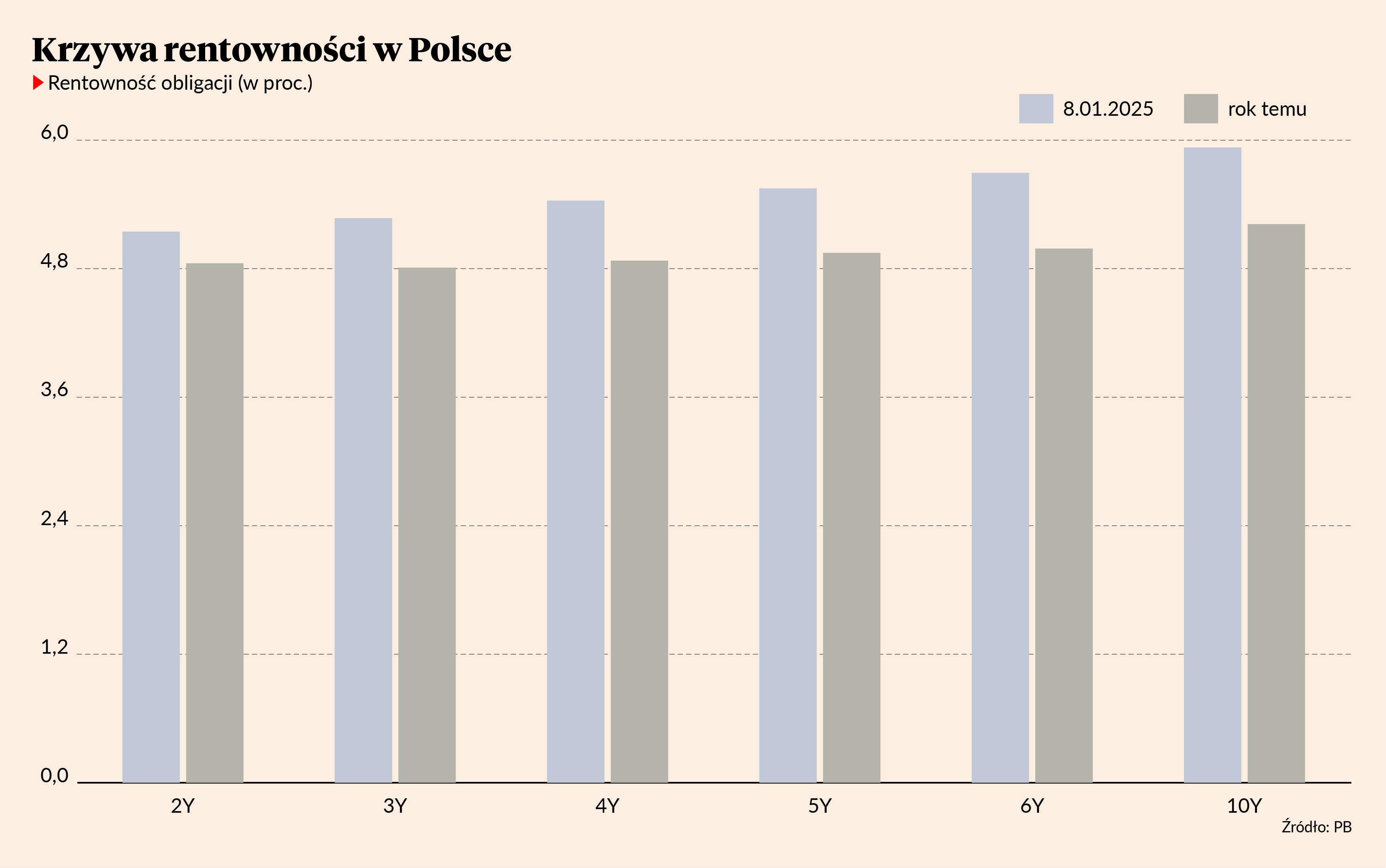

Rynek obligacji skarbowych to jednak nie tylko papiery 10-letnie, lecz cała gama obligacji o różnych terminach zapadalności, zwanych tenorami. Rentowności dla poszczególnych tenorów tworzą tzw. krzywą terminową. I przez ostatnie 12 miesięcy owa krzywa nam się wyraźnie „wystromiła”. To znaczy, że rentowności obligacji krótkoterminowych (2- i 3-letnich) znajdują się na podobnym poziomie co rok temu. Ale już dochodowość papierów 10-letnich poszła mocno w górę, ponownie dochodząc do 6 proc.

Tego ruchu nie można tłumaczyć zmianą postawy Rady Polityki Pieniężnej i niechęcią jej członków do obniżania stóp procentowych. Ten czynnik rzutował jedynie na wzrost rentowności obligacji 2-letnich. W przypadku obligacji długoterminowych kluczowe są inne czynniki: średnia oczekiwana inflacja, ryzyko kredytowe emitenta oraz premia terminowa żądana przez rynek.

Idąc tym tropem, zauważymy, że decydującym czynnikiem był oczekiwany przez rynek wzrost długoterminowych oczekiwań inflacyjnych. Inwestorzy nie są ślepi i widzą, że przez poprzednie pięć lat Narodowy Bank Polski nie zrealizował swojego 2,5-procentowego celu inflacyjnego. I najprawdopodobniej nie zrealizuje go także w tym roku. Dyskusyjne jest też, czy zdoła go osiągnąć w 2026 r.

W grze jest też jednak czynnik numer dwa, czyli wiarygodność kredytowa polskiego rządu. Rok 2025 będzie drugim z rzędu, w którym Polska zadłuża się w szalonym tempie. Zeszłoroczny deficyt budżetowy w listopadzie został podniesiony ze 184 mld do 240,3 mld zł, czyli o blisko jedną trzecią. Budżet na rok 2025 zakłada 289 mld zł deficytu, co stanowi 7,3 proc. prognozowanego produktu krajowego brutto. Nawet po uwzględnieniu wyników całego sektora finansów publicznych daje to 5,5 proc. PKB w stosunku do 5,7 proc. zaplanowanych na 2024 r. Są to wartości znacząco przekraczające 3-procentowy limit z traktatu z Maastricht, w związku z czym w czerwcu Komisja Europejska obłożyła Polskę procedurą nadmiernego deficytu.

Rząd nie za bardzo się tym przejął i w najbliższym czasie zamierza znacząco zwiększyć dług publiczny. Z wieloletniego planu budżetowego przedstawionego Brukseli wynika, że na koniec tego roku relacja długu publicznego Polski do PKB zbliży się do 60 proc. i trwale przekroczy konstytucyjny limit rok później. Oznacza to nie tylko rysę na kredytowym wizerunku Polski, ale też zmasowaną podaż nowych obligacji ze strony Ministerstwa Finansów. Tylko w tym roku resort będzie musiał wyemitować papiery dłużne za przeszło pół biliona złotych, aby pokryć bieżący deficyt budżetowy oraz wykupić zapadające w tym roku obligacje. Przez najbliższe trzy lata wierzyciele przedstawią do spłaty obligacje za przeszło 370 mld złotych. Do tego dochodzi 63,2 mld zł zapadających tylko w 2025 r. papierów Polskiego Funduszu Rozwoju. Zgodnie z prawem popytu i podaży większa ilość oferowana, ceteris paribus, prowadzi do spadku cen – w tym wypadku objawiającego się wzrostem rentowności.

Chodzi nie tylko o polski budżet

Drugim motorem zwyżki rentowności polskich 10-latek jest sytuacja globalna. Od wrześniowej obniżki stóp procentowych w Rezerwie Federalnej rentowność 10-letnich obligacji rządu USA podniosła się o 110 punktów bazowych (pb.), czyli nawet mocniej niż polskich. A to dlatego, że inwestorzy obstawili scenariusz zakładający wzrost inflacji w Stanach Zjednoczonych za sprawą niższych stóp w Fedzie oraz protekcjonistycznej polityki celnej Donalda Trumpa.

Te same czynniki pchnęły w górę rentowność niemieckich Bundów, czyli papierów 10-letnich, które w tym samym okresie odnotowały wzrost o ok. 50 pb. Nie zmienia to jednak faktu, że wzrost dochodowości polskich obligacji był wyższy niż w przypadku papierów niemieckich. W rezultacie różnica (tzw. spread) pomiędzy rentownościami polskich i niemieckich obligacji 10-letnich podniosła się z niespełna 300 pb. we wrześniu do 345 pb. na początku 2025 r. Są to najwyższe wartości od czerwca 2023 r. i można je interpretować jako delikatną erozję zaufania do Polski ze strony inwestorów.

Ryzyko jest też okazją

Na rynkach finansowych zagrożenia nierzadko niosą ze sobą okazje inwestycyjne. Jeśli komuś podobała się polska obligacja skarbowa przynosząca 5 proc. rocznie (a rok temu takich głosów na rynku nie brakowało), to teraz jeszcze bardziej powinna mu się podobać ta sama obligacja przynosząca 6 proc. Jeśli wierzysz w długoterminową stabilność Polski i krajowych finansów publicznych, to obecną rentowność papierów skarbowych możesz uznać za kuszącą. Wynosi od 5,15 proc. w przypadku obligacji 2-letnich do blisko 6 proc. w przypadku wspominanych wcześniej 10-latek. Przy założeniu, że inflacja CPI na dłuższą metę powróci do 2,5-procentowego celu NBP, polskie papiery skarbowe obiecują ponad 3 proc. realnej średniorocznej stopy zwrotu w terminie do wykupu (YTM). Nie jest to mało jak na walor teoretycznie wolny od ryzyka kredytowego (gdyż rządy stosunkowo rzadko bankrutują na długu wyemitowanym w krajowej walucie).

Inwestor indywidualny ma kilka możliwości inwestowania w dług skarbu państwa. Pierwszym – i najpopularniejszym – sposobem jest zakup jednostek uczestnictwa w funduszach dłużnych oferowanych przez TFI. To jednak wystawia nas nie tylko na konieczność poniesienia opłat za zarządzanie, ale też na jakość zarządzającego. Każdy fundusz dłużny przyniesie nam inną stopę zwrotu, zależną od polityki inwestycyjnej i kunsztu zarządzających nim specjalistów.

Drugą opcją jest zakup pasywnego funduszu indeksowego. W polskich warunkach mamy tu wybór pomiędzy funduszami ze stajni inPZU oraz notowanym na GPW Beta ETF TBSP, odzwierciedlającym indeks obligacji stałokuponowych Treasury BondSpot Poland. Od roku dostępny jest jeszcze Beta ETF Obligacji 6M – pasywny fundusz odzwierciedlający indeks GPWB-BWZ – czyli miernik cen obligacji o zmiennym oprocentowaniu. Bardziej zaawansowani inwestorzy mogą też samodzielnie udać się na rynek Catalyst i za pośrednictwem standardowego rachunku maklerskiego dokonać zakupu interesujących ich obligacji skarbowych. Obecnie notowanych jest ponad 30 serii obligacji skarbowych o terminach wykupu zaczynających się jeszcze w tym roku po papiery zapadające za ponad 20 lat.

Jednocześnie relatywnie wysokie rentowności obligacji skarbowych są czynnikiem hamującym dla wycen akcji na warszawskim parkiecie. Skoro inwestorzy mogą w miarę bezpiecznie zgarniać ze stołu po 5-6 proc. rocznie, to rynek akcji musiałby zaoferować znacząco wyższe stopy zwrotu rekompensujące wyższe ryzyko inwestycyjne. W tym kontekście blednie nawet 5,2 proc. historycznej stopy dywidendy oferowanej przez indeks WIG20.