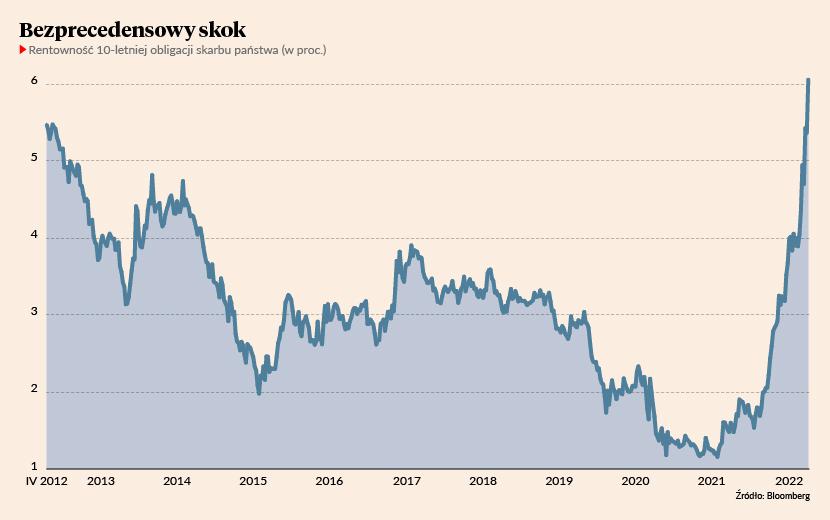

12 kwietnia rentowność polskich obligacji 10-letnich sięgnęła 6,27 proc. i była najwyższa od przeszło dziesięciu lat. Pomijając krótkotrwały wyskok po upadku banku Lehman Brothers zbliżamy się już do rekordowo wysokich (6,6-6,8 proc.) poziomów we współczesnej historii. Wzrost rentowności sygnalizuje spadek ceny rynkowej obligacji. Jeszcze wyższe rentowności w terminie do wykupu (YTM) rynek oferował w przypadku papierów 4-letnich (6,9 proc.), co było najwyższą wartością od 2008 r. Także obligacje 3- i 5-letnie jeszcze we wtorek płaciły ponad 6,8 proc. rocznie.

| Obligacja | 13.04.2022 | Rok temu |

| 2-letnia | 6,51 | 0,09 |

| 3-letnia | 6,55 | 0,39 |

| 4-letnia | 6,63 | b.d. |

| 5-letnia | 6,68 | 0,81 |

| 6-letnia | 6,38 | b.d. |

| 7-letnia | 6,07 | 1,15 |

| 9-letnia | 5,92 | b.d. |

| 10-letnia | 6,07 | 1,50 |

Rentowność polskich obligacji skarbowych

Źródło: Investing.com

Nie chodzi tylko o to, że rentowności polskiego długu osiągnęły poziomy niewidziane od lat. Chodzi o to, jak szybko je osiągnęły. Jeszcze w lipcu ubiegłego roku polskie 10-latki płaciły śmiesznie mało – bo ok. 1,5 proc. Od tego czasu polska krzywa dochodowości podniosła się o mniej więcej 5 pkt proc. To ruch absolutnie bez precedensu w blisko 20-letniej współczesnej historii polskiego rynku długu.

Rosnące rentowności oznaczają, że posiadacze stałokuponowych obligacji skarbowych ponoszą straty, jeśli zdecydują się sprzedać posiadane papiery po obecnych cenach. Indeks Treasury BondSpot Poland przez ostatnie 12 miesięcy spadł o bliski 17 proc., wymazując hossę z ostatnich pięciu lat.

Wstrząśnięci i zmieszani

Siłą, która wyrwała z posad polski rynek długu, jest wysoka inflacja. Jeszcze rok temu chyba nikt nie spodziewał się, że tempo wzrostu cen może przekroczyć 10 proc. w skali roku. A taką inflację CPI (10,9 proc. r/r) GUS odnotował w marcu. W kwietniu zapewne będzie ona jeszcze wyższa, a ewentualny szczyt na poziomie 12-14 proc. oczekiwany jest w połowie roku. Jesteśmy więc bardzo daleko od 2,5-procentowego celu inflacyjnego NBP.

Rynek musiał więc dostosować wymaganą stopę zwrotu do oczekiwanego tempa spadku siły nabywczej polskiego pieniądza. Ponadto do wzrostu rentowności przyczyniły się zarówno już dokonane podwyżki stóp procentowych w NBP (łącznie o 440 pkt baz. od października), jak i te oczekiwane. Rynek kontraktów FRA wycenia, że w ciągu 6-9 miesięcy cena kredytu wzrośnie do niemal 7 proc. Już teraz rynkowe stopy procentowe sięgnęły poziomów niewidzianych od grudnia 2008 r.

Fiskalne kamikadze

Swoje trzy grosze dorzucił też rząd, jako reprezentant skarbu państwa odpowiadający za emisję długu publicznego. Silny i nieplanowany wzrost wydatków budżetowych (na uchodźców z Ukrainy czy kolejne nadzwyczajne emerytury) w połączeniu z obniżkami podatków (VAT-u na paliwa, energię i żywność, a także zapowiedzianą na lipiec obniżką dolnej stawki PIT) sprawiają, że w tym roku Ministerstwo Finansów będzie musiało pożyczyć znacznie więcej pieniędzy niż w roku ubiegłym. Zapisany w ustawie budżetowej deficyt w wysokości 29,9 mld zł jest już nierealny. W ustawie budżetowej rząd zapisał, że tegoroczne potrzeby pożyczkowe brutto (czyli w uproszczeniu – wielkość rocznej emisji obligacji skarbowych) wyniosą 222 mld zł, z czego jak dotąd pokryto 61 proc. tej kwoty. Faktyczne potrzeby pożyczkowe rządu będą jednak zdecydowanie większe.

Równocześnie na rynku zaczęło brakować podmiotów gotowych do zakupu polskiego długu. Krajowe banki i ubezpieczyciele są już po uszy zaangażowane w finansowanie rządu - w ciągu ostatnich dwóch lat bankowy portfel obligacji skarbowych wzrósł niemal o połowę. Sytuacja pogorszyła się po rosyjskiej agresji na Ukrainę, która wystraszyła inwestorów zagranicznych, dla których polskie obligacje z dnia na dzień stały się znacznie bardziej ryzykowne.

Z rynku wycofuje się także polska „ulica”. Za sprawą zmasowanych umorzeń w funduszach dłużnych polskie TFI zmuszone są sprzedawać obligacje, przechodząc ze strony popytowej do podażowej. W rezultacie resort finansów ma coraz większe problemy z „upychaniem” nowych emisji. Rynek to widzi i żąda coraz wyższych rentowności poprzez spychanie w dół rynkowych notowań polskiego długu skarbowego. Na wtorkowej aukcji MF udało się sprzedać obligacje za 4 mld zł przy rentowności na poziomie 6,73 proc. w przypadku papierów 2-letnich, niemal 6,87 proc. w przypadku 5-letnich i 6,26 proc. w przypadku 10-letnich.

Z rynku wycofuje się także polska „ulica”. Za sprawą zmasowanych umorzeń w funduszach dłużnych polskie TFI zmuszone są sprzedawać obligacje, przechodząc ze strony popytowej do podażowej.

Czy to już jest okazja?

Patrząc tylko na wykresy i wartości nominalne część inwestorów może uznać, że obecna oferta rynkowa stanowi okazję. Wszakże dawno nie zdarzyło się, aby polski papier skarbowy oferował niemal 7 proc. rentowności. Co więcej, przez poprzednie 20 lat prawie nie było sytuacji, aby ze stołu dało się zgarnąć znacząco więcej (taki lokalny szczyt wypadł w sierpniu 2004 r., gdy obligacje 2-letnie oferowały w porywach 7,9 proc.). Ponadto do niedawna stopą zwrotu na poziomie 7 proc. kusiły jedynie nieruchomości turystyczne czy co bardziej atrakcyjne spółki dywidendowe.

Z drugiej strony rentowności polskich obligacji wciąż są niższe zarówno od bieżącej, jak i oczekiwanej na przyszły rok inflacji CPI. Projekcie NBP oraz prognozy ekonomistów zakładają, że przez resztę 2022 i prawie cały 2023 r. inflacja utrzyma się w pobliżu 10 proc. i dopiero w kolejnych latach zacznie się obniżać. Jeśli ten scenariusz się zmaterializuje, to trudno za okazyjne uznać 6-7 proc. w warunkach, gdy siła nabywcza złotego topnieje w tempie 9-10 proc. rocznie.

Czekamy na zmianę fazy

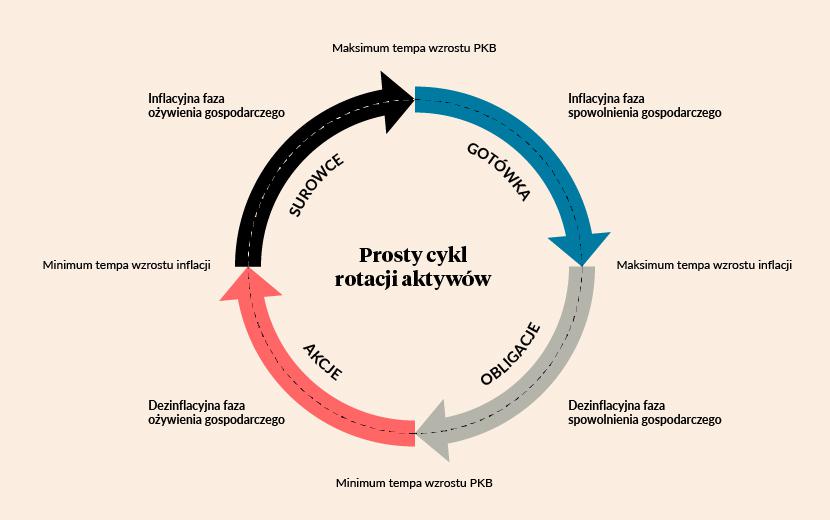

Zgodnie z klasyczną koncepcją cyklu koniunkturalnego znajdujemy się w inflacyjnej fazie spowolnienia gospodarczego. Wzrost PKB będzie teraz coraz niższy, ale inflacja – i wraz z nią stopy procentowe w NBP – jeszcze przez jakiś czas zapewne będą rosły. Jeśli to rozumowanie okaże się poprawne, to najlepszy czas na inwestycje w obligacje najprawdopodobniej jest jeszcze przed nami. Zwykle ceny obligacji zaczynają rosnąć (a rentowności spadać) dopiero wtedy, gdy rynek dojdzie do przekonania, że bank centralny zakończył (lub wkrótce zakończy) cykl podwyżek stóp procentowych. A na to w najbliższych miesiącach się nie zanosi, ponieważ RPP wyraźnie spodobało się podnoszenie kosztów kredytu i kolejni członkowie tego gremium deklarują, że obecne 4,5 proc. na stopie referencyjnej NBP nie jest szczytem ich możliwości.

Zgodnie z teorią dopiero osiągnięcie szczytowego poziomu inflacji oraz stóp procentowych będzie idealnym momentem na zakup obligacji. Tyle tylko, że nikt nie wie, kiedy i na jakiej wysokości uda się zatrzymać inflację. Jeszcze jesienią sądzono, że będzie to styczeń 2022. Ale najpierw kryzys energetyczny w Europie, a potem mini-kryzys naftowy po rosyjskiej inwazji na Ukrainę przekreśliły ten scenariusz. Teraz inflacyjna górka wypatrywana jest w połowie roku, ale to też nie jest pewne.

Szukając ewentualnych okazji w krainie obligacji skarbowych trzeba umieć odróżnić trzy różne światy. Pierwszym z nich są obligacje detaliczne oferowane osobom fizycznym przez Ministerstwo Finansów (MF). I nie są to papiery, o których traktuje niniejszy artykuł. W detalu resort finansów oferuje obligacje płacące w pierwszym okresie odsetkowym zaledwie 1,5-2,7 proc., a więc znacznie poniżej tego, co widzimy na rynku hurtowym. Lecz także tam istnieją dwa światy równoległe. Drugim jest świat obligacji o zmiennym oprocentowaniu, których ceny są w niewielkim stopniu wrażliwe na zmiany stóp procentowych.

To, o czym tu piszemy, to świat obligacji stałokuponowych, których notowania potrafią bardzo mocno reagować na zmiany stóp procentowych. Generalnie rynek ten jest domeną inwestorów instytucjonalnych: banków, ubezpieczycieli czy funduszy inwestycyjnych. Jedyną furtką uchyloną dla inwestora indywidualnego jest rynek Catalyst, na którym obecnie notowanych jest ponad 30 serii obligacji skarbowych: od papierów zapadających już za kilka miesięcy, po obligacje z terminem wykupu w kolejnej dekadzie. Dostęp do rynku Catalyst zapewnia standardowy rachunek maklerski, przy pomocy którego obracamy akcjami na parkiecie warszawskiej GPW.

Popularniejszą alternatywą dla bezpośredniego zakupu papierów skarbowych są fundusze dłużne, z których od kilku miesięcy trwa istny exodus inwestorów. Warto jednak mieć świadomość, że samodzielny zakup konkretnej obligacji to zupełnie co innego niż zakup jednostek uczestnictwa oferowanych przez TFI. Gdy kupujemy obligację skarbową, możemy trzymać ją do dnia wykupu, co daje nam rządową gwarancję nieponiesienia nominalnej straty. Jeśli państwo polskie nie zbankrutuje, to zawsze otrzymamy pełną wartość nominalną obligacji plus ewentualne odsetki (jeśli jest to obligacja kuponowa). Natomiast jednostki funduszu dłużnych wyceniane są na bazie bieżących notowań obligacji znajdujących się w portfelu funduszu. Jeśli ceny tych papierów nadal będą spadać, to nasza inwestycja będzie warta coraz mniej – nie ma tu zatem żadnej gwarancji uzyskania dodatniej stopy zwrotu. Zatem inwestycja w polski dług czy to za pośrednictwem funduszy otwartych czy ETF-ów, jest w znacznej mierze spekulacją na spadek stóp procentowych w Polsce.