Wątek reformy Yosefa Bachara wywołała podczas XXIV. Konferencji Rynku Kapitałowego w Bukowinie Tatrzańskiej Beata Sax, wiceprezes Investors TFI. Tłumaczyła, że dystrybucja produktów inwestycyjnych odbywa się w Polsce głównie za pośrednictwem banków, a te w naturalny sposób stawiają na ofertę własnej grupy kapitałowej. Zainicjowana blisko 20 lat temu w Izraelu reforma Yosefa Bachara zmusiła banki do sprzedaży TFI, jednocześnie nakładając na nie obowiązek dystrybucji funduszy spełniających obiektywnie określone warunki.

- Konkurencja jest dobra dla rynku. Obecnie jednak – czemu się nie dziwię – banki oferują klientom głównie produkty inwestycyjne z własnej grupy kapitałowej. Wejście w życie dyrektywy MiFID i związanych z nią zasad rozliczeń między TFI a dystrybutorami funduszy jeszcze wzmocniły to zjawisko. Pytanie, czy jest to optymalne dla klientów. Czy większy wybór nie byłby dla nich lepszy? Można mówić o dystrybucji online lub innych formach sprzedaży pozabankowej, ale prawda jest taka, że produkty inwestycyjne sprzedaje się ciągle w bankach. Banki nie konkurują zaś między sobą produktami inwestycyjnymi. Bankowi asset managerowie tylko zagospodarowują klientów, którzy trafili do nich w wyniku zainteresowania innymi usługami. Klient już w banku jest i trzeba go tylko przekonać, by zdecydował się na fundusze. Tymczasem konkurencja i innowacja jest tam, gdzie jest walka o klienta. Niezależne od banków TFI muszą zaś walczyć o klientów wynikami i nowymi rozwiązaniami produktowymi – tłumaczy Beata Sax.

Trudno się z nią nie zgodzić. To niewielkie AgioFunds TFI wspólnie z wywodzącym się z Izraela domem maklerskim Beta Securities uruchomiło w 2019 r. pierwszy polski ETF, czyli fundusz indeksowy notowany na giełdzie.

Rok wcześniej TFI PZU uruchomiło parasol inPZU, czyli fundusze indeksowe nienotowane na giełdzie, wyróżniające się opłatą za zarządzanie wynoszącą tylko 0,5 proc. Jeszcze tego samego dnia PKO TFI zdecydowało się obniżyć opłaty za zarządzanie w pięciu swoich funduszach z 4 do 0,7 proc.

Otwarta architektura średnio działa

Izrael dał dwóm największym bankom (Hapoalim i Leumi) 3 i 6 lat na wyjście z różnych form zarządzania aktywami. Dla pozostałych banków było to 4 i 8 lat.

- Nie chodzi o to, by bankom zabrać to, co mają, tylko o to, by zastanowić się nad regulacją, która pozwoli na rzeczywiste zaistnienie w bankach funduszy od nich niezależnych. Być może należy się przyjrzeć innym rozwiązaniom. Nie twierdzę, że model izraelski jest najlepszy, bo był to jednak ruch dość radykalny – podkreśla w rozmowie z PB Beata Sax.

- Odpowiedzią jest możliwość sprzedaży funduszy swojego TFI, ale w „otwartej architekturze produktowej”. To najbardziej korzystne dla klienta, biorąc pod uwagę dywersyfikację i możliwość wyboru – bronił status quo jeszcze w Bukowinie Tatrzańskiej Wojciech Sieńczyk, dyrektor obszaru wealth management w Santander Banku Polska.

W praktyce jednak tzw. otwarta architektura produktowa występuje głównie w segmencie private bankingu. Zwykły klient ma znikome szanse na zainwestowanie w banku w fundusz z innej grupy kapitałowej. W styczniu i lutym 2024 r. fundusze spod szyldów trzech największych banków (PKO BP, Pekao i Santandera) były głównymi beneficjentami wzmożonego napływu pieniędzy do TFI.

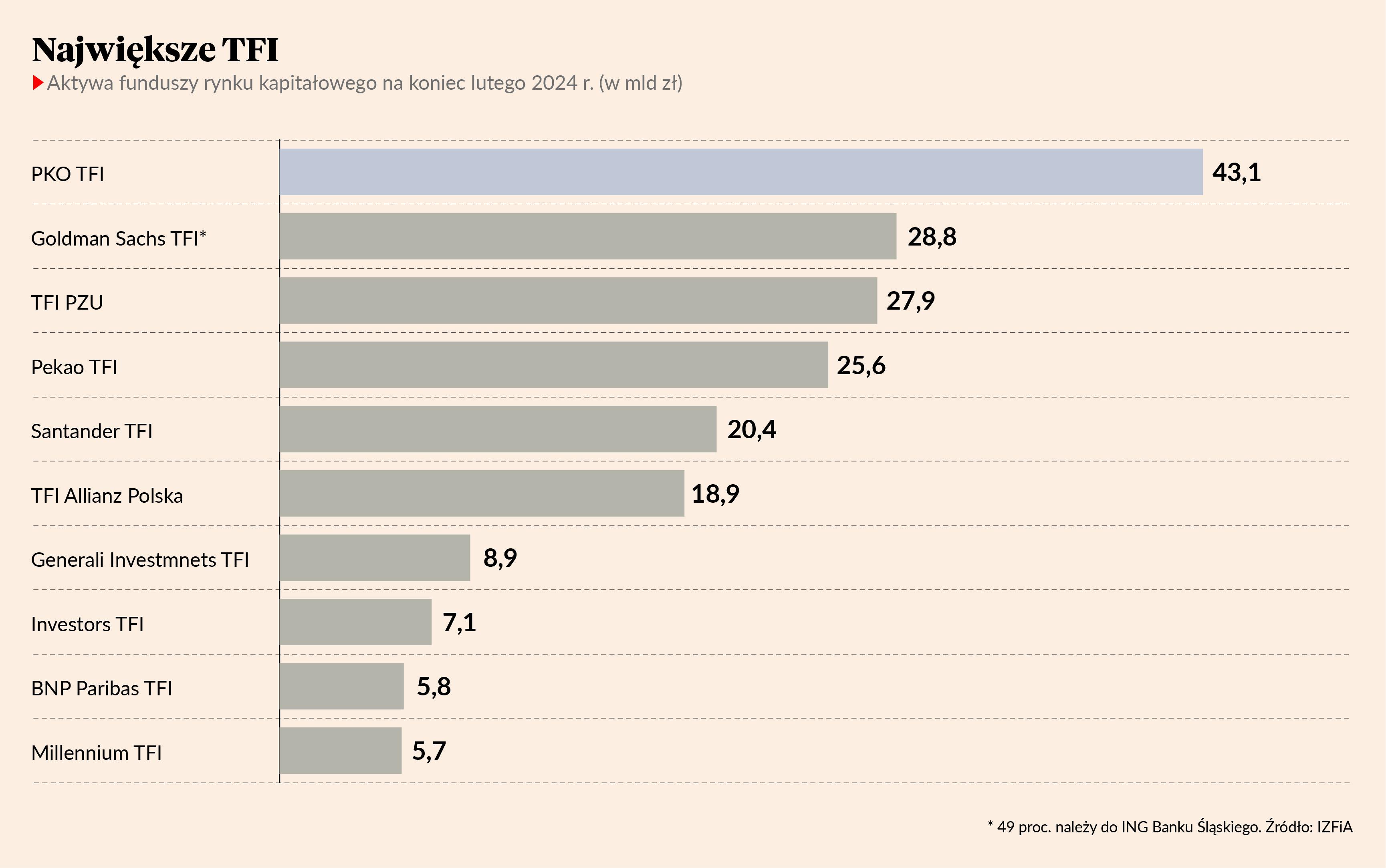

Z danych Izby Zarządzających Funduszami i Aktywami wynika, że na koniec lutego 10 TFI mających w akcjonariacie banki kontrolowało 59 proc. z 224,6 mld zł aktywów funduszy rynku kapitałowego. Pozostałe 41 proc. należało do 23 TFI będących własnością ubezpieczycieli i osób prywatnych. Udział w rynku tych 23 podmiotów jest więc tylko symbolicznie większy od udziału zaledwie trzech asset managerów należących do trzech największych banków (40 proc.).

- Reforma Bachara poprzedziło stwierdzenie nierówności konkurencyjnej na rynku. Z jednej strony ogranicza ona dostęp do produktów konsumentom, ze szkodą dla nich. Z drugiej powoduje nierówności w rozwoju instytucji pozabankowych. W związku z tym bankom dano trzy lata na sprzedaż TFI. Po tej reformie nastąpił mocny rozwój instytucji całego rynku kapitałowego. Pytanie, czy jesteśmy dość odważni, by zająć się tym w Polsce i Europie. Systemy finansowe nigdy nie przyjmują kształtu samodzielnie. Ważne są czynniki polityczne. Ważna jest wola i determinacja – stwierdził Waldemar Markiewicz, prezes Izby Domów Maklerskich.

Nie dość, że banki, to jeszcze państwowe

W Polsce TFI z rynkowej czołówki należą do banków kontrolowanych przez państwo – PKO BP i Pekao. Zdaniem Michała Szymańskiego, prezesa VIG/C-Quadrat TFI, zaangażowanie podmiotów kontrolowanych przez państwo jako inwestorów na rynku kapitałowym jest właśnie argumentem za tym, by poważnie myśleć o zmianie tego stanu rzeczy.

Z jego obliczeń wynika, że podmioty państwowe (w tym ubezpieczeniowe PZU) kontrolują 19 proc. aktywów OFE, 44 proc. zwykłych funduszy i aż 58 proc. PPK, przy czym charakter ostatniego programu sprawia, że znaczenie podmiotów kontrolowanych przez państwo będzie rosło.

- To jest pewne wyzwanie, bo podmioty państwowe mają większą awersję do ryzyka, a finansowanie nowych technologii wymaga większej tolerancji. Firmy państwowe częściej też finansują projekty publiczne i polityczne – powiedział podczas swojej prezentacji Michał Szymański.

Uczulał też, że duże znaczenie inwestorów kontrolowanych przez państwo może zniechęcać do warszawskiej giełdy spółki o prywatnym rodowodzie. Szczególnie widać to było, gdy OFE groziła całkowita nacjonalizacja, jednak problem nadal istnieje ze względu na zaangażowanie państwa w TFI. Jeśli bowiem właściciel firmy chciałby, by jej akcje były notowane na giełdzie - przy jego dużym, ale mniejszościowym udziale w głosach, np. 45 proc. - to warszawska giełda przestaje być dla niego. Tenże właściciel musi bowiem brać pod uwagę, że jak przyjdzie co do czego, to fundusze zarządzane przez spółki państwowe mogą wskazać kandydata do rady nadzorczej, którego odrzucenie może spowodować napięcia.

- Inwestor prywatny nie chce się w to bawić. Nie chodzi o to, że źle ocenia taką czy inną opcję polityczną. To po prostu nie jest jego świat. A jeśli rynek kapitałowy, ta esencja kapitalizmu, nie jest dla ludzi, którzy chcą robić kapitalizm, to mamy problem – podkreśla Michał Szymański.