Amerykanie słyną z tego, że potrafią elegancko uprościć skomplikowane sprawy. Zwłaszcza w sferze finansów, gdzie dorobili się kilku prostych reguł. Jedną z takich prostych (by nie rzec – prymitywnych) zasad jest reguła 20 (ang. rule of 20). Jest to zasada pozwalająca mniej więcej określić, czy rynek akcji jest niedowartościowany przy przewartościowany.

Reguła 20 zakłada, że rynek akcji wyceniany jest uczciwie, gdy suma wskaźnika cena/zysk (C/Z) dla szerokiego indeksu akcji oraz rocznej inflacji CPI wynosi 20. Gdy wynik tego działania jest niższy od 20, akcje są niedowartościowane. Gdy przekracza 20 - akcje są przewartościowane. Oczywiście warto pamiętać, że niedowartościowane akcje mogą w przyszłości stać się jeszcze tańsze, a akcje przewartościowane mogą drożeć nawet przez dłuższy czas stając się jeszcze bardziej przewartościowane.

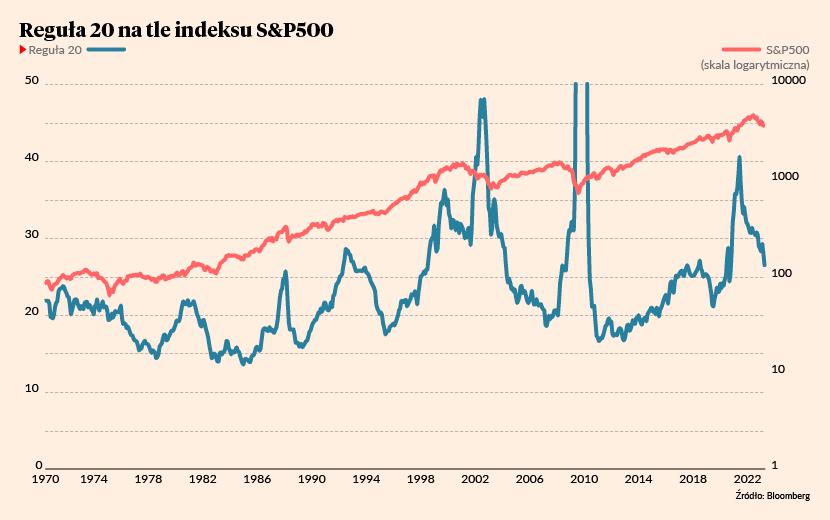

Od 1970 r. suma C/Z dla S&P500 i inflacji CPI wahała się od 14 do 40. Były jednak dwa istotne wyjątki. Pierwszym był okres po pęknięciu bańki internetowej 20 lat temu, gdy wskaźnik C/Z osiągnął bardzo wysokie poziomy w czasie głębokiej bessy. Drugim był rok 2009, gdy potężne straty w sektorze bankowym po kryzysie subprime praktycznie wymazały zyski przypadające na indeks S&P500, co katapultowało wskaźnik C/Z do absurdalnie wysokich poziomów rzędu 120. Paradoksalnie, oba te okresy były znakomitym momentem na zakup akcji pomimo bardzo wysokich C/Z i pozornego przewartościowania akcji na bazie reguły 20.

C/Z niejedno ma imię

Tą prostą regułę komplikuje jedna kwestia: jaki rodzaj wskaźnika C/Z wybrać. W większości ogólnodostępnych serwisów giełdowych podawany jest tylko C/Z bazujący na zaraportowanych zyskach spółek za ostatnie cztery kwartały (ang. trailing). Tyle tylko, że dane historyczne zwykle niewiele powiedzą nam o przyszłych zyskach, które przecież wycenia rynek akcji. Tu można posłużyć się zyskami przewidywanymi przez analityków (ang. forward). Problem w tym, że statystyki te są trudniej dostępne i mogą znacząco różnić się między sobą w zależności od źródła prognoz.

Jest też trzecia opcja. Można posłużyć się uśrednionymi historycznymi zyskami za ostatnie 10 lat skorygowanymi o inflację. To wskaźnik CAPE (ang. cyclically adjusted price-to-earnings, czyli cykliczny i skorygowany o inflację wskaźnik C/Z) opracowany i spopularyzowany przez prof. Roberta Shillera. Wskaźnik ten co prawda wciąż patrzy w przeszłość, ale też wygładza wszelkie jednorazowe wyskoki, jak na przykład ten z roku 2009.

Po wrześniowych spadkach indeks S&P500 wciąż jest wyceniany stosunkowo wysoko, bo na 18,5-krotność przypadających nań zysków spółek za ostatnie 12 miesięcy. To rezultat zbliżony do średniej z ostatnich 50 lat oraz tylko nieco wyższy od półwiecznej mediany. Przy oficjalnie raportowanej inflacji CPI (8,3 proc.. za sierpień i prawdopodobnie ok. 8 proc. za wrzesień) wciąż daje to sumę rzędu 28,5. A więc nadal powyżej wartości godziwej wynoszącej 20 oraz o 23,6 proc. powyżej mediany z ostatnich 50 lat.

Kwestię tą niedawno podnieśli analitycy Bank of America, według których amerykański rynek akcji wciąż jest wyceniany na nadmiernie podniesionym poziomie.

“Poza przypadkami inflacji spadającej do 0 proc. lub S&P500 spadającego do 2500 pkt., aby osiągnąć poziom wymagany przez regułę 20, zyski spółek musiałyby przebić rynkowy konsens o 50 proc. To wszystko przy rynkowym konsense zakładającym agresywny – i w naszej ocenie niemożliwy do osiągnięcia – 8-procentowy wzrost zysków w 2023 r. – napisał Savita Subramanian w raporcie z połowy sierpnia

Parszywa dwudziestka na GPW

Przenoszenie na polski grunt amerykańskich reguł napotyka na dodatkowe problemy. Przede wszystkim jest nim słabsza dostępność wiarygodnych i porównywalnych danych. Na pierwszy rzut oka polski rynek akcji jest obecnie wyceniany na jednych z najniższych poziomów we współczesnej historii. Według oficjalnych statystyk GPW na koniec sierpnia wskaźnik C/Z dla spółek krajowych wyniósł zaledwie 6,1. Po doliczeniu do tego inflacji CPI (16,1 proc.) daje to jednak aż 22,2. To wynik wciąż wskazujący na przewartościowanie polskich walorów mimo bardzo niskich wycen mnożnikowych.

O ile bazując na regule 20 amerykański rynek akcji przez ostatnie dwie dekady był na ogół przewartościowany, tak rynek polski po 2010 r. pozostaje notorycznie niedowartościowany. Ale paradoksalnie w ostatnich miesiącach reguła 20 mówi nam, że polskie akcje stają się coraz bardziej przewartościowane! A to dlatego, że niemal rekordowo niskim wycenom towarzyszy niewidziana od ćwierć wieku inflacja CPI. Otrzymujemy więc sygnał sprzeczny z intuicją bazującą na fakcie, że nasz WIG20 notowany jest blisko najniższych poziomów w ciągu ostatnich 20 lat (niżej niż obecnie byliśmy tylko w covidowym dołku w marcu 2020 r. oraz na dnie globalnej bessy zimą 2009 r.).

Co zatem musiałoby się stać, aby reguła 20 zachęciła inwestorów do kupowania akcji? W przypadku Stanów Zjednoczonych konieczna wydaje się jeszcze głębsza przecena akcji, aby wyceny w relacji do zysków spółek stały się bardziej atrakcyjne. Natomiast na GPW ten etap w większości możemy mieć za sobą. Teraz potrzebujemy zdławienia nieakceptowalnie wysokiej inflacji. Do tego jednak prawdopodobnie wymagane będą znacząco wyższe stopy procentowe w NBP, co historycznie łączyło się z pogłębieniem spadków na GPW.

Taki scenariusz byłby zbieżny z przywoływanym tu regularnie prostym cyklem rotacji aktywów. Według tego schematu czas na inwestowanie w akcje nadejdzie dopiero wtedy, gdy inflacja minie cykliczne maksimum i gdy cykliczne minimum wyznaczy roczna dynamika PKB. Ani na jedno, ani na drugie w najbliższym czasie się nie zanosi. Optymistyczne scenariusze zakładają, że pik inflacji może przypaść na początku 2023 r., a dołek dynamiki PKB pojawi się najwcześniej kilka miesięcy później.