Indeks S&P 500 w 2024 r. wzrósł po raz drugi z rzędu o ponad 20 proc., a oczekiwania na kolejny rok też są duże. To sprawia, że na rynku jest drogo — wskaźnik cena/zysk dla kolejnych 12 miesięcy wynosi już 22x przy wieloletniej średniej w okolicach 16x.

— Ten powszechny sentyment do amerykańskiej wyjątkowości oraz nadmierna spekulacja, którą widać w zlewarowanych ETF-ach czy opcjach jednodniowych, sprawiają, że ten rynek jest podatny na rozczarowania w 2025 r. W jednej z popularnych amerykańskich rodziny funduszy detalicznych po raz pierwszy w historii aktywa funduszy grającego na hossę z lewarem przekroczyły 100-krotnie aktywa funduszy grającego na bessę. To musi jakoś rynek pokarać — mówi Tomasz Tarczyński, prezes Opoka TFI.

W rezultacie spodziewa się większej zmienności na rynku amerykańskim, czego w zeszłym roku nie było, a także dużych rotacji wewnątrz poszczególnych sektorów.

— W akcjach jest potencjał do rozczarowań na poziomie indeksów w USA, ale potencjał do wzrostów w Europie oraz w Chinach. Sama struktura trendu na rynku w USA pokazuje jednak, że nie powinien szybko

się zakończyć — mówi Tomasz Tarczyński.

Nie zmienia to faktu, że w USA wciąż można znaleźć atrakcyjne sektory do inwestowania.

— Nam bardzo podobają się dwa sektory. Pierwszy to sektor surowcowy, który u nas wraca do łask, a drugi to sektor biotechnologiczny, o którym mówimy od dłuższego czasu, a poziom wycen stwarza długoterminową okazję — mówi Tomasz Tarczyński.

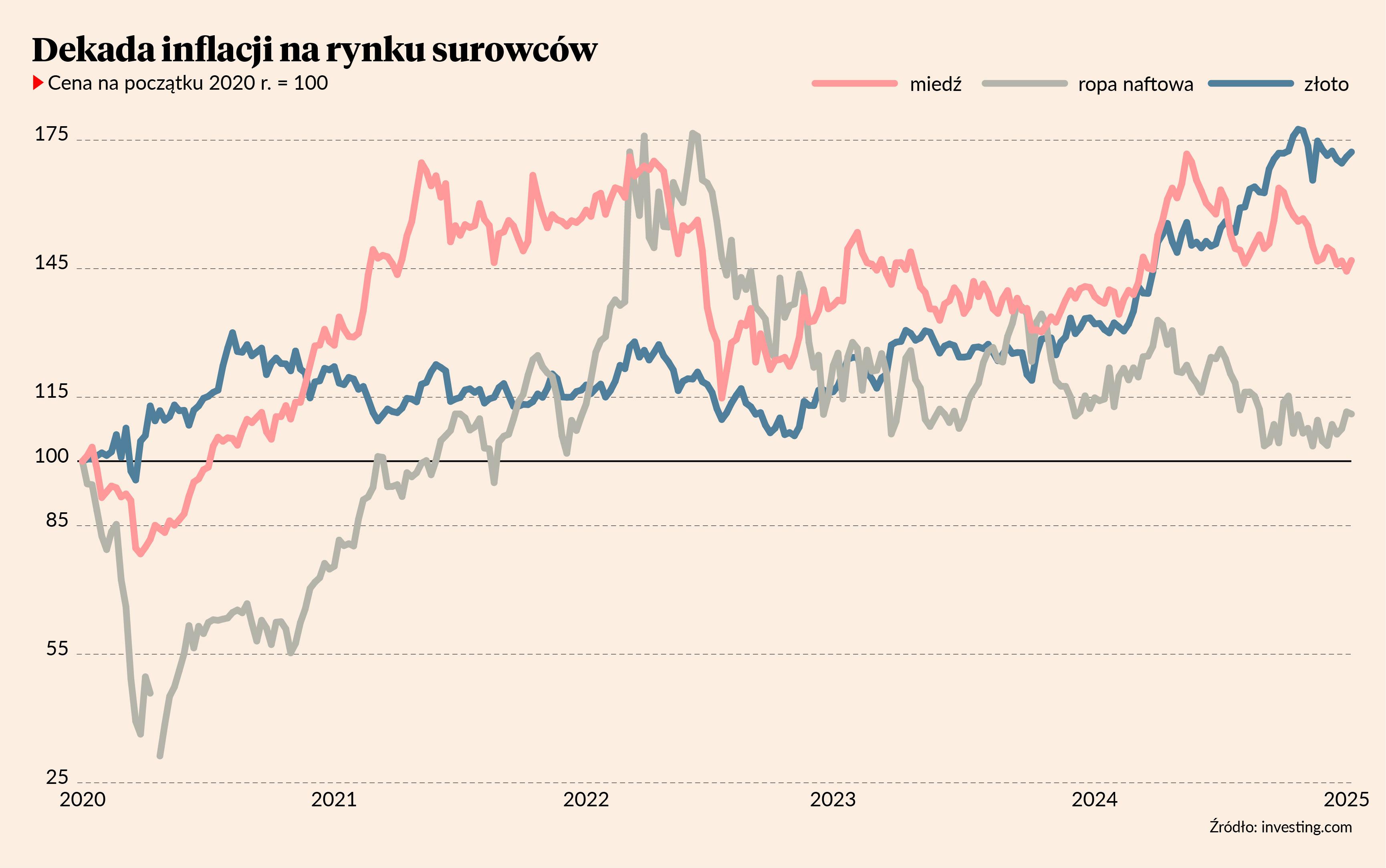

Surowce czynią okazję

Opoka TFI od kilku lat wskazuje, że od 2020 r. świat znalazł się w dekadzie inflacji, co sprzyja surowcom. Z tego względu ta klasa aktywów dobrze sobie radziła do połowy 2022 r., a później nastąpił zastój, który spowodował, że w zeszłym roku na chwilę zniknęła z obszaru zainteresowania zarządzających.

— Widzimy sygnały, że słabszy okres surowców dobiega końca. Co więcej, cały czas inwestycje w nowe złoża są ograniczone, co wspiera długoterminowy cykl, gdyż nie grozi nam pojawienie się dużej podaży — mówi Tomasz Tarczyński.

W średnim terminie kluczowym czynnikiem dla surowców jest zachowanie dolara, a choć nastawienie do amerykańskiej waluty wśród inwestorów jest pozytywne, a wielu spodziewa się, że prezydentura Donalda Trumpa będzie sprzyjać dolarowi, to zarządzający Opoka TFI mają inne spojrzenie.

— My uważamy, że dolar kończy swój trend wzrostowy zapoczątkowany w październiku. Z jednej strony mamy długoterminowy cykl negatywny dla dolara, z drugiej pozycjonowanie inwestorów na kontraktach terminowych na wzmocnienie dolara jest już bardzo wysokie, co sugeruje, że zbliżamy się do końca trendu. Ponadto dolar jest już przewartościowany fundamentalnie. Tymczasem nowa administracja w USA zapowiada reindustrializację, co trudno sobie wyobrazić przy tak mocnej walucie. Jeżeli mamy rację i dolar kończy trend wzrostowy, to jest to korzystne dla surowców — mówi Tomasz Tarczyński.

Jego zdaniem symptomem tej zmiany może być zachowanie ropy naftowej, która w ostatnich tygodniach zdrożała, zbliżając się do 75 USD za baryłkę, podczas gdy w ostatnich miesiącach jej cena oscylowała wokół 70 USD. Tymczasem zwycięstwo Donalda Trumpa sugeruje mniej restrykcji w jej wydobyciu w USA, co powinno zwiększyć podaż i negatywnie oddziaływać na cenę.

— Skupiony na spółkach wydobywczych oraz przetwarzających surowce ETF XLB miał mocne tąpnięcie na koniec roku, a zazwyczaj rok po takim wydarzeniu był już wyżej. Podsumowując, surowce są atrakcyjne, gdyż w krótkim terminie — rynek jest wyprzedany, w średnim — ze względu na szczyt amerykańskiej waluty, a w długim — z powodu dekady inflacji — mówi Tomasz Tarczyński.

Jego zdaniem także metale szlachetne, który mają za sobą dobry rok, powinny wrócić do wzrostu. Złoto odnotowało szczyt w październiku, a cały rok zamknęła zwyżką o 27 proc. Analogicznie sytuacja wygląda w przypadku złota, które zdrożało o 21 proc.

— Ostatnim razem metale szlachetne poszły do przodu, a reszta surowców za nimi nie podążyła. Teraz powinno być inaczej. W październiku nie było oznak euforii, gwałtownych napływów do ETF-ów ani nadmiernego pozycjonowania na kontraktach terminowych, co sugerowałoby szczyt długoterminowy. Oceniamy, że mamy zdrową korektę, a z drugiej strony liczba otwartych pozycji w kontraktach terminowych na złoto czy posiadanych przez inwestorów detalicznych na srebrze znacznie spadła, co sugeruje, że kształtujemy dołek — mówi Tomasz Tarczyński.

Szansa dla GPW

Odwrócenie trendu na dolarze to zwykle dobry sygnał dla GPW. Osłabianie amerykańskiej waluty oznacza zwykle bowiem napływ na naszą giełdę kapitału zagranicznego.

— Tymczasem trendy na GPW wydają się niekorzystne — indeks cenowy jest w trendzie spadkowym z niekorzystnie nachyloną średnią 200-sesyjną. Na mniejszych spółkach zaszło to już dość daleko, co zwiększa szanse na kontynuację odbicia. Powinien temu sprzyjać sezonowo korzystniejszy okres dla giełdy, a dolar powinien pomóc — mówi Tomasz Tarczyński.

Poprzedni rok zakończył się niewielką zmianą na polskim rynku, a w obecnym może sprzyjać stosunkowo nieskomplikowana struktura indeksu blue chipów.

— W dużym uproszczeniu — WIG20 to handel detaliczny, surowce oraz banki. Spółki surowcowe są uosobieniem koszmaru inwestora, jeśli idzie o jakość zarządzania, ale wyprzedały się już tak mocno, że powinny się odbić. Banki natomiast zachowały siłę relatywną. W drugiej połowie zeszłego roku mówiliśmy sceptycznie o polskiej giełdzie, ale teraz uważamy, że jest przestrzeń do wzrostu w krótkim i średnim terminie, podczas gdy w długim wciąż uważamy, że można znaleźć lepsze miejsca do zarabiania poza polską giełdą — mówi Tomasz Tarczyński.

Obligacje w krótkim terminie

Opoka co do zasady jest sceptyczna wobec obligacji długoterminowych. Na początku października TFI wysłało nawet list do inwestorów, w którym napisało, że zarówno raport Mario Draghiego na temat stanu UE postulujący plan wspólnych inwestycji, jak też wybory w USA wskazują na większą podaż obligacji i należy grać w tej klasie aktywów na krótko, co przyniosło zyski. Teraz jednak nastąpiła zmiana sytuacji, choć tylko w krótkim terminie.

— Po kolejnych spadkach sentyment na tym rynku zrobił się mocno negatywny i obecnie uważamy, że albo nie powinno się mieć pozycji w obligacjach długoterminowych, albo mieć niewielką długą pozycję, ale na pewno nie pozycję short — mówi Tomasz Tarczyński.

Pozornie jest to sprzeczne z nastawieniem do zarabiania na surowcach — wzrost cen surowców oznacza bowiem wyższą inflację, co nie pomaga obligacjom.

— Rynki potrafią być mniej intuicyjne, niż to się wydaje. Przykładowo — rentowności obligacji zaczęły rosnąć w październiku, gdy Fed zaczął obniżać stopy, a teoretycznie powinno dziać się na odwrót. Jeżeli surowce rozpędzą się za mocno, to oczywiście zrobią obligacjom krzywdę. Na razie jednak na surowcach

nic wielkiego jeszcze się nie wydarzyło, natomiast fatalny sentyment do obligacji już jest. Zatem w krótkim terminie obligacje mają sens, ale dłużej już niekoniecznie — mówi Tomasz Tarczyński.