Duże zainteresowanie akcjami Diagnostyki to po części zasługa Voxela, który działa w zbliżonej branży i przez lata dał dobrze zarobić inwestorom. Tylko przez ostatnie 12 miesięcy akcje spółki zyskały ponad 80 proc. i niedawno ustanowiły nowy rekord, gdy cena zbliżyła się do 150 zł. To oznacza dość szybką realizację większości rekomendacji analityków, którzy wycenili akcje spółki na 130-160 zł. Eksperci nie wykluczają jednak, że spółka jest warta więcej.

- Voxel cały czas notuje poprawę wyników i wygląda to obiecująco. Dość konserwatywnie podchodzę do prognoz na kolejne lata, tymczasem spółka zakłada poprawę wolumenów w tym roku w dwucyfrowym tempie, co prawdopodobnie oznacza niskie kilkanaście procent. Zakładam jednocyfrowy wzrost, zatem jeśli spółka zrealizuje zapowiedzi, to będę musiała podnieść prognozy – mówi Anna Tobiasz, analityczka z Domu Maklerskiego BDM.

Trend wspiera spółkę

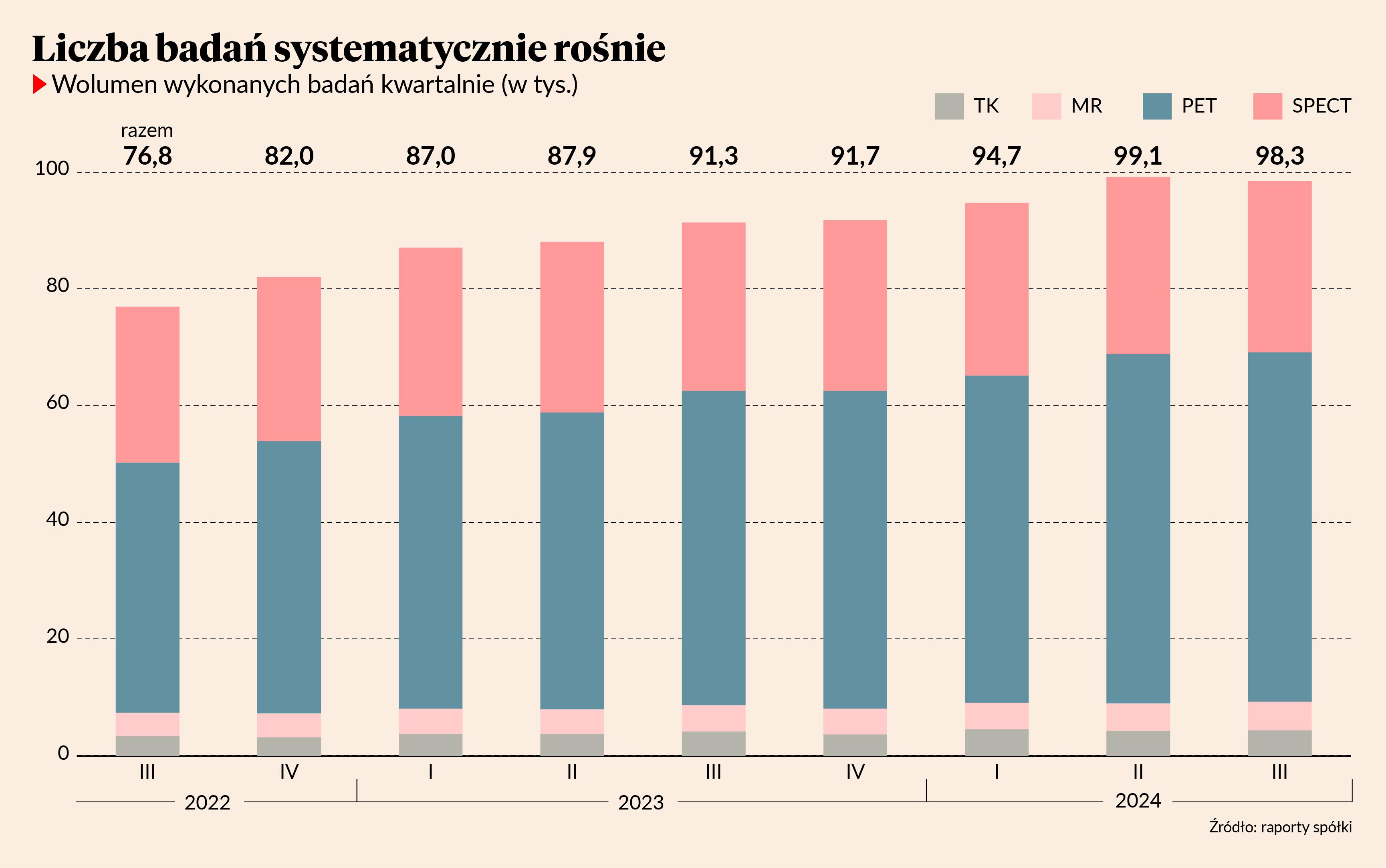

Według ostatnich danych Voxel wykonuje już prawie 100 tys. badań kwartalnie, a niższy wynik w III kwartale 2024 r. spółka tłumaczyła zamknięciem dwóch pracowni tomografii komputerowej. Mimo to i tak zdołano zwiększyć przychody z badań do 86,1 z 81,1 mln zł kwartał wcześniej. W skali roku liczbę badań udało się zwiększyć o 8 proc., a przychody z tego tytułu o 16 proc.

- Trend w spółce jest pozytywny, a badań diagnostyki obrazowej powinno się robić coraz więcej. Voxel wykonał bardzo dużą pracę, jeśli chodzi o poprawę efektywności poszczególnych klinik. W ostatnich dwóch latach liczba badań przypadających na aparat bardzo mocno poszła w górę – mówi Łukasz Kosiarski, analityk Ipopemy Securities.

Do tego trzy lata z rzędu NFZ podwyższał wycenę świadczeń za badania obrazowe. Kolejna podwyżka może, ale nie musi nastąpić w tym roku, zwłaszcza że nastąpiło spowolnienie inflacji i pensje w ochronie zdrowia rosną już jednocyfrowo.

- Podobne tempo zakładamy w wolumenach badań, ale wciąż widzimy potencjał dalszego wzrostu. Głównym czynnikiem ograniczającym wzrost jest niska skłonność NFZ do podpisywania nowych umów – mówi Łukasz Kosiarski.

- Choć wydawało się, że przy tej wysokiej bazie liczby badań trudno będzie pokazać wzrost, to spółka pokazuje, że wciąż jest w stanie zwiększać potencjał. Modernizacja sprzętu pozwoliła na poprawę wydajności, a wkrótce ma zostać otwarta nowa pracownia w Warszawie, która będzie wykonywać sporo badań. Z jednej strony mamy zatem intensywniejsze wykorzystanie sprzętu, a z drugiej rośnie liczba pracowni i ten rozwój dobrze wychodzi spółce – mówi Anna Tobiasz.

Voxel w ubiegłym roku intensywnie inwestował w infrastrukturę, więc może liczyć na zmodernizowane urządzenia, które są w stanie wykonać więcej badań. Spółka inwestuje także 77 mln zł w budowę cyklotronu w Katowicach, który będzie dostarczał radiofarmaceutyki do naświetlań – produkcja ma ruszyć pod koniec roku.

– To jest dobra inwestycja długoterminowa, szczególnie patrząc na to, jak rozwijają się badania PET oraz SPECT – mówi Anna Tobiasz.

- Dodatkowo zależny Alteris może liczyć na większe zamówienia z powodu napływu środków z KPO, chociaż będzie w dużej części pochłonięty budową własnego cyklotronu. Mam nadzieję, że w tym roku wyniki będą rosnąć – mówi Sylwia Jaśkiewicz, analityczka z Domu Maklerskiego BOŚ.

- Pełen efekt wzrostu płac dla personelu medycznego powinniśmy zobaczyć najpóźniej w danych za I kwartał 2025 r. Nie powinny to jednak być tak wysokie podwyżki jak rok temu – presja płacowa hamuje, a wynagrodzenia lekarzy w Voxelu to nie jest minimalny poziom dla ochrony zdrowia, co daje nadzieję na ograniczony wzrost kosztów – mówi Anna Tobiasz.

Niespodziewany przegląd opcji

W grudniu spółka poinformowała, że zatrudniła firmę doradczą w celu pozyskania inwestora, który miałby wesprzeć jej rozwój. Ruszyły więc spekulacje co do ewentualnego przejęcia, któremu mogłoby towarzyszyć wezwanie na akcje.

- Kilka lat temu był już przegląd opcji strategicznych, z którego niewiele wyniknęło. Na wycenę fundamentalną to nie ma wpływu. Na rynku widać, że jest chęć do przejmowania spółek zajmujących się diagnostyką obrazową. Spółka może wystąpić po obu stronach takich transakcji – mówi Sylwia Jaśkiewicz.

- Voxel jest w czołówce branży diagnostyki obrazowej w Polsce. Ma sporą sieć placówek, więc jest atrakcyjnym aktywem do kupna dla inwestora strategicznego, który chciałby zbudować pozycję na tym rynku. Również fundusze private equity powinny być zainteresowane spółką, co może wpływać na kurs akcji – mówi Łukasz Kosiarski.

Moment jest o tyle istotny, że w tym roku spółka musi spłacić pozostałe 30 mln zł, które pozyskała z emisji obligacji. Przy okazji decyzji o rolowaniu zadłużenia możliwe byłoby pozyskanie dodatkowego kapitału na rozwój.

- Opcji jest sporo, myślę, że spółka mogłaby także kontynuować rozwój oparty na środkach własnych. W połowie roku przypada termin spłaty obligacji – pytanie, czy nastąpi rolowanie długu, czy może będzie nowa większa emisja, z której można sfinansować rozwój – mówi Anna Tobiasz.