To wprawdzie jest tylko symboliczne wydarzenie, ale ważne symbole zasługują na uwagę. Warszawski indeks giełdowy WIG pokonał w ostatnich dniach 100 tys. punktów. W tym roku polski indeks radzi sobie lepiej niż większość jego odpowiedników na świecie, co pokazuje, że nie dotyka nas jakiś wzrost negatywnej premii za ryzyko. Światowy system finansowy i polityczny trzęsie się w posadach, a Polska znajduje się we wrażliwym geograficznie miejscu. Na szczęście nie jesteśmy za to karani. Wręcz przeciwnie – ta premia była widoczna w 2022 r., a później systematycznie malała.

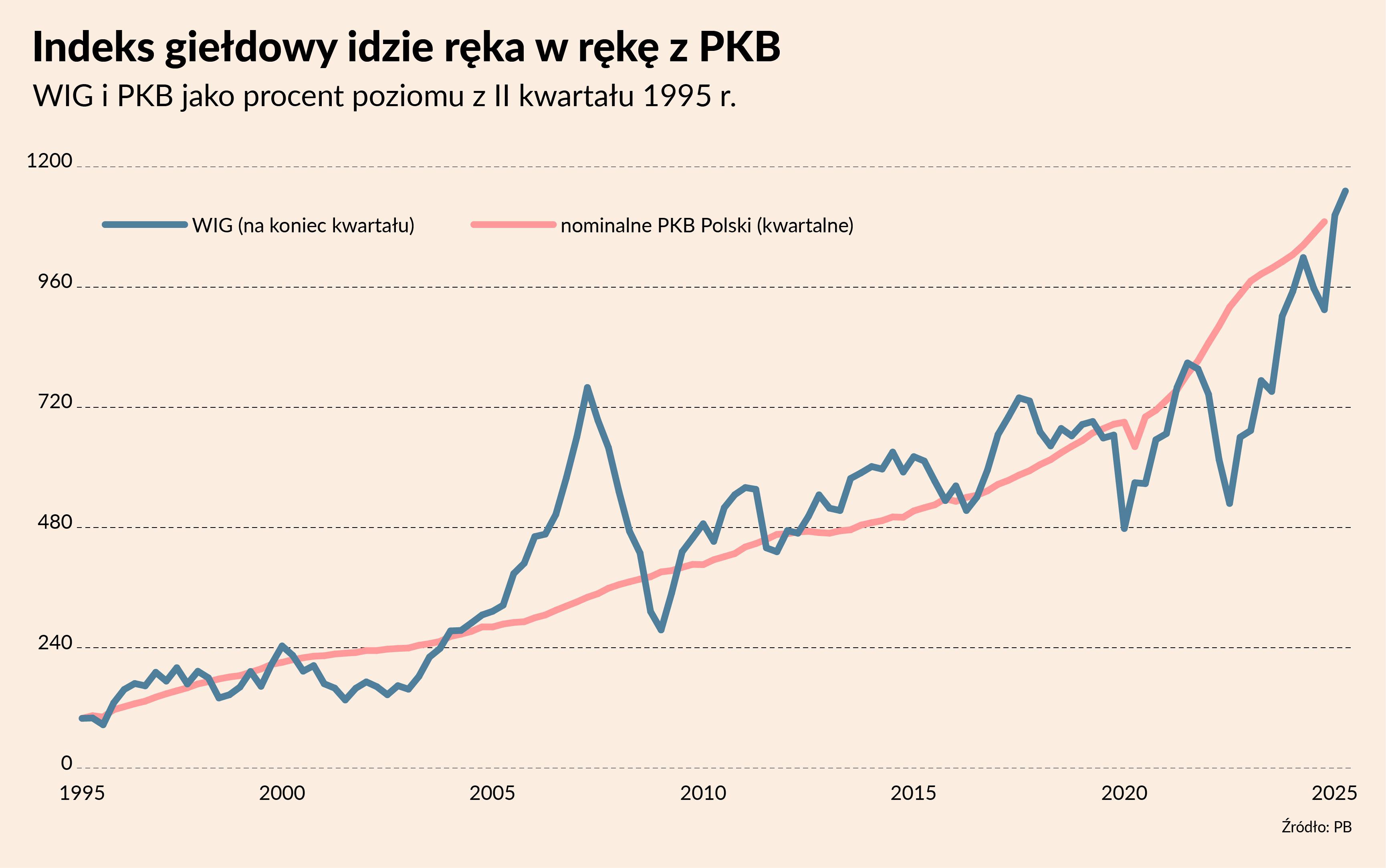

Pytanie - co dalej? Tego oczywiście nikt nie wie, ale skorzystajmy z prostej reguły kciuka: w ostatnich 30 latach WIG rósł średnio rzecz biorąc niemal dokładnie tak samo jak polski nominalny PKB: średniorocznie o 8,4 proc. Kiedy skrócimy perspektywę do ostatnich 20 lat, czyli okresu od wejścia do Unii Europejskiej i przyjęcia obecnego celu inflacyjnego, też widzimy zbieżność, tylko na niższym poziomie: średnioroczny wzrost to 6,5 proc. W przyszłości polska gospodarka ma szansę nominalnie rosnąć w tempie 5-6 proc. rocznie, więc taki może być według tej reguły w długim okresie średnioroczny zwrot z indeksu WIG.

Ktoś zapyta: Ignacy, jak możesz porównywać PKB (czyli przepływ, wartość wytworzoną w czasie) z indeksem giełdowym (czyli stan na koniec okresu)? Są ku temu powody. W końcu wycena spółek zależy od wzrostu ich zysków i wypłacanych dywidend, a wzrost zysków na dużym rynku zależy od wzrostu gospodarczego. W teoretycznym świecie, w którym na giełdzie są wszystkie firmy, indeks giełdowy i PKB byłyby ze sobą związane. Nie żyjemy w teoretycznym świecie, ale to jest jakiś punkt odniesienia.

W rozwiniętych gospodarkach indeksy giełdowe notują często wyraźne wyższe zwroty, niż wynosi wzrost PKB kraju, ponieważ w skład indeksów wchodzą elitarne firmy, działające globalnie, na najbardziej dynamicznych rynkach, tworzące nowe technologie. Niestety Polska jest gospodarką peryferyjną, która importuje technologie i ma małą ekspozycję globalną. Na giełdzie mamy dużo molochów skarbu państwa, a także dużo nieatrakcyjnych firm prywatnych: mało przejrzystych, udostępniających inwestorom małą część akcji. Jeżeli wyselekcjonujemy firmy prywatne, które cechują się przejrzystością, wysoką płynnością i globalną ekspozycją, to długookresowy zwrot w inwestycje w nie jest najczęściej wyższy od średniej. Ale taka selekcja jest kosztowna: zajmuje czas albo pieniądze.

Jest jeszcze inny ważny punkt odniesienia, pozwalający ocenić wyniki indeksów. To bezpieczna stopa procentowa, czyli ta, która jest ustalana przez bank centralny. W ostatnich 20 latach średnioroczna inwestycja na bezpieczną stopę procentową dawała 3,4 proc., a inwestycja w WIG 6,5 proc. Daje to niezłą premię za ryzyko w wysokości 3 proc. Ze względu na dużą zmienność cen akcji sens inwestowania na giełdzie jest tylko wtedy, gdy pozwala to zarobić średnio wyraźnie więcej niż na bonach skarbowych.

Teoretycznie z tej perspektywy WIG wygląda nieźle. Ale warto zwrócić uwagę, że nasz flagowy indeks miał bardzo długie okresy, kiedy dawał zyski niewiele różniące się od bezpiecznej stopy procentowej. To jest objaw słabości naszego rynku.

Jeżeli stopa procentowa w Polsce będzie wynosiła 4-5 proc. w długim okresie, to WIG musi rosnąć w tempie 7-8 proc., by polska giełda była atrakcyjnym miejscem lokowania kapitału. Czyli powinien rosnąć szybciej niż PKB. To będzie trudne zadanie. Nadzieje należy pokładać w tym, że obecna hossa pobudzi dobre firmy do wchodzenia na parkiet, a to przyciągnie nowych inwestorów. Jeżeli tak się stanie, giełda stanie się miejscem powszechnego lokowania oszczędności. Jeżeli nie, zostanie jeziorem dla doświadczonych pływaków.