Długo trzeba było czekać, ale w końcu się udało, choć pokonanie okrągłej bariery nie odbyło się w imponującym stylu, a i z punktu widzenia analizy technicznej poziom ten nie ma większego znaczenia - to tylko i aż psychologiczna bariera.

– Wielkiej wagi do okrągłych poziomów nie przywiązuję, w związku z czym zmagania z 2000 pkt. nie są dla mnie aż tak kluczowe, jak pokonanie w piątek oporu w okolicach 1955 pkt. – to ważny opór zarówno krótkoterminowy, który w ostatnich tygodniach próbowaliśmy przełamać co najmniej trzy razy, jak również średnioterminowy, bo to szczyt z pierwszej połowy stycznia. Widać, że dla inwestorów również był on ważny, gdyż na wykresie uformowała się długa biała świeca z wysokim wolumenem. To bardzo pozytywny sygnał, który został potwierdzony w poniedziałek dalszą zwyżką – mówi Przemysław Smoliński, analityk techniczny z BM PKO BP.

Jego zdaniem można oczekiwać nieco dłuższej wzrostowej sesji na GPW.

– Mamy bardzo świeży sygnał kupna. Krótkoterminowa konsolidacja trwała od końca kwietnia, a do tego przebiliśmy opór na poziomie szczytu z początku roku. W związku z tym, stawiałbym na ruch, który potrwa dłużej niż kilka sesji, być może będzie to nawet kilka tygodni. Jeśli chodzi o dłuższy termin, to byłbym jednak ostrożny. Wiadomo, że skuteczność wszelkich prognoz maleje wraz z wydłużeniem horyzontu czasowego, a tu sporo zależy również od rozwoju sytuacji na giełdach za oceanem – mówi Przemysław Smoliński.

Nieco inaczej sytuacja wygląda z poziomu analizy fundamentalnej.

– Kiedy pisaliśmy strategię roczną w grudniu, to stawialiśmy na to, że I połowa roku będzie dobra dla akcji - zwłaszcza małych spółek - i roboczo stawialiśmy cel dla WIG20 na 2100 pkt. Teoretycznie zatem brakuje 5 proc., a my wciąż liczymy, że ten poziom zostanie osiągnięty. Więcej obaw mieliśmy na drugą połowę roku – w zależności od tego, jakie dane makroekonomiczne spłyną do wakacji, będziemy się zastanawiać, czy podtrzymać to nastawienie, czy może jednak trend wzrostowy utrzyma się nieco dłużej – mówi Maciej Marcinowski, analityk Trigon DM.

Przeszkadzały spółki wydobywcze

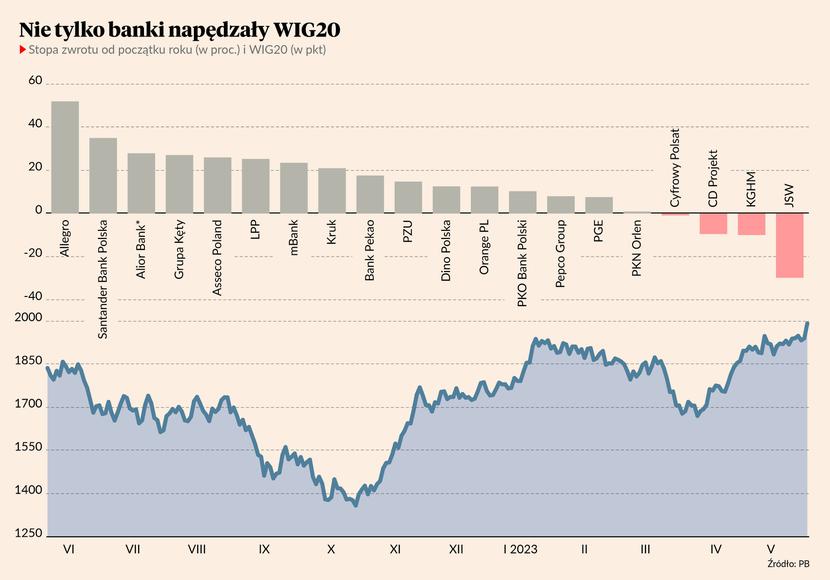

Od początku roku najsłabiej wypadły spółki wydobywcze – JSW i KGHM ciążyły indeksowi, a niewiele dorzucił PKN Orlen. Dobrze wypadły banki, które rosły właściwie od październikowego dołka, ale mocno na plusie są też spółki konsumenckie – Allegro i LPP.

– Dodatkowo warto także zwrócić uwagę na subindeks banków, który na razie nie zdołał przełamać analogicznego poziomu, jak WIG20. Pokonał już maksimum z kwietnia, ale ze szczytem styczniowym będzie się dopiero mierzył. Jego przełamanie byłoby dodatkowym potwierdzeniem odbicia na szerokim rynku. Podobnie wygląda sytuacja na spółkach energetycznych. Wyraźnie ruszyły w górę, w kierunku szczytu z połowy maja. Jego pokonanie byłoby dodatkowym potwierdzeniem kontynuacji trendu wzrostowego. Natomiast cały czas gorzej radzą sobie spółki górnicze – mówi Przemysław Smoliński.

– Patrząc na poszczególne komponenty WIG20, wciąż widzimy potencjał wzrostu m.in. w bankach, w PKN Orlen, Allegro, LPP. W ciągu ostatniego miesiąca najbardziej wyróżniają się Allegro oraz LPP. Banki rosną mniej więcej podobnie jak indeks, napędzając jego wzrost, ale dużo lepiej się nie zachowują. Moc głównie pokazywały w drugiej połowie tamtego roku, do stycznia, ale ceny docelowe mamy średnio wciąż powyżej kursów. Te spółki mogą jeszcze wzrosnąć o 10-15 procent – mówi Maciej Marcinowski.

Lepiej niż zachodnie rynki

Rok 2022 był dla WIG20 fatalny – minimum osiągnięto na poziomie 1337 pkt., a wojna sprawiła, że kapitał zagraniczny uciekał. Gdy na jesieni okazało się, że kryzys energetyczny jednak Europie nie grozi sytuacja zaczęła się odwracać. W rezultacie polska giełda z jednej z najgorszych przeistoczyła się w jedną z najszybciej rosnących.

W strategii rocznej stawialiśmy na to, że światowa recesja szybko nie nadejdzie i będzie odsuwana w czasie, a w międzyczasie wyniki spółek będą zaskakiwać pozytywnie. Na tyle były mocne bilanse sektora prywatnego, że mimo wzrostu stóp nie zdążył jeszcze skonsumować nagromadzonych wcześniej nadwyżek. Ale to jeszcze się może zdarzyć.

- Polska wciąż lepiej się zachowuje od rynku amerykańskiego w ostatnich miesiącach. Naszym zdaniem następuje zmiana nastawienia wobec kraju, który w tamtym roku borykał się z licznymi rodzajami ryzyka, takimi jak wojna czy wysoka inflacja. Obecnie inwestorzy mniej się obawiają spirali inflacyjnej, gdyż widać już trend spadkowy. Koalicja państw zachodnich wobec wojny robi się coraz silniejsza, a Polska w tym układzie robi się coraz mniej ryzykowna. To wpływa na wycenę ryzyka w kraju przyfrontowym, ale jednak Zachód się do tego przyzwyczaił i kapitał wraca – widać to w silnej walucie i to mimo wysokiej inflacji czy zapowiedzi wprowadzenia 800+. To przekłada się na WIG20 w większym stopniu niż na małe spółki. Od początku roku utrzymujemy pozytywne nastawienie do akcji – mówi Maciej Marcinowski.

- W średnim horyzoncie sporo z pewnością będzie zależało od sytuacji na rynku amerykańskim. W czwartek S&P500 wybił się górą z kilkutygodniowej konsolidacji, a tydzień wcześniej podobne wybicie nastąpiło na Nasdaqu. Rynki są dość mocno skorelowane z tym, co dzieje się w USA, więc kontynuacja wzrostu amerykańskich indeksów z pewnością pomogłaby również warszawskiej giełdzie. Gdyby jednak indeksy cofnęły się poniżej niedawno przełamanych oporów, to równeż na nasz rynek padłby cień. Co prawda, na początku roku zachowywaliśmy się dużo silniej niż amerykańska giełda, ale nie byłbym pewien, czy ta tendencja się utrzyma. W dużej mierze było to bowiem związane z odrabianiem strat z ubiegłego roku, kiedy to WIG20 był jednym z najsłabszych indeksów na świecie – mówi Przemysław Smoliński.

Recesja przesuwa się w czasie

Mimo recesyjnych oczekiwań okazało się, że w I kwartale 2023 r. PKB spadł tylko o 0,2 proc. i okazał się o 3,9 proc. wyższy niż kwartał wcześniej. Prawdziwa recesja jednak jeszcze może przyjść.

– W strategii rocznej stawialiśmy na to, że światowa recesja szybko nie nadejdzie i będzie odsuwana w czasie, a w międzyczasie wyniki spółek będą zaskakiwać pozytywnie. Na tyle były mocne bilanse sektora prywatnego, że mimo wzrostu stóp nie zdążył jeszcze skonsumować nagromadzonych wcześniej nadwyżek. Ale to jeszcze się może zdarzyć – obstawialiśmy, że dołek może wystąpić na przełomie 2023 i 2024 r. i wtedy z kilkumiesięcznym wyprzedzeniem rynek akcji powinien to rozegrać. Wydaje się to aktualne, ale spowolnienie makroekonomiczne może się jeszcze przesunąć do przodu. W USA mnóstwo kredytów opartych jest na stałej stopie, stąd stopy Fed, które wzrosły do 5 proc., wolniej przekładają się na gospodarkę i efekty wciąż przed nami. W Polsce ten strzał był silny od początku, choć był łagodzony przez wakacje kredytowe, co sprawia, że jesteśmy nieco rozkorelowani z Zachodem – mówi Maciej Marcinowski.

A w ostatecznym rozrachunku inflacja może sprzyjać giełdzie, co pokazuje dość radykalny przykład Turcji.

– Efektu inflacji na giełdzie też jeszcze w pełni nie widzieliśmy, ale on powinien się wydarzyć. Rynek jest wyceniany nominalnie, wyniki spółek nominalnie też przesunęły się o wektor i rodzi się pytanie, czy w przypadku spowolnienia gospodarczego one są w stanie wrócić do poziomów, które były przed trzyletnim okresem inflacji. Wydaje mi się, że nie. Turcja czy Argentyna to oczywiście skrajne przypadki, ale częściowo ten scenariusz inflacyjny powinien być w kursach odzwierciedlony – mówi Maciej Marcinowski.