3 miesiące

Inflacja wystrzeliła mocniej niż fajerwerki na sylwestra — skomentowali ekonomiści PKO BP zaskakujące dane za grudzień. Wskaźnik cen wzrósł do 3,4 proc., znacznie bardziej niż oczekiwali eksperci (konsens zakładał 2,9 proc.), a inflacja bazowa po wyłączeniu cen żywności i energii wystrzeliła do 3,2 proc. — poziomu najwyższego od kwietnia 2002 r. Ekonomiści nie wykluczają, że w I kwartale inflacja wyniesie powyżej 4 proc. (być może nawet 4,5 proc. — taką prognozę ma mBank), zwiększając oczekiwania na podwyżki stóp ze strony Rady Polityki Pieniężnej.

Nic jednak z tego nie wyniknie, bo według analityków PKO BP co najwyżej wygaśnie na jakiś czas (do 2021 r., kiedy inflacja spadnie poniżej 3 proc.) dyskusja na temat obniżek stóp. Dla posiadaczy lokat to scenariusz fatalny, bo banki absolutnie nie kwapią się do podnoszenia oprocentowania lokat, co oznacza, że przeciętny ich posiadacz realnie traci na tym, że trzyma pieniądze w banku — niezależnie czy na depozycie bieżącym, czy terminowym.

„Prawdą jest też, że istnieje kilka produktów bankowych (lokat i kont oszczędnościowych), które pozwalają zarobić nawet 3-4 razy więcej niż lokata przeciętna, ale są to przeważnie produkty promocyjne, wybitnie limitowane, z których często można korzystać, będąc jedynie nowym dla banku klientem lub chcąc zainwestować relatywnie niewielkie pieniądze” — podsumowuje Bartosz Turek, analityk HRE Investments.

Trudno się z tą opinią nie zgodzić, bo wśród lokat z oprocentowaniem powyżej bieżącej inflacji są tylko takie, których założenie wymaga spełnienia dodatkowych warunków, kierowane do nowych klientów (jak Witaj w Nest Banku i Happy w Idea Banku), na dodatek z dość niskimi limitami wkładu (od 10 do 20 tys. zł). W rankingu lokat bez dodatkowych warunków prowadzi wciąż BFF Banking Group z depozytem, który w skali roku przyniesie 2 proc. odsetek. W Idea Banku lokata Nr 1 da 1,8 proc. odsetek, a w Toyota Banku można liczyć na 1,6 proc. w skali roku. Dla porównania, trzymiesięczna obligacja oszczędnościowa skarbu państwa ma oprocentowanie w wysokości 1,5 proc.

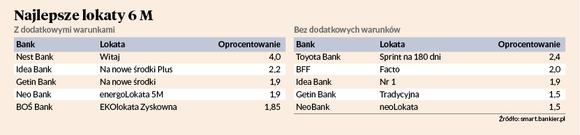

6 miesięcy

Niemal tradycją stało się, że jeśli w zestawieniu lokat półrocznych coś się zmienia, to raczej na gorsze niż lepsze. Przed kilkoma tygodniami Plus Bank ściął oprocentowanie depozytów 6-miesięzcnych z 1,8-2 proc. (w zależności od wariantu) do 0,65 proc., systematycznie oprocentowanie obniżają także Getin Bank i Idea Bank. W listopadzie stawki spadły o 0,1 pkt proc., w grudniu również doszło do symbolicznego spadku oprocentowania lokat na nowe środki w Getinie i Nr 1 w Ida Banku. Ta pierwsza zajmuje trzecią pozycję w zestawieniu rozwiązań z dodatkowymi warunkami, a jej zaletą jest to, że można na niej zdeponować 300 tys. zł. Muszą to być jednak — zgodnie z nazwą — tzw. nowe środki. Definiowane są one jako takie, które stanowią nadwyżkę ponad złotowe zasoby przechowywane na koniec dnia 12 grudnia 2019 r. na wszystkich złotowych rachunkach i lokatach prowadzonych przez klienta Getin Banku. Wysokość nowych środków jest pomniejszona o kwoty przekazane na lokaty na nowe środki w poprzednich edycjach, które były założone po tym terminie (a więc po 12 grudnia). Odsetki dopisywane są na koniec okresu trwania lokaty. W Idea Banku warunki są zbliżone, ale oprocentowanie wyższe, bo sięga 2,2 proc., ponadto wyższy niż w Getinie jest limit wkładu — wynosi 1 mln zł.

Obie te oferty bije propozycja Nest Banku, ale tylko pod względem wysokości oprocentowania, które sięga 4 proc. Niestety, na tej lokacie można zdeponować zaledwie 10 tys. zł., i to po spełnieniu kilku warunków, jak założenie rachunku bieżącego, otwarcie depozytu w ciągu 30 dni od aktywacji rachunku bankowego oraz wpływ wynagrodzenia w wysokości nie mniejszej niż 1 tys. zł (lub 6 tys. zł w przypadku rachunku firmowego; dodatkowo trzeba z niego opłacić zaliczkę podatku lub zapłacić składkę na ZUS). W zestawieniu lokat półrocznych bez dodatkowych warunków prym wiedzie nadal lokata Facto, a więc propozycja od BFF Banking Group. Jej oprocentowanie to 2 proc. Nieznacznie mniej oferuje Idea Bank (1,9 proc.), natomiast pozostałe oferty są już znacznie gorsze.

12 miesięcy

Podobnie jak w lokatach półrocznych, także w rankingu rocznych nie doszło do dużych zmian, a te, które nastąpiły, miały symboliczny wymiar. O 0,1 pkt proc. spadło oprocentowanie lokat: Na nowe środki w Getin Banku (z 2,1 do 2 proc.) oraz Nr 1 w Idea Banku (z 2,1 do 2 proc.). W pierwszym przypadku limit wkładu to 300 tys. zł, w drugim 1 mln zł. W Getinie zdeponować można jednak tylko tzw. nowe środki, jeśli natomiast nie dysponujemy takimi, które spełniają definicję, możemy liczyć na 1,7 proc. na lokacie Tradycyjnej. Zajmuje ona piąte miejsce w rankingu lokat bez dodatkowych warunków. Propozycja od Idea Banku jest w tym zestawieniu trzecia, a dzieli je EkoLokata Plus w BOŚ Banku. W tym przypadku oprocentowanie sięga 1,75 proc., a bonus w postaci 0,5 pkt proc. otrzymają ci, którzy są posiadaczami konta osobistego i utrzymują na nim średniomiesięczne saldo w wysokości co najmniej 10 proc. wartości lokaty. Ponadto trzeba w każdym miesiącu jej trwania dokonywać transakcji bezgotówkowych na kwotę minimum 300 zł. Limitu wkładu nie ma.

Tę propozycję, choć jest liderem wśród lokat z dodatkowymi warunkami, bije lokata Facto dostępna w BFF Banking Group. Przypomnijmy, że BFF obecny jest na polskim rynku od 2016 r., kiedy przejął wówczas jeszcze giełdową spółkę Magellan, specjalizującą się w finansowaniu dla służby zdrowia. Taką samą specjalizację mają Włosi, którzy we wrześniu tego roku wprowadzili do oferty rozwiązania pod marką Facto (konto i lokaty online). Depozyty objęte są gwarancją włoskiego odpowiednika Bankowego Funduszu Gwarancyjnego. Nieco mniej niż na Facto można dostać na lokacie Plus w Toyota Banku — oprocentowanie sięga 2,3 proc. Limitu wkładu nie ma, trzeba natomiast zdeponować co najmniej 5 tys. zł. Spośród dużych banków najlepszą propozycję bez dodatkowych warunków ma Credit Agricole, który na lokacie mobilnej naliczy 1,5 proc. po 12 miesiącach. W Banku Millennium dostaniemy natomiast 1,3 proc.