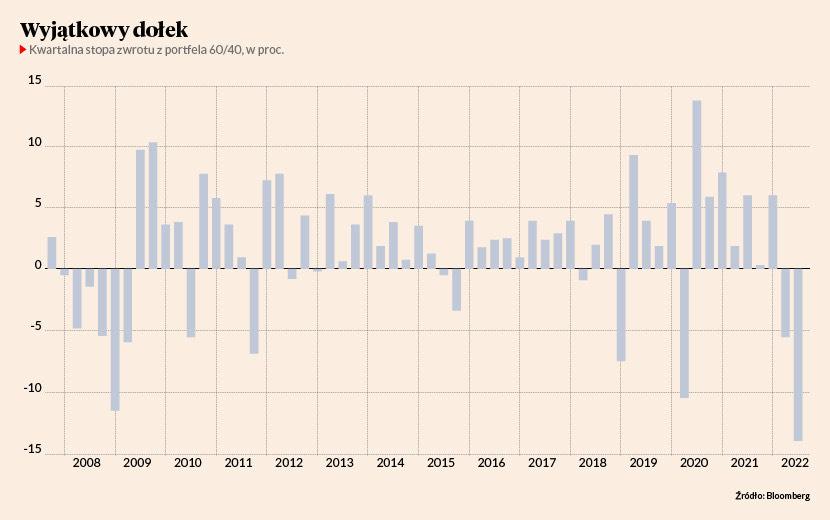

Popularna i polecana od lat alokacja 60 proc. kapitału w akcjach i 40 proc. w obligacjach naraziła inwestorów w II kwartale 2022 r. na 14 proc. strat. To najgorszy wynik od lat – według danych agencji Bloomberg tak źle nie było nawet podczas kryzysu finansowego z 2008 r.

Głównym powodem wyjątkowej sytuacji jest inflacja, która działa destrukcyjnie na dotychczas najbardziej atrakcyjną cechę obligacji – zabezpieczenie na czas spadków cen akcji. Utworzenie optymalnego portfela inwestycyjnego na najbliższe miesiące wymaga więc trafnej prognozy dla rentowności instrumentów dłużnych.

Nowe czasy

Przez ostatnią dekadę zarówno inwestorzy indywidualni, jak i profesjonalne fundusze lokowali środki w obligacjach z przeświadczeniem, że ich stabilny dochód zniweluje straty na akcjach. Co do zasady można tę strategię uznać za słuszną - przez ostatnie 15 lat portfel 60/40 tylko dwa razy przyniósł ujemną roczną stopę zwrotu, zawsze gwarantując niską zmienność.

Teraz, gdy amerykańska Rezerwa Federalna podniosła stopy procentowe o 75 pkt baz. i zapowiedziała kolejną podwyżkę, spadki na akcjach nikogo nie dziwią. Mocno od dłuższego czasu tracą jednak również obligacje, co uniemożliwia inwestorom stosowanie strategii, która była przydatna m.in. podczas kryzysu w 2008 r. - sprzedaż części akcji na rzecz drożejących instrumentów dłużnych.

- Indeksy amerykańskiego rynku akcji od początku 2022 r. są ponad 20 proc. pod kreską r/r, natomiast indeks Bloomberg Global Aggregate, który obrazuje kondycję światowego rynku dłużnego spada - z symboliczną pauzą w maju - od dziesięciu miesięcy. Klasyczne połączenie obligacji i akcji nie przynosi pozytywnych wyników - potwierdza Sebastian Trojanowski, zarządzający Ipopema TFI.

Sytuacja, w której w długim terminie tracą i akcje, i obligacje historycznie jest ewenementem.

- O ile akcje w warunkach ostrych podwyżek stóp i podwyższonej inflacji mają prawo zachowywać się gorzej, to wydaje się, że głównym problemem takiego portfela w ostatnich miesiącach jest właśnie komponent dłużny. Wybuch inflacji jest czynnikiem odpowiadającym za tę sytuację, ponieważ część dłużna nie sprawdziła się jako amortyzacja zmienności komponentu akcyjnego, a historycznie to był główny argument zwolenników struktury 60/40 - dodaje Sebastian Trojanowski.

Finax, który oferuje portfele składające się z akcyjnych i obligacyjnych funduszy ETF, proponuje klientom jedenaście produktów różnych pod względem struktury. Największe straty od początku roku zanotowały te składające się w większości z obligacji.

- Zarówno globalne obligacje, jak i akcje notują największe spadki od kilkudziesięciu lat. Dotąd obligacje łagodziły wahania portfela, a teraz jest inaczej. W pierwszych pięciu miesiącach roku wszystkie nasze portfele zanotowały spadek o niemal tyle samo – od 8,9 proc. (pełny akcyjny) do 9,5 proc. (pełny obligacyjny). Portfel 60-40 również stracił w tym okresie 9,5 proc. - mówi Przemek Barankiewicz, szef robodoradcy Finax w Polsce.

Lepiej nie będzie

Na wzrost atrakcyjności tradycyjnej struktury portfela nie ma co liczyć.

- Można zakładać, że zachowanie modelowego portfela w najbliższych miesiącach nie ulegnie istotnej poprawie. Oczekiwania rynku co do przyszłych zysków amerykańskich spółek wciąż wydają się wysokie. Ich obniżenie wskutek spadku marż powinno skutkować spadkiem wycen akcji - uważa Arkadiusz Balcerowski, analityk Noble Funds TFI.

Odbicie cen obligacji również jest wątpliwe. Bardziej agresywna polityka pieniężna Fedu nie zwiastuje rychłego końca cyklu podwyżek, szczególnie przy realnie ujemnych stopach krótkoterminowych.

- Determinację Fedu w walce z inflacją trzeba brać na poważnie. Jerome Powell powiedział, że jego celem jest uzyskanie dodatnich realnych stóp zwrotu na całej krzywej. Tymczasem z takim zjawiskiem mamy do czynienia tylko w przypadku bardziej długoterminowych stóp, zaś stopy krótkoterminowe wciąż znajdują się realnie poniżej zera. To sugeruje, że wycenione obecnie zacieśniania monetarne na poziomie około 4 proc. może okazać się niewystarczające. Jest to moim zdaniem czynnik ryzyka dla pogłębienia spadków amerykańskiego długo ze względnie krótkimi terminami zapadalności - dodaje Arkadiusz Balcerowski.

Poszukując portfela idealnego

W warunkach, w których prognozy dla akcji i obligacji są równie pesymistyczne, kluczową kwestią przy wyborze optymalnej struktury portfela opartego na tych aktywach jest tolerancja inwestora na ryzyko.

- Na rynku akcji i długu mamy wciąż bardzo wysoką zmienność. Moim zdaniem wyceny na amerykańskim rynku akcji mogłyby uzasadniać nawet portfel wypełniony w 100 proc. akcjami w przypadku agresywnych inwestorów. Bardziej konserwatywnym graczom trudno będzie o jednoznaczne rozwiązanie. Zapewne najlepsze byłoby po prostu utrzymanie aktualnej struktury portfela przy zwiększaniu zaangażowania w obie mocno przecenione klasy aktywów - mówi Sebastian Trojanowski.

Warto też poczynić założenia dotyczące prawdopodobieństwa wystąpienia pewnych zdarzeń w przyszłości, które faworyzować będą konkretną grupę aktywów. Na przykład oczekiwanie spadku inflacji wspiera bycze nastawienie do obligacji.

- Jeśli rynek w USA faktycznie zacząłby na poważnie rozgrywać ryzyko recesji, a jednocześnie oczekiwania inflacyjne uległyby schłodzeniu, to rentowności krótkoterminowych papierów miałyby szansę na wzrost. W takim przypadku korelacja cen akcji i obligacji wróciłaby do ujemnych wartości - mówi Arkadiusz Balcerowski.

Poszerz horyzont

Lekarstwem na ujemne stopy zwrotu z dwóch popularnych grup aktywów jest dodatkowa ekspozycja na inne rynki. Pierwszym wyborem mogą być krótkoterminowe instrumenty z rynku pieniężnego.

- Jeśli ktoś zamierzałby ograniczyć ryzyko portfela przynajmniej przez niegenerowanie dodatkowej zmienności na części obligacyjnej, to pewnie obecnie oferowane stawki na instrumentach rynku pieniężnego będą satysfakcjonujące i na pewno ograniczą część zmienności całego portfela - mówi Fryderyk Krawczyk, dyrektor inwestycyjny VIG/C-Quadrat TFI.

Mimo sporych wahań cenowych oraz niepewności związanej z sytuacja geopolityczną chętnie wybieranymi instrumentami są też kontrakty na surowce - szczególnie te, na które popyt wspierany jest przez legislatorów.

- W związku z długoterminowych wpływem transformacji energetycznej wydaje się, że wciąż dobrą perspektywę mają przed sobą metale przemysłowe, jak miedź, nikiel czy kobalt. Ponadto wydaje się, że gotówka powinna być godnym uwagi rozwiązaniem, nawet w obliczu wysokiej inflacji – dodaje Arkadiusz Balcerowski.

Zarówno globalne obligacje, jak i akcje notują największe spadki od kilkudziesięciu lat. Dotąd obligacje łagodziły wahania portfela, teraz jest inaczej. Efekt? W pierwszych pięciu miesiącach roku wszystkie nasze portfele (a jest ich jedenaście, co dziesięć punktów procentowych, od złożonego w 100 proc. z akcji do takiego w 100 proc. z obligacji). Zanotowały spadek o niemal dokładnie tyle samo – od 8,9 proc. (pełny akcyjny) do 9,5 proc. (pełny obligacyjny). To zmiany w złotym, ale od początku roku jego wpływ na wynik jest neutralny.

Portfel 60-40 stracił w tym okresie 9,5 proc. Zawsze warto potrzeć jednak na wyniki w dłuższym terminie – roczna stopa zwrotu jest tu w okolicach zera, a trzyletnia to już +8,2 proc. rocznie. Co ciekawe, portfel 60-40, cechujący się średnim ryzykiem (miara SRRI równa 4) jest wyjątkowo niepopularny wśród naszych klientów w Polsce. Kilka razy więcej rachunków ma portfel z udziałem 50-50, a najpopularniejsze jest konto złożone w 80 proc. z akcji. W ostatnim tygodniu udział akcji w nowo otwieranych portfelach Finax w Polsce wzrósł średnio do rekordowych 79 proc.

Rezultaty są i tak lepsze niż zmiany zdecydowanej większości indeksów akcyjnych czy obligacyjnych. To zasługa globalnej dywersyfikacji. Jakie portfele poleca obecnie klientom nasz algorytm? Te same, co zawsze, bo nie próbujemy timingu rynkowego, a struktura portfela powinna być uzależniona od celu, horyzontu, doświadczenia inwestora, a nie bieżącej sytuacji rynkowej. Dzięki temu nawet przy bessie, nasi klienci reagują spokojnie, a na koniec maja mieliśmy nad Wisłą rekordowo wysokie aktywa. Przekonywanie Kowalskich do cierpliwych, długoterminowych inwestycji działa – średni horyzont inwestycyjny naszych klientów w Polsce to obecnie 16 lat, średni wiek to 36 lat, a średni portfel w 72 proc. składa się z akcji.

Debata nad nieefektywnością portfeli 60/40 często przewijała się na branżowych spotkaniach zarządzających już na przełomie 2020 i 2021 r. Mówiono, że w środowisku zerowych stóp procentowych, w którym większość obligacji skarbowych państw rozwiniętych była kwotowana z ujemną rentownością, instrumenty o stałym dochodzie przestają pełnić rolę bufora na czas kryzysów finansowych. W związku z ujemnymi rentownościami obligacje nie mogły amortyzować strat wynikających ze spadku cen akcji, gdyż nie generowały dochodowości. Co więcej same stały się systemowym ryzykiem portfela 60/40, gdyż w przypadku powrotu do normalności (dodatnich stóp procentowych) wygenerują ponadprzeciętne starty na kapitale.

W mojej ocenie obecnie jesteśmy świadkami końca pewnego eksperymentu monetarno-fiskalnego. Po upadku banku Lehman Brothers dość powszechny stał się pogląd, że banki centralne mogą stabilizować ceny aktywów bez konsekwencji dla realnej gospodarki i inflacji. Obecnie ta teza upada z hukiem, a cena jaką przyszło nam za to zapłacić przerosła oczekiwania nawet największych sceptyków. Jedną z najważniejszych konsekwencji tego działania była właśnie utrata przez obligacje statusu bezpiecznej przystani na czas sztormów rynkowych.