Trochę wyższe od oczekiwań przychody, trochę niższy zysk netto - takie są wyniki za pierwszy kwartał Diagnostyki, która w lutym zadebiutowała na warszawskiej giełdzie.

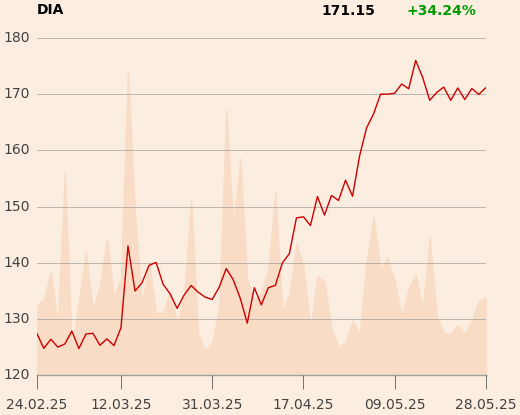

- Patrząc na kurs można powiedzieć, że było to pewnie jedno z najlepszych IPO w Polsce od... może nawet postawmy w tym miejscu kropkę - mówi Jakub Swadźba, prezes i znaczący akcjonariusz Diagnostyki.

EBITDA, czyli zysk operacyjny powiększony o amortyzację, w I kw. 2025 r. wyniosła 159,3 mln zł, a zysk operacyjny EBIT 112,2 mln zł. Konsens zakładał 156,7 mln zł EBITDA i 111,7 mln zł EBIT.

Powtarzalna EBITDA wzrosła o 18 proc. do 161,2 mln zł. Przychody z działalności operacyjnej wyniosły 594,9 mln zł (+22,5 proc. r/r), w tym przychody z tytułu umów z klientami 591,6 mln zł (+23,1 proc. r/r). Analitycy oczekiwali przychodów z działalności operacyjnej na poziomie 588,7 mln zł.

W I kw. 2025 r. Diagnostyka odnotowała wzrost wolumenu badań o 8,3 proc. r/r. do 45,2 mln, a średnia cena badania wzrosła o 14,1 proc.

- Wolumen badań cały czas wzrasta, a przychody rosną jeszcze bardziej, co jest związane z jednej strony z presją inflacyjną, a z drugiej z tym, że miks badań przesuwa się w kierunku usług droższych i bardziej specjalistycznych. To przesunięcie będzie postępowało wraz ze wzrostem liczby badań diagnostyki obrazowej, które są znacznie droższe - tłumaczy Jakub Swadźba.

Państwowe zawirowania

Przedstawiciele spółki wskazują, że na wolumen badań w I kwartale pozytywnie wpłynął też rządowy program Profilaktyka 40+, który zakończył się w kwietniu 2025 r.

- Teraz zastąpił go program Moje Zdrowie, który, jak przewidujemy, będzie miał mniej pozytywny wpływ na nas niż poprzedni projekt. Generalnie oceniamy Moje Zdrowie negatywnie i uważamy, że mechanizmy w nim wprowadzone się nie sprawdzą i będą musiały być korygowane. Dla odmiany płatnik publiczny, czyli NFZ, wprowadził dobre zmiany w programie profilaktyki raka szyjki macicy, gdzie postawiono m.in. na nowoczesną cytologię i włączono badania HPV. Będziemy w tym obszarze brać udział w przetargach i spodziewamy się pozytywnych efektów - mówi Jakub Swadźba.

Co będzie dalej?

- Jeśli chodzi o perspektywy na resztę roku, to mówimy nadal o wzroście cen, spowodowanym lepszym miksem usługowym i klienckim. Pomoże też konsolidacja biznesów obrazowych. Program Moje Zdrowie, który zastąpił Profilaktykę 40+, nie jest programem, którego jesteśmy bezpośrednim beneficjentem, ale spodziewamy się, że wraz ze wzrostem świadomości jego istnienia w społeczeństwie rosnąć będzie aktywność pacjentów. Nie spodziewamy się, by zakończenie programu Profilaktyki 40+ spowodowało turbulencje, to było 4 proc. naszych obrotów - mówi Paweł Chytła, wiceprezes odpowiedzialny za finanse Diagnostyki..

W trakcie środowej sesji na GPW kurs Diagnostyki lekko rósł. Od debiutu skoczył o ponad 30 proc. Jest jednocześnie o ponad 60 proc. wyższy niż cena z IPO (105 zł).

- Wyniki Diagnostyki są zgodne z oczekiwaniami. W pierwszym kwartale spółce pomógł program Profilaktyka 40+, przynosząc ok. 4 proc. przychodów. On już co prawda wygasł, ale i tak trwał dłużej niż początkowo oczekiwano, dokładając się do wyników grupy. Warto zwrócić uwagę na to, że w pierwszej połowie tego roku koszty pracownicze będzie łatwiej trzymać na relatywnie niskim poziomie, ale od lipca wejdą w życie 14-procentowe podwyżki płac dla sektora medycznego. Diagnostyka wynikowo jest wzrostowa i przewidywalna, co przy okazji debiutu było przedstawiane jako jeden z atutów spółki - ocenia Łukasz Wachełko, analityk Wood & Co.

Akwizycje w toku

Spółka wciąż kupuje mniejszych graczy rynkowych. W pierwszym kwartale zrealizowała dwa przejęcia.

- To były mniejsze transakcje w segmencie diagnostyki laboratoryjnej - mówi Jakub Swadźba.

Większa transakcja zdarzyła się już w drugim kwartale - na początku kwietnia do grupy dołączyła spółka Eurodiagnostic, zajmująca się wynajmem mobilnych pracowni tomografii komputerowej, rezonansu magnetycznego i RTG. Grupa widzi duży potencjał wzrostu w obszarze diagnostyki obrazowej i planuje kolejne akwizycje w tym segmencie.

Diagnostyka w I kwartale 2025 r. odnotowała przepływy pieniężne z działalności operacyjnej na poziomie 132,3 mln zł wobec 102,6 mln zł rok wcześniej.

- Pierwszy kwartał zakończyliśmy zgodnie z naszymi założeniami budżetowymi, co potwierdza stabilność naszego modelu biznesowego. Marża powtarzalnej EBITDA w tym okresie przekroczyła 27 proc., co jest dla nas satysfakcjonującym wynikiem i dobrą podstawą do dalszej realizacji celów na kolejne kwartały - mówi Paweł Chytła.

CFO grupy wskazuje, że Diagnostyka ma 295 mln zł dostępnych linii kredytowych.

- Mamy bardzo dobrą sytuację finansową, mamy pieniądze na akwizycje i wypłatę dywidendy. Planujemy przeznaczyć w tym roku 100 mln zł na akwizycje w segmencie obrazowym - mówi Paweł Chytła.

Decyzję o wypłacie dywidendy (w wysokości 3,31 zł na akcję) podjęło zwołane na środę walne zgromadzenie.

- W kontekście akwizycji przyznajemy, że mieliśmy spowolnienie w tym obszarze ze względu na debiut giełdowy. Na tym rynku jest oczywiście konkurencja, ale ani w diagnostyce laboratoryjnej, ani obrazowej ta konkurencja nie jest znacząca i czujemy się w obu tych segmentach liderem - mówi Jakub Swadźba.