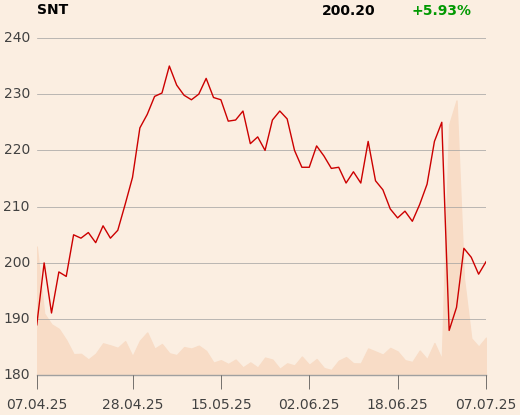

- Naszym zdaniem reakcja jest przesadzona, dlatego podnosimy naszą rekomendację do "kupuj" - napisała analityczka w raporcie z 1 lipca.

Specjalistka przyznaje jednak, że choć informacje o jakości i cenie chińskiego produktu MP1000 są ograniczone, to może mieć on potencjał, by znaleźć sobie miejce na rynku. Nie zagrozi jednak jej zdaniem wiodącej pozycji systemu da Vinci, którego Synektik jest dystrybutorem na Polskę i kilka krajów ościennych.

- Bariery wejścia są wysokie i nawet firmy o ugruntowanej pozycji, jak Medtronic, nie są w stanie zaoferowań rozwiązania dorównującego da Vinci - podkreśla analityczka.

Beata Szparaga-Waśniewska uważa, że spółka ma przed sobą perspektywy dobrych wyników ze względu na realizację projektów finansowanych z KPO oras spodziewaną w III kwartale sprzedaż co najmniej 10 systemów da Vinvi.

- Wejście do Polski MP1000 nie wpłynie na projekty KPO, ponieważ szczegóły zostaly już zatwierdzone. W związku z tym podtrzymujemy nasze prognozy - dodaje analityczka BM mBanku.

Jak przypomina, inwestorzy powinni pamięać o ryzyku pogorszenia marży EBITDA na instrumentach z USA (da Vinci produkuje amerykański Intuitive Surgical) ze względu na cła UE-USA.

Czytaj także: Chińskie roboty w polskich szpitalach. Kurs Synektika załamał się