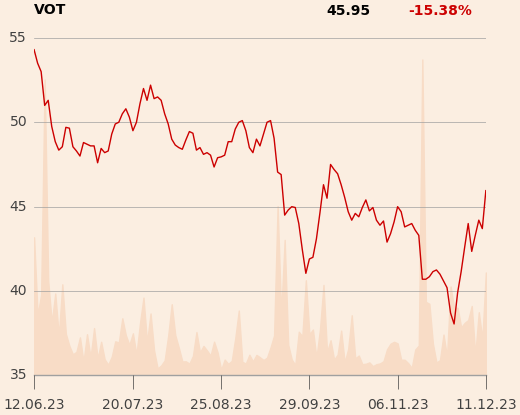

“Co prawda zapadające wyroki TSUE jasno potwierdzają jego pro-konsumenckie nastawienie (ostatnim przykładem są wyroki dotyczące okresu przedawnienia np. sprawa C-140/22 czy też sprawa C-28/22, która będzie rozstrzygnięta niebawem), ale biorąc pod uwagę ich szeroki odbiór medialny prawdopodobnie są już one odzwierciedlone w cenach. Najbliższym katalizatorem może być publikacja wyników kwartalnych Votum, jednak prawdopodobnie nastąpi ona dopiero za kilka miesięcy” - napisał Michał Sobolewski w raporcie z 8 grudnia.

Specjalista oczekuje bardzo dobrych wyników za IV kwartał 2023 r. ze względu na sezonowo dużą liczbę wyroków wydawanych przez sądy.

“Naszym zdaniem wynik za IV kwartał powinien być najlepszy w historii” - napisał analityk.

W III kwartale spółka zarobiła 26,2 mln zł netto.

Votum to grupa kancelarii odszkodowawczych, której biznes koncentruje się obecnie na obsłudze osób, pozywających banki w związku z abuzywnością klauzul w kredytach hipotecznych. Nową lokomotywą biznesu ma być dochodzenie roszczeń z tytułu nieprawidłowości w umowach kredytów konsumenckich, które w ocenie spółki występują w znaczącej ilości umów, a które mogą skutkować sankcją kredytu darmowego.