Z kredytami we frankach właściwie wszystkie banki popełniły ten sam błąd, odwołując się do własnej tabeli kursowej bez stworzenia prawnego mechanizmu jej wyznaczania. Przy kredytach konsumpcyjnych sprawa nie jest tak jednoznaczna, ale po szczegółowej analizie okazuje się, że wiele tego typu produktów może nie spełniać wymogów określonych w ustawie. Niespełnienie najważniejszych z nich, czyli np. poprawnego wyliczenia RRSO (rzeczywista roczna stopa oprocentowania) czy CKK (całkowite koszty kredytu) grozi zastosowaniem sankcji kredytu darmowego. Ten argument podnoszono także w sprawach frankowiczów - i to skutecznie.

– Przy kredytach indeksowanych do waluty obcej i denominowanych niewłaściwe wyliczanie CKK i RRSO wynikało z tego, że bank nie uwzględniał spreadu, czyli różnicy w kursach kupna i sprzedaży walut. Banki argumentowały, że według ustawy do wyliczania tych wskaźników nie bierze się pod uwagę zmian kursów walut, ale czym innym jest zmiana, a czym innym naliczanie spreadu przez stosowanie dwóch kursów dla jednej waluty – mówi Agnieszka Sobczyk, radczyni prawna reprezentująca frankowiczów.

Umowy się skomplikowały

Jedną z przyczyn, dla których umowy kredytów konsumpcyjnych mogą być niezgodne z prawem, jest poziom ich złożoności. Opcje, takie jak skredytowanie prowizji czy kosztów ubezpieczenia, mogą zaburzać wysokość kosztów, bo kredytobiorca płaci dodatkowe odsetki od kapitału, którego nie dostał do dyspozycji. Tymczasem całkowita kwota kredytu powinna być właśnie kwotą, którą klient dostaje do dyspozycji i nie mogą być w niej uwzględnione dodatkowe koszty.

– Niezgodne z prawem jest to, że bank zarabia na tej umowie trzy razy. Po pierwsze na odsetkach od kredytu, po drugie na prowizji i ubezpieczeniach, czyli kosztach okołokredytowych, po trzecie - czego nie powinien robić - naliczając odsetki od kosztów okołokredytowych, które są doliczane do kwoty zadłużenia. Podstawowym błędem jest nieprawidłowe oznaczanie w umowie całkowitej kwoty kredytu, do której zaliczane są dodatkowe kredytowane koszty. Powinny się one znaleźć po stronie całkowitego kosztu kredytu – mówi Kacper Jankowski, wiceprezes Votum.

- Taki zabieg powoduje zaburzenie wysokości RRSO, co uprawnia konsumenta do skorzystania z sankcji kredytu darmowego – dodaje Paulina Tronowska, radczyni prawna z biura Rzecznika Finansowego.

Wiceprezes Votum przytacza przykład umowy kredytobiorcy z PKO BP na 47 tys. zł. Ubezpieczenia i prowizje sprawiły jednak, że kwota wzrosła do 67 tys. zł.

- W tym wypadku klient dzięki skierowaniu sprawy do sądu może uzyskać korzyści w wysokości 46 tys. zł, czyli prawie tyle, ile wziął kredytu – mówi Kacper Jankowski.

Bankowcy tłumaczą, że gdyby dodatkowe koszty nie były kredytowane, to dostępność finansowania byłaby zdecydowanie mniejsza, bo klientów nie byłoby stać na pokrycie prowizji i ubezpieczenia.

– Samo kredytowanie kosztów nie jest błędem. Rzecz w tym, aby w odpowiednich elementach umowy zostało to wykazane. Jeżeli prowizja jest kosztem, to nie może w umowie być częścią kwoty, która zostaje wypłacona klientowi. W tym zakresie rozstrzygnięcie TSUE w sprawie C-678/22 Profi Credit Polska będzie miało kluczowe znaczenie dla wykładni przepisów ustawy o kredycie konsumenckim implementującej przepisy unijnej dyrektywy – mówi Paulina Tronowska.

Policzenie RRSO nie jest sprawą łatwą - czasami nawet bank się myli. Konsument może sprawdzić ten wskaźnik przy pomocy kalkulatora internetowego lub prawników, którzy często korzystają przy tej okazji z biegłych sądowych.

- Miałam sprawę kredytu złotowego hipotecznego, gdzie oprocentowanie było podwyższone w oczekiwaniu na wpis do hipoteki i bank nie uwzględnił tego przy wyliczeniu RRSO, co przekładało się też na CKK. Sąd zastosował sankcję kredytu darmowego. Czasami może nie być określony termin spłaty lub nie ma podanej wysokości odsetek za opóźnienie. A przepis jest jasny: nie spełnisz tych warunków, to kredyt jest darmowy. CKK i RRSO muszą być dobrze wyliczone, bo służą do porównywania ofert kredytów – mówi Agnieszka Sobczyk.

Skala trudna do oszacowania

Votum przeanalizowało ponad 800 umów, z czego ok. 60 proc. dostało pozytywną rekomendację do dochodzenia roszczeń w zakresie sankcji kredytu darmowego. Takie sprawy przyjmuje także notowane na NewConnect LexBono (do niedawna BVT), działające pod marką LexBono. Ustawa dopuszcza kredyty do wysokości 255 550 zł, co sprawia, że obejmuje także niektóre kredyty hipoteczne.

- Nie przyjmujemy do obsługi spraw kredytów zabezpieczonych hipoteką, gdyż analiza doktryny w przedmiocie ustawy o kredycie konsumenckim wykazała, że kredytobiorca może dochodzić roszczeń jedynie za cztery lata wstecz od złożenia oświadczenia o sankcji kredytu darmowego. Dodatkowo, sankcja nie działa na przyszłość, co sprawia, że kredytobiorcy nie mają dużej motywacji do podjęcia działań w tym zakresie – mówi Kacper Jankowski.

Czasami jednak udaje się zastosować prawo unijne, które pozwala na lepsze traktowanie niż przepisy krajowe.

- Gdy mamy sankcję kredytu darmowego, to odsetki i inne koszty stają się świadczeniem nienależnym. TSUE w kilku wyrokach wskazał, że zasada skuteczności stoi na przeszkodzie regulacjom krajowym, które wiążą rozpoczęcie biegu przedawnienia z chwilą nienależnego uiszczenia środków przez konsumenta. Skarżyłam umowę z 2011 r. w 2021 r. i sąd w I instancji chciał zabrać część ze względu na przedawnienie. Zaskarżyłam to do apelacji i dostałam za dziesięć lat wstecz. To był kredyt hipoteczny na 20 lat na 70 tys. zł – mówi Agnieszka Sobczyk.

Generalnie jednak sankcja kredytu darmowego pozwala na odzyskanie wszystkich kosztów oraz zastosowanie na przyszłość, co oznacza, że kolejne raty składają się tylko z kapitału. Dane z Votum pokazują na podstawie pierwszych 100 spraw, że średnia wartość udzielonego kredytu wynosi ok. 108 tys. zł, a suma korzyści klienta – zarówno z poniesionych kosztów, jak i tych, których nie będzie trzeba ponieść - to łącznie 71 tys. zł. Trudno wskazać, od jakiej kwoty pójście do sądu byłoby ekonomicznie opłacalne, ale Votum bezpiecznie zakłada, że kredytów poniżej 20 tys. zł nie warto skarżyć.

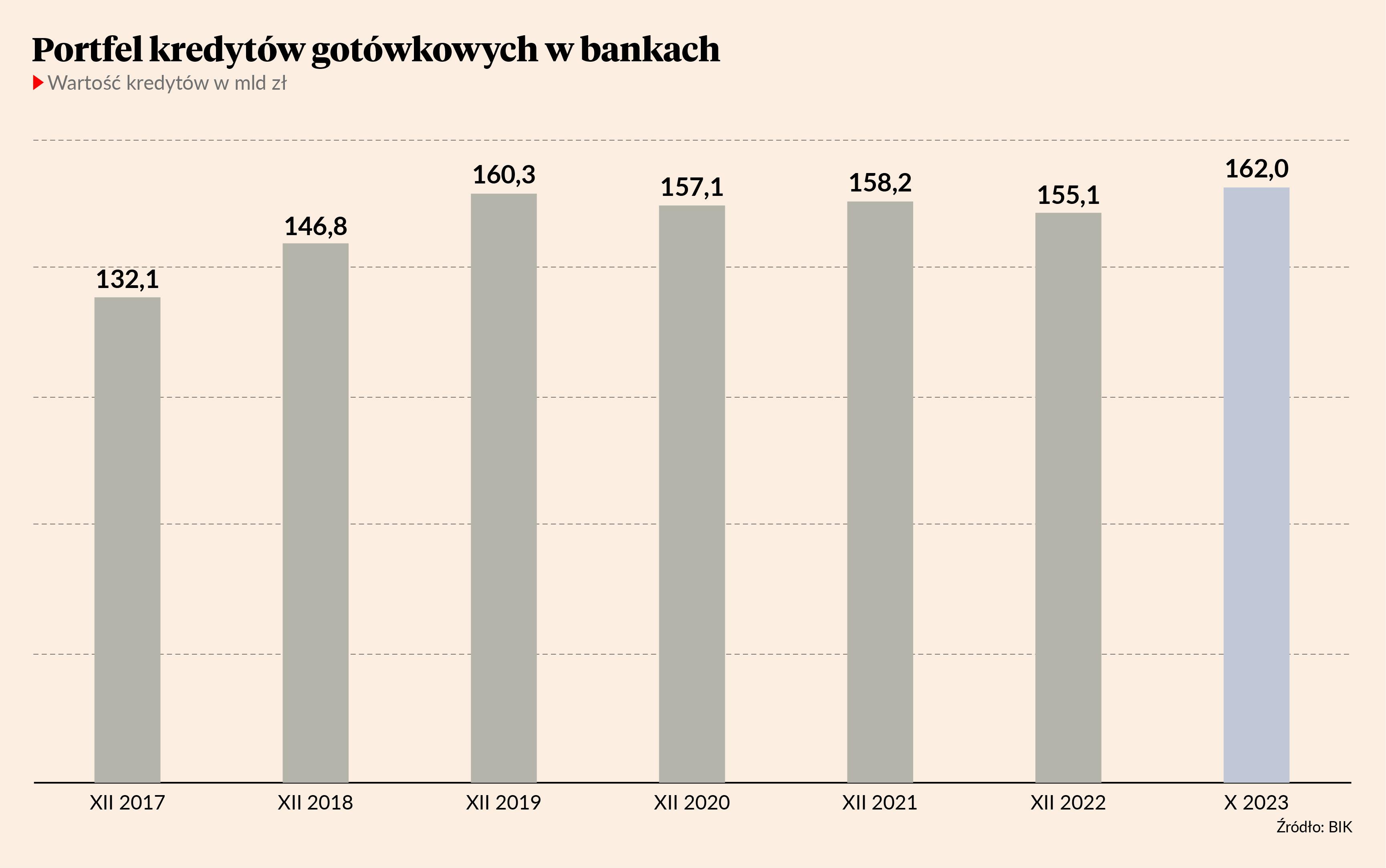

Tymczasem średnia wartość kredytu gotówkowego we wrześniu tego roku wyniosła 23,5 tys. zł. Według danych BIK przez dziewięć miesięcy tego roku kredyty konsumpcyjne powyżej 50 tys. zł stanowiły 12,2 proc. wszystkich, ale w ujęciu wartościowym było to już 48,9 proc. Wiąże się to z tym, że najczęściej są to kredyty konsolidacyjne. Stan portfela jest niemały - na koniec października w obsłudze było 162 mld zł tego typu kredytów.

- Do Rzecznika Finansowego zgłaszają się klienci kwestionujący prawidłowość postanowień w umowach o kredyt konsumencki, w tym sposób wypełnienia obowiązków informacyjnych przez kredytodawców. Wadliwe postanowienia zamieszczane były w umowach proponowanych przez niektórych kredytodawców szczególnie w początkowym okresie obowiązywania ustawy o kredycie konsumenckim z 2011 r. Obecnie, na gruncie spraw rozpatrywanych przez Rzecznika Finansowego można stwierdzić, że jest coraz lepiej, choć widać, że naruszenia nadal się zdarzają – mówi Paulina Tronowska.

Konsument może złożyć oświadczenie o skorzystaniu z sankcji kredytu darmowego do roku od dnia wykonania umowy. Jest to zazwyczaj płatność ostatniej raty lub data dokonania wcześniejszej spłaty.