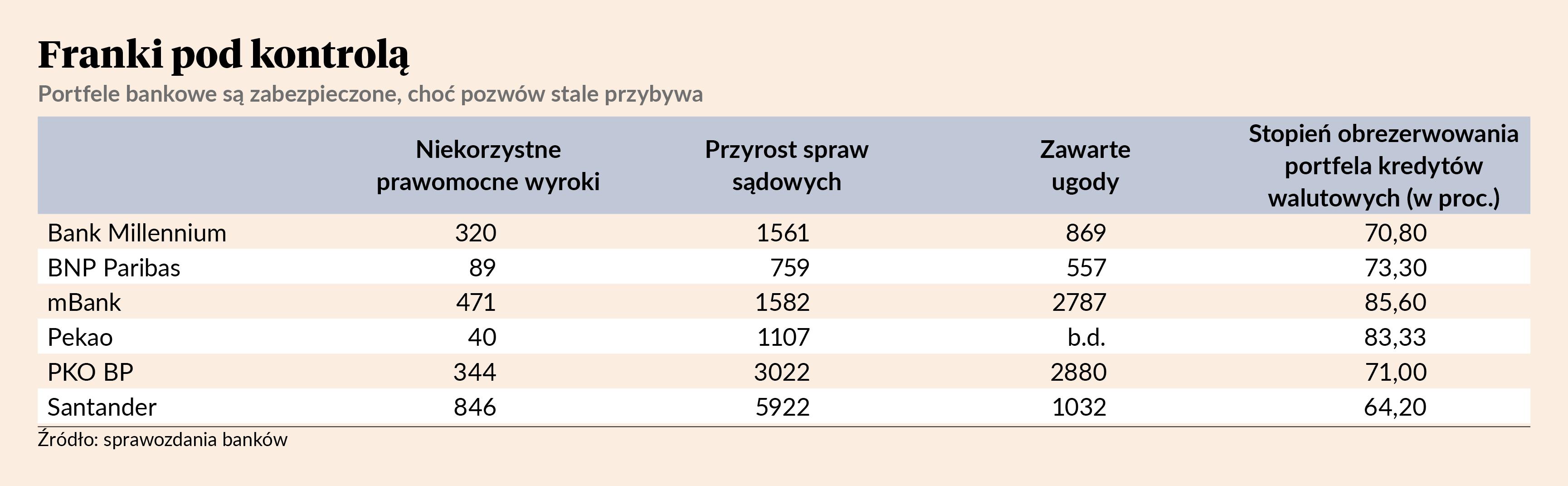

Portfele kredytowe we frankach szwajcarskich są już obrezerwowane w największych bankach na minimum 64 proc. Choć docelowo rezerwy mogą przekroczyć nawet 100 proc. (tak właśnie stało się w Pekao), bo do sądów mogą pójść także frankowicze, którzy już spłacili swoje kredyty, to wydaje się, że problem jest już w dużej mierze rozwiązany. Pomogły w tym także wysokie stopy procentowe, które zapewniły sektorowi wysokie zyski, a ostatnia decyzja RPP o wstrzymaniu się z kolejną obniżką może wskazywać, że banki dalej będą miały z czego czerpać.

– Brak obniżki o 25 pkt baz. zasiewa wątpliwość co do ścieżki stóp procentowych - i to w sposób pozytywny dla banków, bo stopy mogą być trochę wyższe dłużej niż się spodziewaliśmy Jest to lekko pozytywne w kontekście IV kwartału oraz oczekiwań na 2024 r. Trzeba jednak pamiętać, że ewentualna obniżka o 25 pkt baz. zmniejszyłaby zysk banków jedynie o 2 proc. – mówi Łukasz Jańczak, analityk Erste Securities.

Pozwów przybywa, ugód ubywa

W sprawozdaniach finansowych przedstawicieli sektora za III kwartał widać efekty czerwcowego wyroku TSUE, który stanowi, że bankom nie przysługuje wynagrodzenie za korzystanie przez frankowiczów z kapitału, a do tego sądy powinny udzielać kredytobiorcom zabezpieczeń pozwalających na niepłacenie rat bez konsekwencji. Mimo to w większości banków liczba niekorzystnych prawomocnych wyroków w III kwartale była niższa niż w poprzednich, co jest zrozumiałe, biorąc pod uwagę, że to sezon wakacyjny w sądach. Negatywnie wyróżnia się jedynie Santander, który w I połowie roku miał niecałe 500 wyroków, natomiast w III kwartale zaraportował ich 846. Podobnie negatywnie wypada ten bank w przypadku przyrostu spraw sądowych – w III kwartale przybyło ich trzy razy więcej niż w poprzednich dwóch kwartałach łącznie. Mocne przyśpieszenie widać także w Pekao, gdzie przyrost spraw w ostatnich kwartale wynosi niemal tyle, ule w I półroczu. W pozostałych bankach liczba spraw w sądach rośnie wolniej, ale nadal przybywa ich więcej niż w ostatnich kwartałach.

Z ugodami jest stabilnie jedynie w mBanku. W pozostałych bankach liczba zawieranych porozumień z klientami spada. W poprzednich dwóch kwartałach pięć największych banków zawierało średnio 12 tys. ugód na kwartał, natomiast w III kwartale udało im się zawrzeć już tylko 8 tys. ugód. Pekao dopiero na początku października ruszył z programem ugód, które zakładają konwersję kredytu tak, jakby od początku był on udzielony w złotych ze stałym oprocentowaniem 2 proc.

Frankowicze wygrywają 98 proc. spraw, ale pewne zamieszanie wywołały ostatnie wyroki Sądu Najwyższego, który wskazywał, że kurs średni NBP powinien znaleźć zastosowanie w umowach. Zmianę linii orzeczniczej widzi m.in. prezes PKO BP, ale warto zauważyć, że Sąd Najwyższy wydał taki wyrok trzykrotnie pod przewodnictwem jednego sędziego, a to przewodniczący składu decyduje o zamieszczeniu komunikatu na ten temat. Prawnicy frankowiczów mówią o ignorowaniu orzecznictwa TSUE przez niektórych sędziów, wbrew temu, że stoją one wyżej w hierarchii prawa niż polskie przepisy.

– Będą powództwa wobec skarbu państwa za niestosowanie się do dorobku prawa unijnego, w tym orzecznictwa TSUE, do czego Sąd Najwyższy jest zobowiązany – mówi Beata Strzyżowska, radca prawny.

Banki raportują pozwy o WIBOR

Dwa banki otrzymały w III kwartale zauważalną liczbę pozwów od klientów posiadających złotowe kredyty hipoteczne. Bank Millennium dostał 39 takich pozwów, natomiast w BNP Paribas kredyty złotowe zakwestionowano 14-krotnie, a w sześciu przypadkach kredytobiorcy podnieśli zarzut przeciw WIBOR-owi, gdy zostali pozwani przez bank. Bank Millennium twierdzi, że zarzuty kredytobiorców koncentrują się wokół wskaźnika WIBOR jako “niezrozumiałego, niemożliwego do zweryfikowania elementu mającego wpływ na zobowiązanie konsumenta, jak również kwestii niewystarczającego zakresu informacji o skutkach zmiennego oprocentowania przekazywanych konsumentowi przez bank przed zawarciem umowy”.

Zgodnie z danymi ZBP w podobnych sprawach banki zostały pozwane 315 razy do końca sierpnia tego roku. W 13 sprawach sądy I instancji wydały wyroki na korzyść banków (trzy razy wydano wyroki prawomocne na korzyść banków), a trzykrotnie na korzyść klientów, choć w żadnym z tych wyroków WIBOR nie został zakwestionowany.

Kilkukrotnie sądy na początku postępowania wydały zabezpieczenia na rzecz kredytobiorców, które obniżają im raty, choć nie przesądzają o wyroku. W jednej z takich spraw sąd zdecydował się całkowicie wstrzymać płatność rat podobnie jak w sprawach frankowiczów.

Zarzutów wobec WIBOR-u nie podziela Komisja Nadzoru Finansowego, która stwierdziła w oficjalnym stanowisku, że stawka spełnia wszystkie wymogi przepisane prawem. Podobne stanowisko wydał Komitet Stabilności Finansowej. Dodatkowo pod koniec czerwca KNF przeprowadziła ocenę zdolności wskaźnika do pomiaru rynku, która wypadła pomyślnie.

– WIBOR de facto nie istnieje. Przed 2020 r. nie był regulowany, a od tego momentu nadzór nad nim rzekomo pełni GPW Benchmark. Nie istnieje dokument publiczny, który by wskazywał, jak do tego doszło. Jest decyzja KNF, ale nie wiadomo na jakich zasadach udzielono tego zezwolenia. Nie ma też sprecyzowanej struktury GPW Benchmark, jest tylko regulamin wyznaczania WIBOR-u, który jest kopiuj-wklej z rozporządzenia BMR. Do niego dołączony jest 20-stronicowy załącznik, który wskazuje, że 10 banków składa deklaracje na jakich warunkach mogliby, gdyby chcieli, ale nie muszą i nie chcą, składać depozyt – mówi Beata Strzyżowska, sygnalizując linię, którą przyjmą prawnicy.

- Na podstawie danych od regulatora można powiedzieć, że ryzyko prawne z WIBOR-em jest niskie lub go nie ma, ale znając historię z frankami, to myślę, że nikt nie będzie tego ryzyka całkowicie ignorował. Ciężko powiedzieć, w którym kierunku to pójdzie, ale jeśli banki zaczną przegrywać, to będzie hekatomba. Natomiast nie wydaje mi się, aby szybko coś miało się wydarzyć – uważa Łukasz Jańczak.

Nie wszyscy prawnicy, którzy zajmują się sprawami frankowymi, chcą pozywać o WIBOR. Niektórzy z nich nieoficjalnie mówią, że sam wskaźnik może się utrzymać w sądach, ale zarzuty o niewłaściwe informowanie o ryzyku mogą znaleźć potwierdzenie w przypadku wielu banków. Obie strony są zgodne, że szybkiego rozstrzygnięcia tej kwestii nie będzie.

- Wojna frankowa się kończy, zaczyna się wojna o WIBOR. Nie spodziewam się szybkiej fali wyroków w tym temacie. Gdy zaczęłam pracę przy frankach w 2012 r., to naprawdę była ciężka droga, aby dojść do 98 proc. wygranych obecnie– mówi Beata Strzyżowska.