W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

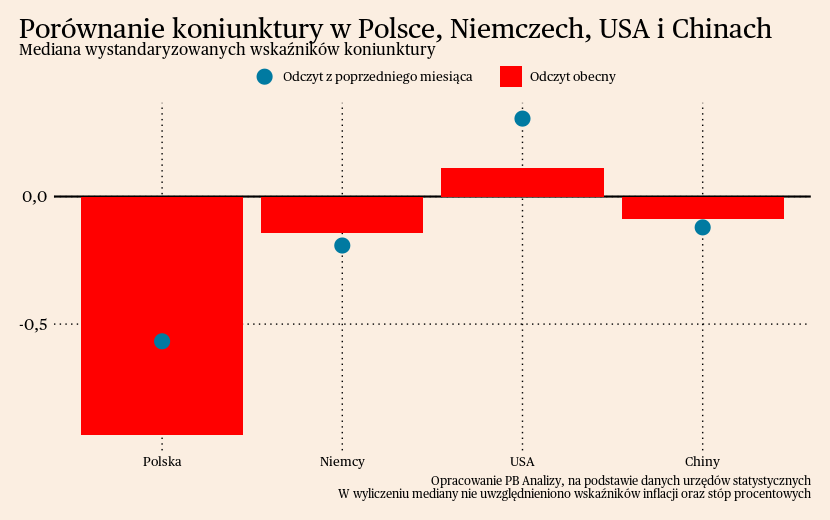

Mediana wskaźników lekko poprawiła się w stosunku do ubiegłego tygodnia. Polska gospodarka niestety prezentuje się najgorzej ze wszystkich analizowanych gospodarek, ponieważ znajduje się na dnie cyklu koniunkturalnego i jest mocno oparta na przemyśle, który znajduje się w recesji. W Niemczech obecna sytuacja uległa poprawie, a nadzieje dają poprawiające się oczekiwania konsumentów i firm, spadające ceny energii i odbicie w motoryzacji. W Stanach Zjednoczonych sytuacja jest najbardziej optymistyczna, a optymizm podnosi postępująca dezinflacja oraz relatywnie dobre wyniki PKB. Otwarcie gospodarki w Chinach działa stymulująco tylko na popyt na usługi, przemysł trwa w marazmie. Mediana wzrosła jedynie w minimalnym stopniu.

Polska

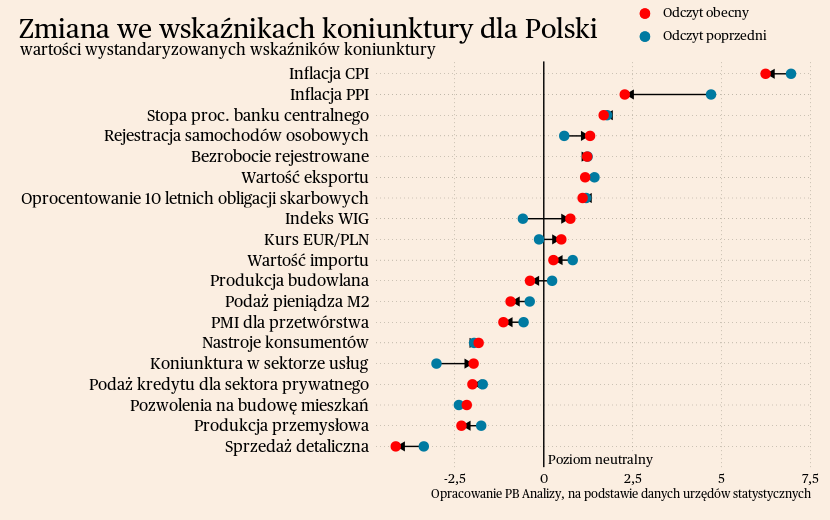

W Polsce drugi miesiąc z rzędu pogorszyły się nastroje w przetwórstwie. Wskaźnik PMI spadł z 48,3 do 46,6 (gdzie 50 to poziom neutralny). Przedsiębiorstwa przemysłowe wskazują na spadek liczby nowych zamówień, dlatego zmniejszają produkcję oraz zatrudnienie. Przez bardzo słabą sytuację po stronie popytu przedsiębiorstwa nie mają przestrzeni do przenoszenia rosnących kosztów na kontrahentów. Plusem tej sytuacji jest fakt, że w przemyśle występuje obecnie deflacja, co powinno w końcu wpłynąć na wskaźniki inflacji cen konsumentów.

Scenariusz dla Polski: Zakładamy, że obecnie gospodarka znajduje się w recesji, a wzrost PKB w tym roku będzie poniżej długookresowego trendu. Ożywienie aktywności gospodarczej nastąpi od połowy roku roku ze względu na uwolnienie części popytu konsumentów i złagodzenie cyklu redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 roku zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.). W ostatnich dniach nie zmienialiśmy tego scenariusza, czekamy na dane o PKB za pierwszy kwartał.

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

Niemcy

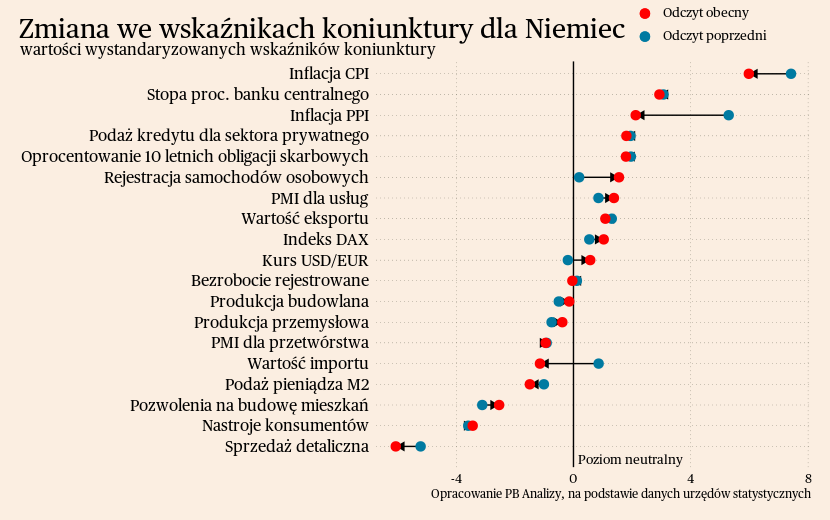

W Niemczech nastroje w przetwórstwie są słabe, ale firmy widzą przyszłość w jasnych barwach. Wskaźnik PMI dla przetwórstwa lekko spadł w kwietniu – z 44,7 pkt do 44,5 pkt. Na przetwórstwo negatywnie wpływa gwałtowny spadek popytu, mający swoje źródło w spadku dochodów realnych konsumentów oraz przesunięciu wydatków klientów w kierunku usług. Nie zapobiega temu mocny popyt w motoryzacji. Przedsiębiorstwa patrzą jednak optymistycznie w przyszłość. Wskaźnik oczekiwań jest najwyżej od 14 miesięcy, ponieważ minęły obawy o realizację najgorszego scenariusza kryzysu energetycznego. Prawdopodobnie firmy traktują obecne spowolnienie jako zupełnie przejściowe zjawisko.

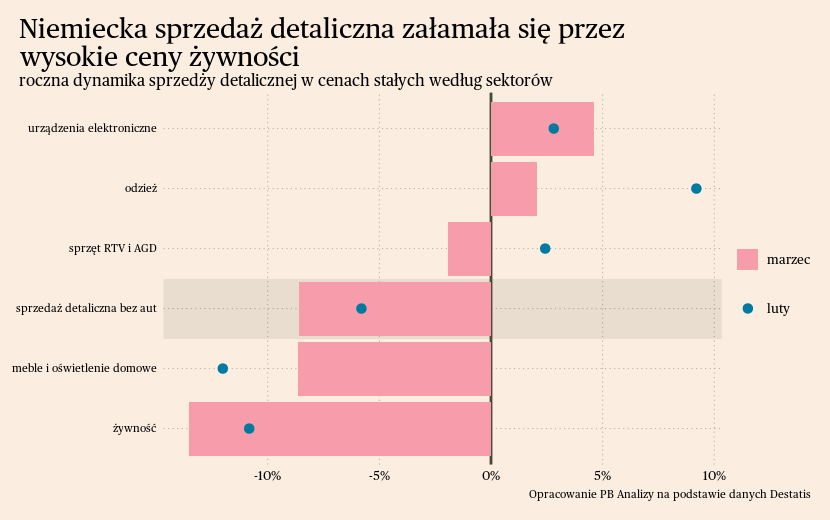

W marcu nastąpiło kolejne tąpnięcie sprzedaży detalicznej. Spadła ona o 8,6 proc. r/r, co stanowi najniższy wynik w historii całego szeregu czasowego sięgającego lat 90-tych. Najważniejszymi źródłami kontrakcji jest przesunięcie popytu konsumentów w kierunku usług oraz wzrost cen żywności. Najmocniej na wynikach ciąży właśnie żywność, której ceny aktualnie rosną najszybciej ze wszystkich kategorii.

Natomiast bardzo wyraźnie poprawia się koniunktura w usługach, co w połączeniu z podanymi wyżej informacjami wskazuje na znaczące przesunięcie popytu klientów. PMI dla usług wzrósł z 53,7 pkt w marcu do 56 pkt w kwietniu (najwyższy poziom od roku). Za główny powód poprawy sytuacji przedsiębiorstwa podają większe zainteresowanie ze strony klientów. Odmiennie od przetwórstwa, firmy spodziewają się tutaj wzrostu cen ze względu na narastającą presję kosztową, która swoje źródło ma w nasilającej się presji płacowej.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej konsumentów. Odbicie gospodarcze będzie powolne. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

USA

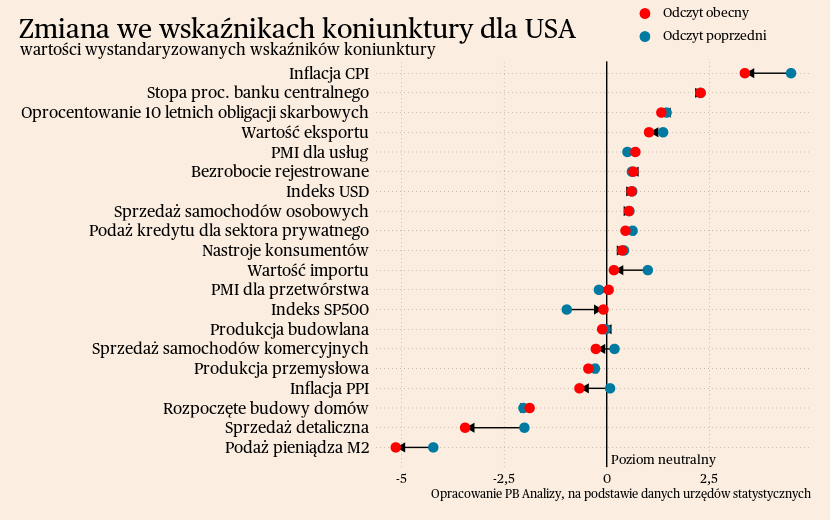

W Stanach Zjednoczonych nastroje przetwórstwa powróciły na obszar ekspansji. Wskaźnik PMI dla tego sektora wzrósł z 49,2 pkt w marcu do 50,2 pkt w kwietniu, czyli znajduje się powyżej neutralnego poziomu 50. Przetwórcy znajdują się w relatywnie stabilnym położeniu, raportują powoli rosnący popyt, co studzi narrację o recesji. W USA również odczuwalne jest zelżenie napięć w łańcuchach dostaw, dlatego firmy redukują poziom zapasów. Choć nie wpływa to negatywnie na popyt na półprodukty, ponieważ cykl zapasów był w USA nieco łagodniejszy niż w Europie.

Wyjątkowo korzystna koniunktura trwa w usługach, które korzystają z przesunięcia popytu konsumentów. Wskaźnik PMI dla usług wzrósł po raz czwarty z rzędu, do poziomu 53,6 pkt. Popyt wzrasta na tyle mocno, że przedsiębiorstwa nie wyrabiają się z realizacją usług, dlatego obserwowany jest wzrost liczby zaległych zleceń. Łyżką dziegciu jest natomiast popyt zagraniczny. Przez aprecjację dolara, amerykański eksport stał się mniej konkurencyjny. Dodatkowo w eksporcie amerykańskich usług duże znaczenie mają rozwiązania technologiczne i informatyczne. W burzliwych warunkach gospodarczych inwestycje w nowe technologie są jednym z pierwszych obszarów do redukcji wydatków, dlatego popyt zagraniczny na amerykańskie usługi słabnie.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła wolno, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

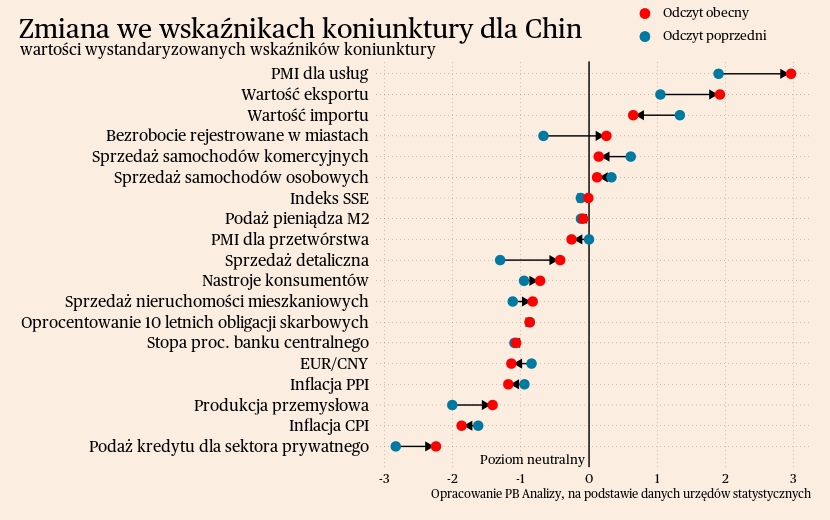

Chiny

W Państwie Środka zniesienie obostrzeń epidemicznych nie przełożyło się na poprawę nastrojów w przemyśle. Wskaźnik fluktuuje w okolicach neutralnego poziomu, a ostatnie wskazanie wyniosło 49,5 pkt. Przedsiębiorstwa za główne źródło marazmu wskazują słaby popyt, czego pierwotną przyczyną jest przesunięcie popytu w kierunku usług, brak nadmiarowych oszczędności Chińczyków, kryzys na rynku nieruchomości zwiększający niepewność oraz niestabilna sytuacja gospodarcza na najważniejszych rynkach zagranicznych. Firmy spodziewają się natomiast, że stopniowo sytuacja będzie ulegać poprawie.

Ciekawy obraz przesunięcia popytu w kierunku usług dostarczają ostatnie dane o liczbie turystów w Święto Pracy w Chinach (w Państwie środka wolne jest od 1. do 3. maja, co z weekendem dało 5 dni wakacji). Według liczb Ministerstwa Kultury i Turystyki, w przeciągu majówki miało miejsce o 71 proc. więcej podróży turystycznych niż w 2022 roku oraz o 19 proc. więcej podróży niż 2019. Jest to pierwsze wskazanie, że krajowy ruch turystyczny zwiększył się w porównaniu do poziomu sprzed pandemii. Dodatkowo w odróżnieniu od chińskiego Nowego Roku, dane te nie są obciążone zakażeniami oraz rodzinnym charakterem świąt. Jednocześnie mimo takiego wzrostu ilościowego, wartościowo szacowane przychody turystyczne w majówkę są większe tylko o 1 proc. w porównaniu do 2019. Chińczycy chcą zatem podróżować, ale wybierają tańsze opcje, co wynika z braku nadmiarowych oszczędności oraz niepewnej sytuacji gospodarczej. Warto natomiast zwrócić uwagę na fakt, że ożywienie w turystyce ma prawdopodobnie charakter globalny. Widać je we wskaźnikach koniunktury w Europie, również w Polsce. Wygląda na to, że konsumenci realizują odkładane plany wycieczkowe i wykorzystują oszczędności zgromadzone jesienią 2022 roku, kiedy wydawało się, że wzrost cen energii będzie dużo wyższy niż to, co faktycznie miało miejsce.

Scenariusz dla Chin: Zakładamy, że w tym roku Chinom uda się osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Ostatnie dane o wzroście gospodarczym wpisują się w ten scenariusz, w pierwszym kwartale Chińskie PKB wzrosło o 4,5 proc., przy czym był to pierwszy kwartał po otwarciu gospodarki, w następnych powinno być już lepiej. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Stopy procentowe

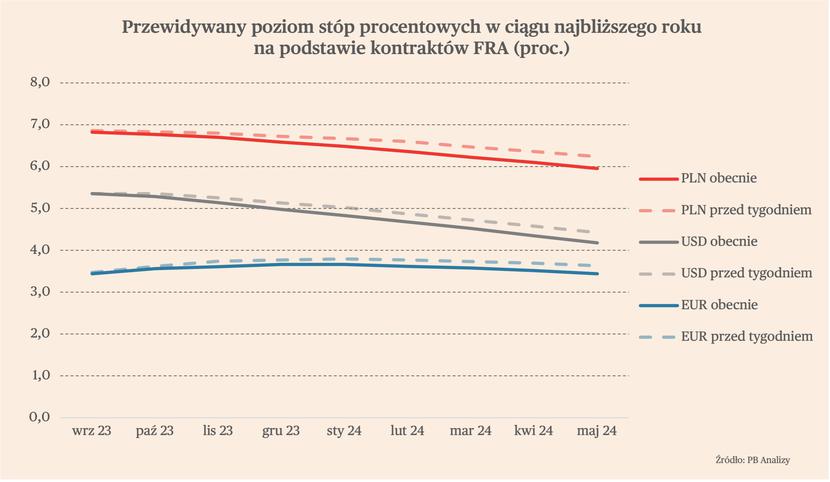

W środę Fed dokonał podwyżki stóp o 25 pb., do poziomu 5-5,25 proc. Z kolei w czwartek stopy o 25 pb. podwyższył EBC. Obie podwyżki były zgodne z oczekiwaniami. Rynki wyceniają, że tym samym amerykański bank centralny zakończył cykl podwyżek stóp. Jednocześnie przewidują, że w strefie euro będzie miała miejsce jeszcze jedna podwyżka.

Fed rozpoczął cykl w marcu 2022 r., od tego czasu podwyższył stopy dziesięć razy, w sumie o 5 pkt. proc. Wyceny kontraktów terminowych FRA wskazują, że na tym się zakończy. Taki scenariusz wspiera komunikat po ostatnim posiedzeniu, z którego zniknęła informacja o możliwych kolejnych podwyżkach, a także wydźwięk konferencji Jerome’a Powella, przewodniczącego Fed. Rynek spodziewa się utrzymania stóp na obecnym poziomie do sierpnia, a już we wrześniu wycenia pierwszą obniżkę stóp. Na koniec 2023 r. mają one spaść nawet do 4,25-4,50 proc.

EBC, które później niż Fed rozpoczęło podwyżki stóp, ma według rynków podnieść stopy raz o 25 pb. Oznacza to, że stopa depozytowa w strefie euro ma wynieść 3,50 proc. Rynek spodziewa się, że taki poziom zostanie utrzymany przynajmniej do końca 2023 r.

Rynek coraz śmielej obstawia natomiast obniżki stóp w Polsce. Według obecnych wycen, do końca 2023 r. stopy mogą spaść nawet o 50 pb., do poziomu 6,25 proc. Przy obecnie wciąż wysokiej, dwucyfrowej inflacji należy jednak przyjmować takie wyceny z dystansem.

Waluty

Ostatni tydzień był kolejnym, w którym złoty się umacniał. Efektywny kurs walutowy jest ponad 2 proc. powyżej poziomu z początku 2022 r. Lekkie umocnienie zanotował także węgierski forint, natomiast osłabiała się czeska korona.

Siła polskiej waluty w ciągu poprzednich tygodni zwraca coraz większą uwagę. Jako główne czynniki napędzające to umocnienie większość analityków wskazuje umocnienie euro do dolara, a także spadek ryzyka geopolitycznego oraz uniknięcie przez polską gospodarkę kryzysu energetycznego. Pojawiają się jednak także inne czynniki tłumaczące to zjawisko, np. odpływ kapitału z USA i strefy euro wynikający z obaw o tamtejszą stabilność banków i jego relokacja do Europy Środkowo-Wschodniej. Kraje CEE udowodniły

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.