W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

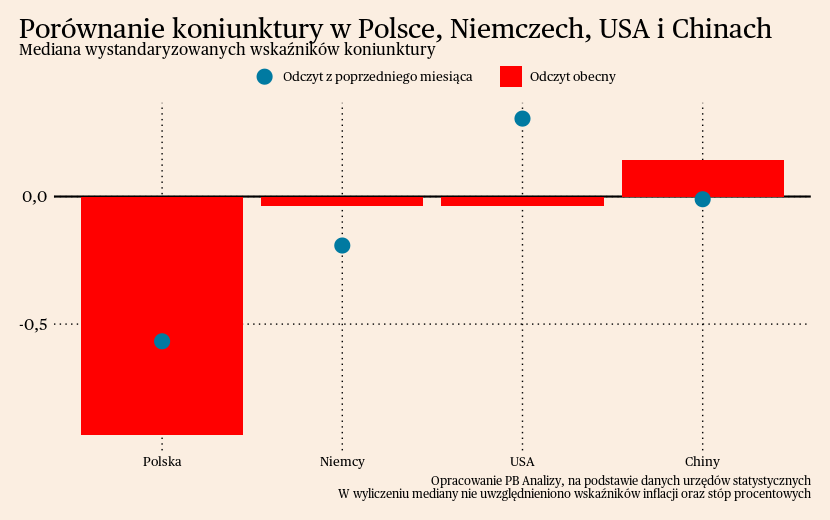

Mediana miesięcznych wskaźników makroekonomicznych w Polsce i USA obniżyła się, a poprawiła się w Niemczech oraz Chinach. Polska gospodarka prezentuje się cyklicznie najgorzej ze wszystkich analizowanych gospodarek, ponieważ znajduje się na dnie cyklu koniunkturalnego. W Niemczech sytuacja ulega poprawie, nadzieje dają rosnące oczekiwania oraz spadające ceny energii. W Stanach Zjednoczonych gospodarka hamuje, ale z dość wysokiego poziomu. Otwarcie gospodarki w Chinach działa stymulująco tylko na usługi, a przemysł trwa w marazmie. Mediana wzrosła, ale odbicie jest gorsze od oczekiwań.

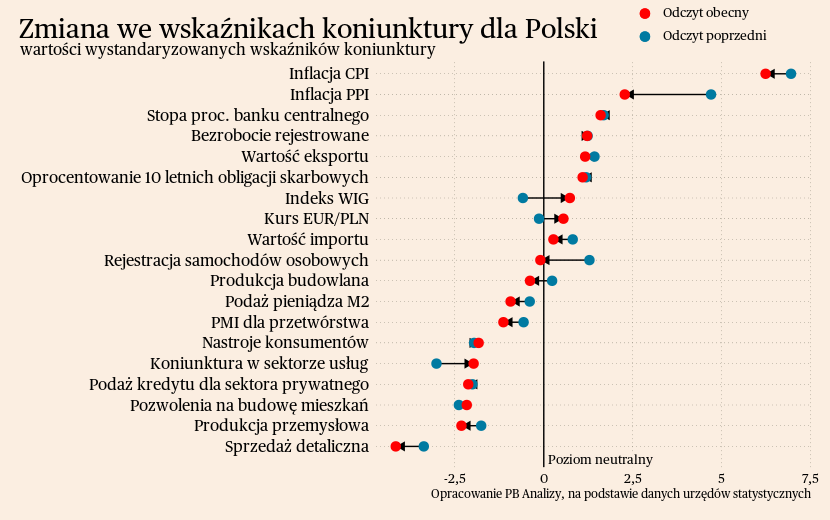

Polska

Według wstępnych danych PKB w pierwszym kwartale 2023 roku po odjęciu efektów sezonowych nie zmieniło się w porównaniu z 1 kw. 2022 oraz wzrosło o 3,9 proc. w porównaniu z 4 kw. 2022. Odbicie jest tym bardziej znaczące, że w 4 kw. 2022 PKB zmniejszyło się o 2,3 proc. w porównaniu do 3 kw. 2022. Świadczyłoby to, że dołek koniunktury przypadł na 4 kw. 2022 roku, co byłoby zgodne z wnioskami ostatniego szybkiego monitoringu NBP. W naszym scenariuszu bazowym zakładaliśmy, że dołek koniunktury przypadł później - nie w 4 kwartale 2022, a na przełomie 1 i 2 kwartału 2023. Możliwe, że nie doceniliśmy roli usług, słabo wyłapywanych przez dane bieżące, oraz odporności polskiego eksportu, który nie raz w historii pozytywnie zaskakiwał.

Możliwe jednak, że nasz scenariusz był prawidłowy, ponieważ dostępne dane o PKB nie są jeszcze ostateczne i nie zawierają pełnej dekompozycji wzrostu gospodarczego. W dynamikach kwartalnych zawarte jest dużo szumu, wynikającego z usuwania efektów sezonowych. Łączy się to z drugim zjawiskiem, jakim jest niestabilność zapasów. Rok temu bardzo dobry wynik (+4,4 proc. wzrostu PKB kw/kw) został napędzony właśnie przez wzrost zapasów. Teraz historia może się powtórzyć. Dochodzi do tego kwestia inwestycji publicznych. Od kilku miesięcy obserwowane są znaczne wzrosty w budownictwie infrastrukturalnym. Te czynniki mogą zaburzać faktyczny cykl gospodarczy, który lepiej reprezentują konsumpcja oraz inwestycje w środki trwałe. Te z kolei są słabe, na co wskazuje bardzo słaby wynik sprzedaży detalicznej czy produkcji przemysłowej.

Scenariusz dla Polski: Aktualnie zakładamy, że obecnie gospodarka osiągnęła na przełomie 1 i 2 kwartału dołek aktywności ekonomicznej. Od 2 kwartału gospodarka powoli odbija się od dołka za sprawą gaśnięcia kryzysu kosztów życia i złagodzenie cyklu redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.). Odbicie będzie powolne ze względu na restrykcyjną politykę pieniężną i konieczność obniżania inflacji, a także z powodu przejścia między cyklami finansowania UE w 2024 r.

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

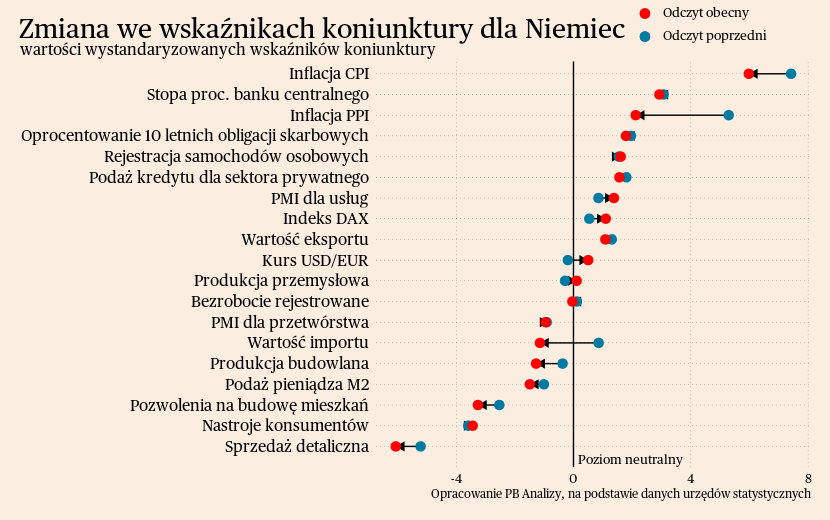

Niemcy

W Niemczech powoli odbudowuje się sektor motoryzacyjny, będący kołem zamachowym gospodarki. W kwietniu liczba zarejestrowanych samochodów wzrosła o 12,6 proc. r/r. Wynik jest słabszy niż miesiąc wcześniej, jednakże według naszych obliczeń po odjęciu efektów sezonowych zmiana miesiąc do miesiąca wyniosła tylko -1 proc. Zważywszy na kryzys kosztów życia, niepewność gospodarczą oraz zmienność danych nie jest to wynik sugerujący marazm w sprzedaży pojazdów. Pomaga stabilizacja sytuacji w łańcuchach dostaw, zwiększająca dostępność pojazdów na rynku oraz przemijanie obaw o kryzys energetyczny.

Podobnych wniosków o stabilnej odbudowie sytuacji w niemieckiej i światowej motoryzacji dostarczają kwartalne dane grupy Volkswagen. W pierwszym kwartale 2023 produkcja pojazdów przez koncern w ujęciu ilościowym zwiększyła się o 11 proc. w porównaniu z 1 kw. 2022, a sprzedaż o 6,5 proc. Firma wykorzystuje jeszcze zaległe zamówienia, aby podtrzymywać produkcję, a sprzedaż na rynku utrzymuje się pomimo kryzysowego otoczenia gospodarczego.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Odbicie gospodarcze będzie powolne. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

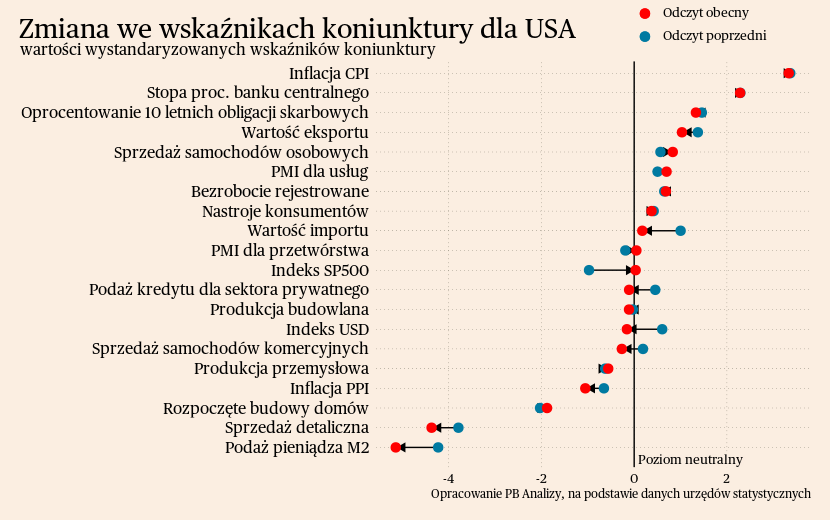

USA

W Stanach Zjednoczonych konsumenci ograniczają wydatki na towary, choć zwiększają na usługi. Sprzedaż detaliczna w kwietniu zmniejszyła się o 3,2 proc. w porównaniu z rokiem poprzednim (w lutym był to spadek o 2,45 proc.). Spowolnienie wydatków dotyczy poszczególnych kategorii produktów w nierównym stopniu. Najmocniej tracą dobra dyskrecjonalne, czyli meble oraz urządzenia elektroniczne, którymi rynek został nasycony podczas pandemii. Natomiast wzrost sprzedaży odnotowywany jest w restauracjach, dokąd powraca popyt po pandemii, oraz materiały budowlane, których ceny spadają.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła wolno, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

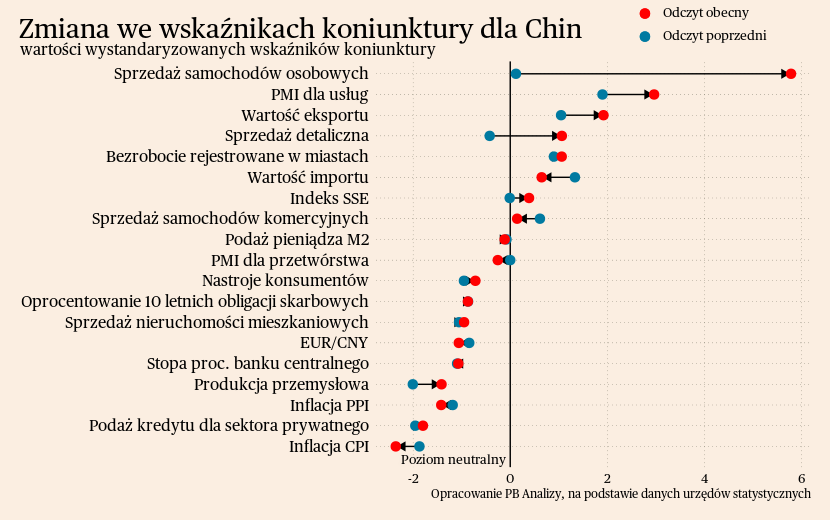

Chiny

Chiny dalej mają trudności z ożywieniem gospodarki po zniesieniu ograniczeń epidemicznych pod koniec 2022 roku. W kwietniu sprzedaż detaliczna wzrosła o 18,4 proc., a produkcja przemysłowa o 5,6 proc. w porównaniu do kwietnia 2022. Oba wyniki są jednak zaburzone przez efekt niskiej bazy, ponieważ rok temu rozpoczynała się wiosenna fala lockdownów. Niską bazę wynikającą z zamknięcia gospodarki w zeszłym roku widać praktycznie wszędzie. Najwyraźniej ujawnia się to w usługach, które urosły o 13 proc. w porównaniu z rokiem poprzednim. Najmocniej jednak zyskały usługi gastronomiczne i hotelarskie (+48 proc.) objęte rok temu obostrzeniami, a najmniej segment IT (+1,2 proc.), który był najmniej obciążony obostrzeniami. Podobnie w motoryzacji, gdzie liczba sprzedanych samochodów osobowych wzrosła o 87,7 proc. w porównaniu z kwietniem 2022, ale wtedy roczna dynamika wynosiła -43,4 proc.

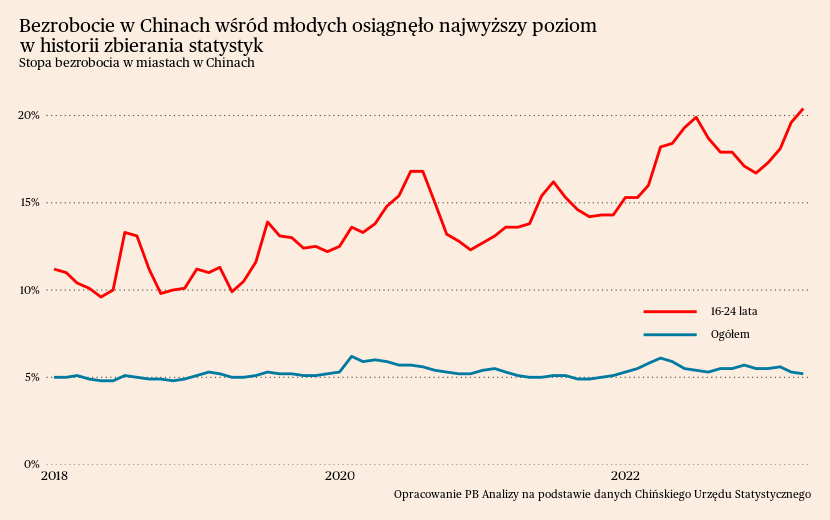

W Chinach narastają również problemy strukturalne na rynku pracy. Bezrobocie w miastach oscyluje wokół poziomu około 5 proc. (w kwietniu 5,2 proc.), ale dramatycznie wzrasta bezrobocie wśród osób młodych. W grupie wiekowej do 25 roku życia bezrobocie osiągnęło rekordowy poziom 20,4 proc. Jest to poziom porównywalny tylko z najmniej wydajnymi rynkami pracy w Unii Europejskiej takimi jak Grecja czy Hiszpania, jednakże tam problem bezrobocia dotyczy wszystkich pracowników, a nie tylko najmłodszych grup wiekowych.

Scenariusz dla Chin: Zakładamy, że w tym roku Chinom zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Jest to cel niewygórowany. Na rynku wiele jest prognoz mocniejszego wzrostu, my pozostajemy sceptyczni. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane o inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Stopy procentowe

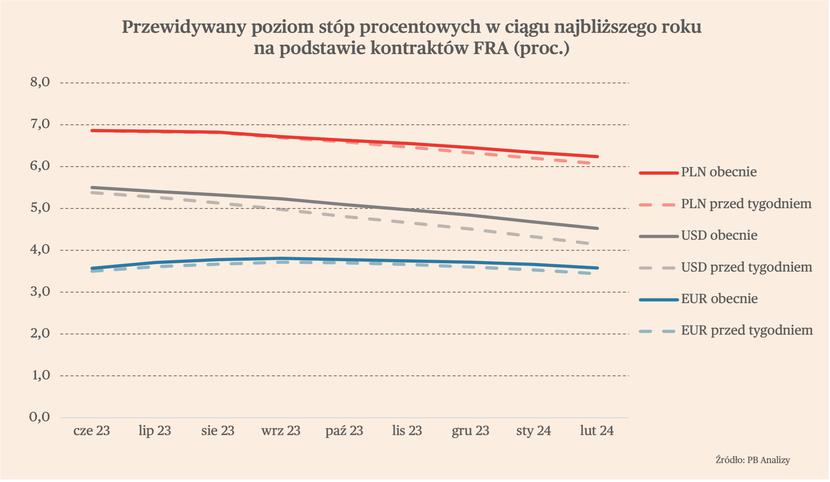

W ostatnim tygodniu nastąpił wzrost rynkowych oczekiwań co do przebiegu przyszłych stóp procentowych. Notowania kontraktów terminowych FRA na przyszłą stopę wzrosły dla dolara, euro, a także złotego. Główną przyczyną jest obawa, że proces dezinflacji będzie powolny. Przyczyniły się do tego ostatnie wypowiedzi decydentów z Fed oraz EBC, którzy wskazywali, że nie należy się spodziewać szybkich obniżek stóp.

Wycena kontraktów dla dolara wciąż wskazują, że pierwsze obniżki stóp nastąpią już w 2023 r. Obecnie rynek prognozuje jednak tylko jedną obniżkę o 25 pb., wobec dwóch obniżek o 25 pb. prognozowanych w ubiegłym tygodniu. To oznacza, że stopa na koniec roku mogłaby osiągnąć poziom 4,75-5,00. Co ciekawe, wycena kontraktów zaczęła wyceniać możliwość kolejnej podwyżki stóp o 25 pb. na najbliższym posiedzeniu Fedu. Jest to efektem wypowiedzi decydentów Fed o braku pewności co do trwałego spadku inflacji. Wpływ na taką wycenę może mieć również zamieszanie na rynku długu USA, spowodowane przez impas w Kongresie w sprawie limit zadłużenia kraju.

W Polsce rynki wyceniają obecnie spadek stóp do końca 2023 r. dwie obniżki o 25 pb., do poziomu 6,25 proc. Taką wycenę wspierają niedawne wypowiedzi kilku członków Rady Polityki Pieniężnej. Jednak prawdopodobne jest, że nie będzie przestrzeni do takiej decyzji ze względu na wciąż bardzo wysoką inflacją, a także ostatnie obietnice wyborcze, których realizacja będzie oznaczała ekspansję fiskalną.

W strefie euro rynki coraz odważniej wyceniają, że EBC podwyższy stopy w obecnym cyklu jeszcze łącznie o 50 pb. To oznacza, że stopa depozytowa dojdzie do poziomu 3,75 proc. i na tym poziomie powinny pozostać przynajmniej do początku 2024 r.

Waluty

W ostatnim tygodniu polska waluta traciła wobec najważniejszych walut – kurs USD/PLN wzrósł z 4,12 do 4,22, z kolei kurs EUR/PLN z 4,49 do 4,55. Głównym powodem jest umocnienie dolara do euro, co należy wiązać z powrotem obaw o recesją na świecie. Ewentualne dalsze umocnienie dolara będzie oddziaływało w stronę słabszego złotego.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.