Niegdysiejsza telemedyczna gwiazda warszawskiej giełdy, która w ostatnich latach miała gorszy okres, może zmienić właściciela. W poniedziałek wieczorem Medicalgorithmics poinformował o rozpoczęciu negocjacji z Rafałem Brzoską. Twórca InPostu złożył spółce niewiążącą ofertę.

„Oferta dotyczy przeprowadzenia transakcji objęcia nowych akcji uprawniających do 50 proc. głosów na walnym zgromadzeniu spółki. W ramach niewiążącej oferty inwestor proponuje udzielenie spółce zabezpieczonej pożyczki na kwotę do 20 mln USD, wypłacanej w transzach, konwertowanej na akcje spółki uprawniające do 50 proc. głosów” — podał Medicalgorithmics.

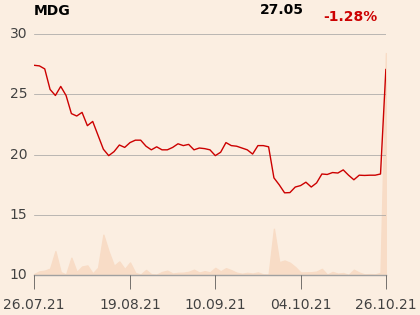

W reakcji na tę informację podczas wtorkowej sesji kurs spółki mocno rósł — zamknęła notowania na 47-procentowym plusie.

Inwestorskie przyspieszenie

Dla Rafała Brzoski byłaby to druga duża inwestycja kapitałowa po wprowadzeniu InPostu na giełdę w Amsterdamie na początku tego roku. Przedsiębiorca, którego pakiet w paczkomatowej spółce jest obecnie wyceniany na 0,78 mld EUR (3,6 mld zł), kupił już 10 proc. eObuwia z grupy CCC, wydając na to 500 mln zł.

Pzed informacją o zainteresowaniu inwestora Medicalgoritmics był wyceniany na GPW na 80 mln zł, czyli mniej więcej na tyle, ile chce pożyczyć spółce Rafał Brzoska. Po wtorkowym skoku notowań kapitalizacja spółki wynosi 115 mln zł.

„Wycena wskazana w niewiążącej ofercie jest wyceną inwestora i na dzień dzisiejszy zarząd nie weryfikuje jej podstaw ani zasadności wskazanej kwoty. Inwestor zastrzegł, że wycena może zostać odpowiednio skorygowana w razie weryfikacji i analizy informacji i danych na dalszym etapie procesu i znajdzie odzwierciedlenie w ofercie wiążącej” — podaje Medicalgorithmics.

W spółce ma teraz rozpocząć się due diligence, które potrwa 4-6 tygodni. Na tym etapie Rafał Brzoska nie chce komentować swojego zainteresowania spółką ani ujawniać planów wobec niej.

Telemedyczne spowolnienie

Jeszcze w sierpniu Medicalgorithmics poinformował, że analizuje opcje strategiczne i nie wyklucza pozyskania inwestora. Obecnie największym akcjonariuszem spółki, z 12,5-procentowym pakietem, jest NN OFE. 11 proc. ma Marek Dziubiński, współtwórca i wieloletni prezes spółki.

Fundamentem biznesu Medicalgorithmicsu są urządzenia do zdalnego monitorowania pracy serca. Spółka, która zadebiutowała na GPW w 2011 r., z powodzeniem wprowadziła je na rynek amerykański i zdobyła na nim znaczący udział. W szczytowym momencie, na początku 2017 r., wyceniano ją na GPW na ponad 1,2 mld zł, co wynikało z jednej strony z dobrych wyników w USA, a z drugiej z nadziei na ekspansję na innych rynkach i wprowadzanie kolejnych generacji produktów.

Potem zaczął się jednak zjazd — w USA wzrosła konkurencja, wyniki poszły w dół, a zarząd zdecydował w końcu o zmianie modelu biznesowego na oferowanie pakietów badań w ramach sieci prywatnych amerykańskich ubezpieczycieli. W najlepszych latach spółka działała poza ich sieciami, co zapewniało wyższe przychody i rentowność badań, ale sprawiało, że dostęp do pacjentów był utrudniony.

W pierwszym półroczu Medicalgorithmics miał 59 mln zł przychodów, nieznacznie mniej niż rok wcześniej. W samym II kw. spadły one o 18 proc. Zanotował 2,8 mln zł straty netto, podczas gdy rok temu w pierwszym półroczu przekraczała ona 11 mln zł. Strata wynikała w dużej mierze z odpisu wartości amerykańskiej spółki zależnej.

Przed złożeniem oferty przez Rafała Brzoskę Medicalgorithmics szacował swoje potrzeby kapitałowe na 2,5 mln USD (7,8-19,6 mln zł). Jedną z rozważanych metod pozyskania finansowania była emisja akcji i właśnie przegłosowaniem emisji do 20 proc. nowych akcji zajęło się zwołane na 26 października walne zgromadzenie. Uchwala w tej sprawie przeszła, ale w celu realizacji potencjalnej umowy z Rafałem Brzoską może być jednak konieczna kolejna, pozwalająca na większą emisję.