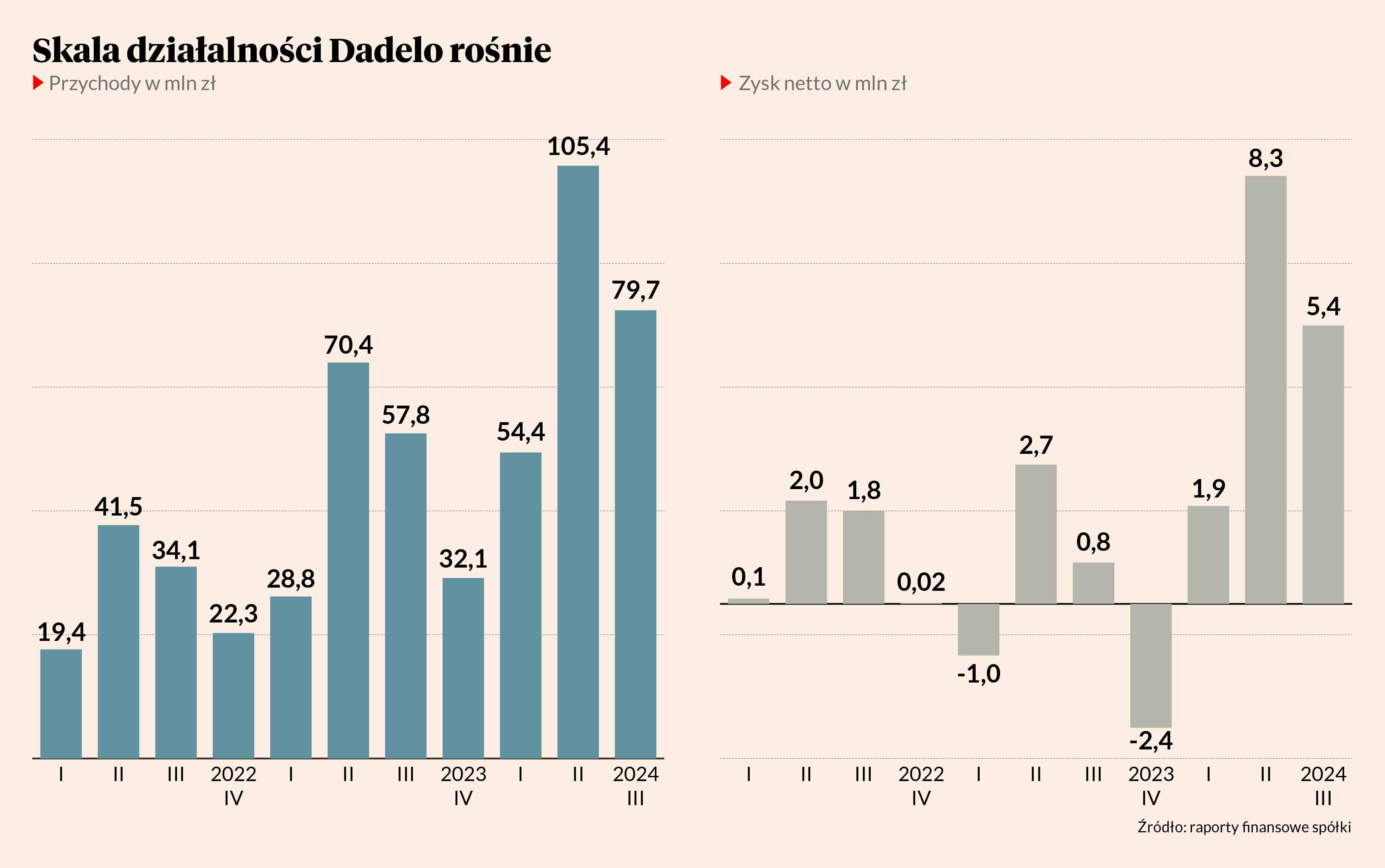

Giełdowe Dadelo, specjalizujące się w sprzedaży rowerów, akcesoriów i części rowerowych, ma za sobą dobry kwartał. W okresie lipiec-wrzesień zanotowało 79,7 mln zł przychodów, czyli o 37 proc. więcej niż rok wcześniej. Skala wzrostu jest mniejsza niż w ostatnich kilku kwartałach, gdy wynosiła od 44 do 88 proc., za to spółka pochwaliła się wzrostem marży brutto, która wyniosła 32,6 proc., wobec 27,4 proc. przed rokiem.

- Dynamika wzrostu sprzedaży wciąż jest ogromna. Rynek cały czas jest słaby, a my doszliśmy do wniosku, że utrzymywanie tej dynamiki na poziomie 50-60 proc. byłoby zbyt trudne i odbywałoby się kosztem marży – mówi Ryszard Zawieruszyński, prezes Dadelo.

- Przychody były o 3 proc. wyższe od wstępnie zaraportowanych, a dynamika zysku brutto wyższa o 9 pkt. proc. Jednocześnie wskaźnik kosztów do przychodów spadł do 24 proc. w porównaniu z 25,6 proc. przed rokiem. Wpłynęło to na skokową poprawę zysków, umożliwiając m.in. ponad 6-krotny wzrost zysku operacyjnego w skali roku. Wyniki okazały się również lekko wyższe od naszych oczekiwań – mówi Grzegorz Kujawski, analityk Trigon DM.

Konsolidacja rynku trwa

Utrzymanie dwucyfrowej dynamiki wzrostu przychodów pokazuje, że spółce cały czas udaje się rozpychać na rynku. Sprzedaż internetowa jest prowadzona przez platformę CentrumRowerowe.pl, a do tego w kwietniu 2023 r. Dadelo weszło w sprzedaż stacjonarną – obecnie ma dwa salony w Warszawie oraz we Wrocławiu.

- Zdecydowaliśmy, że chcemy mieć unikatowy sklep stacjonarny. Dlatego postawiliśmy na bardzo duże sklepy, których nie ma w Polsce, a które silniej przyciągają klientów. Jest to sprzedaż droższa niż w kanale internetowym, ale osiągamy wzrosty w obydwu kanałach, choć widzimy pewne efekty kanibalizacji. Zauważyliśmy, że sprzedaż stacjonarna znacznie się różni od internetowej – koszyk zakupowy stacjonarnie jest większy, a do tego inne produkty sprzedają się lepiej. To efekt m.in. tego, że w tradycyjnym sklepie sprzedawca jest w stanie podpowiedzieć, co dokupić. Sklep internetowy jest jednak najważniejszy i myślę, że skoro klienci mają coraz mniej czasu, to jest to najwygodniejszy dla nich kanał – mówi Ryszard Zawieruszyński.

Spółka nie ukrywa, że chce zwiększać udziały w rynku, a celem jest pozycja lidera i na tym się koncentruje.

- Szacowałbym wartość rynku w Polsce na 4-4,5 mld zł. W tym roku nasze obroty sięgną zapewne ok. 300 mln zł, co dałoby nam udział na poziomie ok. 8 proc. Celem jest bycie graczem numer jeden, z udziałem rynkowym w okolicach 30 proc. Myślę, że już jesteśmy liderem, nie licząc Allegro czy Decathlonu, z którym konkurujemy tylko częściowo – mówi Ryszard Zawieruszyński.

Marże w górę

Rozwój w obszarze stacjonarnym przełożył się na wzrost kosztów w spółce – wynagrodzenia wzrosły o 50 proc., podobnie jak zatrudnienie, które osiągnęło 179 osób. Zostało to jednak w pełni skompensowane dobrymi wynikami – w III kwartale, co prawda, przepływy operacyjne były ujemne, ale to efekt budowania zapasów pod kolejny sezon, którego szczyt przypada w II kwartale roku. W skali trzech kwartałów tego roku przepływy operacyjne są wyższe – wynoszą 14,6 mln zł wobec 6 mln zł rok wcześniej. W rezultacie zysk netto w III kwartale sięgnął 5,3 mln zł, a przez pierwsze trzy kwartały roku to już 15,6 mln zł w porównaniu do niecałych 2,5 mln zł rok wcześniej.

- Cały czas udaje nam się korzystnie pozyskiwać towar za gotówkę, którą pozyskaliśmy z giełdy. Korzystamy z dobrej jakości usług od Oponeo [które jest największym akcjonariuszem spółki - red], takich jak marketing czy pozycjonowanie, a do tego udaje nam się obniżać koszty magazynowania. To przekłada się na dobre wyniki. Zakładałem marże na poziomie 27-28 proc., ale udało się osiągnąć więcej. Wydaje mi się też, że rynek będzie rósł w kolejnych latach w granicach 5-10 proc. – mówi Ryszard Zawieruszyński.

- Poprawę marży brutto przypisujemy korzystniejszym warunkom zakupowym i kontrybucji sklepów stacjonarnych – mówi Grzegorz Kujawski.

Zdaniem analityka DM BOŚ priorytetem spółki w przyszłym roku powinno być dalsze zwiększanie udziałów rynkowych, a marże mogą ucierpieć. Niemniej jednak w październiku wystawił rekomendację „kupuj” dla spółki, z ceną docelową akcji na poziomie 29 zł, czyli powyżej historycznego rekordu notowań (ok. 28 zł) oraz powyżej szczytu z lipca (blisko 26 zł).