Po wakacjach debiutową posuchę na warszawskiej giełdzie mogą przerwać sieci handlowe - zwłaszcza jedna z płazem w szyldzie. Po wielomiesięcznych spekulacjach w połowie czerwca agencja Bloomberg podała, że na jesień debiut Żabki na warszawskiej giełdzie szykuje fundusz CVC, który jest jej właścicielem od 2017 r.

Według źródeł agencji do przeprowadzenia oferty wynajęte zostały Goldman Sachs i JP Morgan Chase, IPO ma mieć wartość 1-1,5 mld USD (4-6 mld zł), a cała spółka będzie wyceniona na 7,5-8 mld USD (30-32 mld zł).

Siedem lat temu CVC zapłaciło za Żabkę funduszowi Mid Europa ok. 1,05 mld EUR, czyli wówczas 4,5 mld zł. Od tego czasu sieć powiększyła liczbę placówek o ponad 100 proc., weszła w nowe segmenty biznesu i niedawno uruchomiła sklepy pod szyldem Froo w Rumunii. Na wycenę giełdową oprócz perspektyw wpływ będą miały twarde wyniki, generowane przez Żabkę, a te właśnie zostały opublikowane.

Dynamika nie zachwyca

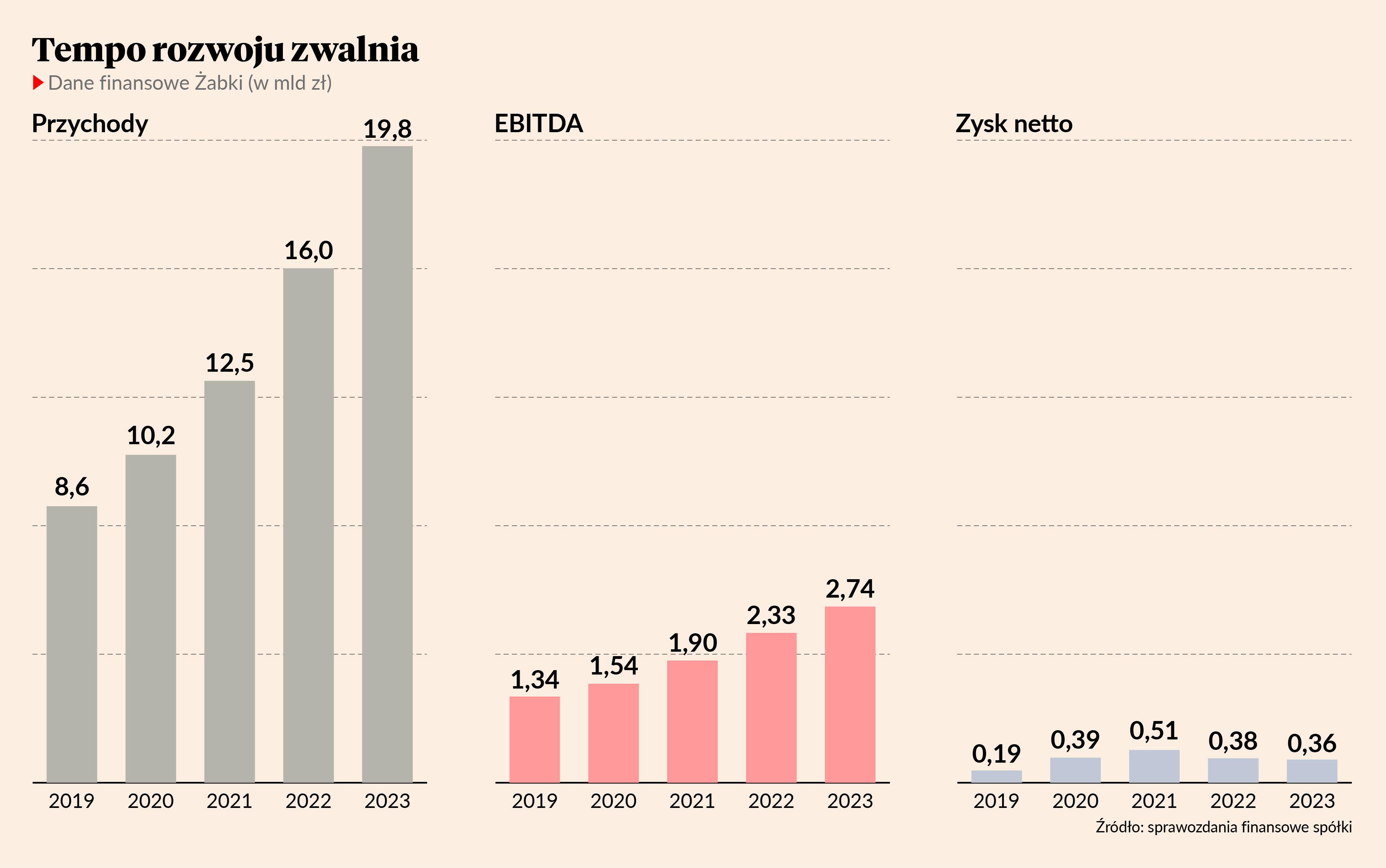

W tym tygodniu w KRS pojawiło się sprawozdanie Żabki za 2023 r. W tym okresie skonsolidowane przychody spółki wzrosły do 19,8 mld zł z 16 mld zł rok wcześniej, czyli o prawie jedną czwartą. EBITDA wzrosła do 2,74 mld zł z 2,33 mld zł (17 proc.), natomiast zysk netto spadł do 360,2 mln zł z 384,2 mln zł rok wcześniej. Jednocześnie przepływy operacyjne były lekko niższe niż rok wcześniej, sięgając 2 mld zł.

- Dynamika przychodów na pierwszy rzut oka wygląda dobrze, ale trzeba też zwrócić uwagę, na ile przyrosła sieć i jak wygląda sprzedaż porównywalna. Biorąc pod uwagę, że sieć urosła o kilkanaście procent, to już nie wygląda to tak dobrze. Ostatnio Answear zanotował wzrost przychodów rzędu 20 proc., ale był on okupiony wyższymi kosztami reklamy, co rynek początkowo zignorował do momentu, aż zobaczył spadek wyniku – mówi jeden z analityków branży detalicznej, zastrzegając anonimowość.

Pod nazwiskiem na niedostatki dynamiki Żabki wskazuje również Jakub Viscardi, analityk DM BOŚ.

- Dynamika wzrostu przychodów w 2023 r. nie jest bardzo porywająca, bo to jest ok. 24 proc. Dino przy ograniczonej liczbie otwarć w tym samym czasie pokazało dynamikę rzędu 30 proc. Po zapowiedziach widać też, że wpływ nowych sklepów na przychody będzie coraz mniejszy, skoro spółka otworzyła 1,1 tys. sklepów w zeszłym roku i zakończyła go mając ok. 10 tys. placówek, a w kolejnych pięciu latach planuje średnio 900 otwarć rocznie – mówi Jakub Viscardi.

Jednocześnie zadłużenie Żabki w 2023 r. wzrosło do 5 mld zł z 3,4 mld zł rok wcześniej, choć stan gotówki także udało się powiększyć - z 277 mln zł do 643 mln zł na koniec 2023 r.

Koniunktura nie sprzyja

Na GPW nie ma spółki wprost porównywalnej do Żabki. Relatywnie najbliższe jest jej Dino, którego liczba placówek przekroczyła 2,5 tys., a w I poł. 2024 r. otwarto 98 nowych. Dino miało w 2023 r. 25,7 mld zł przychodów oraz 2,2 mld zł EBITDA, co przekłada się na 39 mld zł kapitalizacji. W szczytowych momentach wartość rynkowa spółki przekraczała nawet 46 mld zł, ale ostatnio koniunktura (wysoka inflacja, silna konkurencja cenowa ze strony dyskontów) nie sprzyjała branży.

W rezultacie marża EBITDA Dino spadła do 8,7 proc. w 2023 r. (o 0,6 pkt. proc.), a w I kwartale 2024 było to już 7,4 proc. W przypadku Żabki marża EBITDA jest wyższa i wynosi 13,8 proc., ale także spadała w ostatnich latach.

- Wyniki pokazują także, że Żabka nie była wyjątkiem jeśli chodzi o presję na rentowność biznesu w zeszłym roku, zgodnie z trendem dla całej branży. Spadła zarówno rentowność marży brutto na sprzedaży, o 84 pkt. baz., jak i marża EBITDA – w tym przypadku o 79 pkt. baz. Obecne otoczenie biznesowe, trwająca wojna cenowa na rynku, ostrożniejszy, bardziej wrażliwy cenowo konsument - to czynniki, które z pewnością wpłyną na tegoroczne wyniki – mówi Jakub Viscardi.

Analitycy zastrzegają, że dane ze sprawozdania z KRS nie są do końca porównywalne ze sprawozdaniami spółek giełdowych ze względu na różne standardy sprawozdawczości, które przewidują m.in. inną konstrukcję wyłączeń konsolidacyjnych.

tyle wyniosła sprzedaż w sieci sklepów franczyzowych Żabki oraz na platformach cyfrowych grupy w 2023 r.

- Nominalnie w zeszłym roku EBITDA wzrosła o 17 proc., natomiast EBITDA oczyszczona o odsetki od leasingu i amortyzację z tytułu praw do użytkowania wykazała wzrost o 13 proc.. To nie jest wysoka dynamika – mówi Jakub Viscardi.

Z drugiej strony Żabka działa w nieco innym modelu biznesowym niż Dino, które jest właścicielem swoich sklepów, tymczasem Żabka polega na franczyzobiorcach. Stąd wartość przychodów nie jest równa łącznej wartości sprzedaży w sklepach sieci - ta druga sięgnęła 22,8 mld zł. Na rozwijany w ostatnich latach segment diet pudełkowych, czyli Maczfit i Dietly, a także na q-commerce (m.in. aplikacja Jush z szybkimi dostawami ze sklepów) przypadło 1,5 mld zł.

Zainteresowanie będzie

Stosując wobec Żabki wskaźnik C/ZO taki, jak dla Dino, uzyskalibyśmy wycenę w okolicach 29 mld zł, a więc niższą niż ta, o której donosił Bloomberg.

- Informacje na temat wielkości oferty oceniam na razie jako balon próbny, a niekoniecznie coś miarodajnego. Wygląda na to, że oferta będzie duża, a spółka stosunkowo szybko znajdzie się w WIG20. Do samej oferty podchodzę pozytywnie, ale do wyceny podchodzę ostrożnie. Przyjmuje się, że uczciwy debiut jest wtedy, gdy inwestor przy jego okazji jest w stanie zarobić 20 proc. – mówi nieoficjalnie jeden z analityków.

Sporym ryzykiem obarczona jest dalsza ekspansja sieci. Na razie Żabka zaczęła otwierać sklepy w Rumunii, ale jest ich zbyt mało, aby ocenić, czy ten kierunek okaże się dobrym wyborem. Spółka już w ubiegłym roku przejęła spółkę DRIM Daniel Distributie, która może zaopatrywać 12 tys. sklepów w Rumunii, ale pod szyldem Froo otworzyła do tej pory kilkanaście placówek. Spółka komunikuje, że chciałaby rozwijać sieć w kolejnych krajach Europy Środkowej i Wschodniej, ale wiele takich planów polskich spółek się nie sprawdziło. W dodatku konkurencja ze strony zachodnich sieci typu convenience może zmniejszyć opłacalność biznesu.

- Wydaje mi się, że ta oferta powinna się cieszyć zainteresowaniem ze względu na jej istotność, wielkość dla rynku oraz udział w benchmarkach, ale uwaga inwestorów będzie skupiona na wycenie i poczynionych założeniach. Znamy historię choćby Allegro i wiemy, że replikacja modelu w ekspansji zagranicznej nie zawsze następuje bez problemów. Musimy zatem poznać założenia dotyczące rozwoju na rynku rumuńskim i ewentualnego wchodzenia na kolejne rynki – mówi Jakub Viscardi.

Tymczasem polski rynek wydaje się w dużej mierze nasycony – obecnie jeden sklep przypada na mniej niż 4 tys. mieszkańców. Z drugiej strony Żabce od lat udaje się poszerzać sieć, choć wydawało się, że już poprzedni funduszowi właściciele zbliżali się do granic rozwoju. Efekt kanibalizacji może jednak zacząć odgrywać rolę.

- Druga kwestia to dynamika wzrostu i rentowność na polskim rynku. Rynek w Polsce jest już dojrzały, w dużej mierze skonsolidowany, niektóre spółki już nie rozwijają sieci, a widać, że w Żabce liczba placówek ma rosnąć w tempie jednocyfrowym. Będą to czynniki, które inwestorzy będą musieli rozważyć przy podejmowaniu ewentualnej decyzji o wzięciu udziału w ofercie – mówi Jakub Viscardi.

Żabka zapowiedziała, że dla polepszenia efektów dalszej ekspansji zawarła współpracę z Microsoftem w sprawie AI. Sztuczna inteligencja ma pomóc w wyborze lokalizacji, co ma wspierać sprzedaż i rentowność nowych sklepów.

„Chcemy nadal przyciągać nowych klientów i zwiększać częstotliwość zakupów w naszej sieci. W tym celu realizujemy szereg różnorodnych inicjatyw, takich jak optymalizowanie układu sklepów, wprowadzanie nowych atrakcyjnych usług i formatów czy działania skoncentrowane na strategicznych kategoriach asortymentu (głównie produktach Quick Meal Solutions)" - napisano w sprawozdaniu.

Tego samego dnia, gdy w KRS pojawiło się sprawozdanie Żabki, sieć ogłosiła strategię cyfryzacji zakładającą szerokie wdrożenie rozwiązań AI. Jedocześnie ogłosiła współpracę z Microsoftem, który ma udostępnić grupie 2,5 tys. pracowników firmy inteligentnego asystenta, pomagającego m.in. w wykonywaniu powtarzalnych czynności.

- Dzięki partnerstwu z Microsoftem wyprzedzamy trendy na rynku retail również pod względem wykorzystania AI. Widzimy bardzo duży potencjał do rozwoju w tym obszarze. Już dziś sztuczna inteligencja pomaga nam minimalizować czas obsługi klientów, ułatwia prowadzenie biznesu naszym franczyzobiorcom, pozwala lepiej dobierać asortyment do sklepów i personalizować ofertę dla klientów - mówi Tomasz Suchański, prezes Żabki, cytowany w komunikacie sieci.

Żabka i Microsoft współpracowały już wcześniej, m.in. testując wizje sklepu przyszłości czy prezentując koncept Żabka Nano, czyli autonomicznego sklepu. Pierwszy uruchomiono w 2021 r., teraz jest ich ok. 50.[ANB]