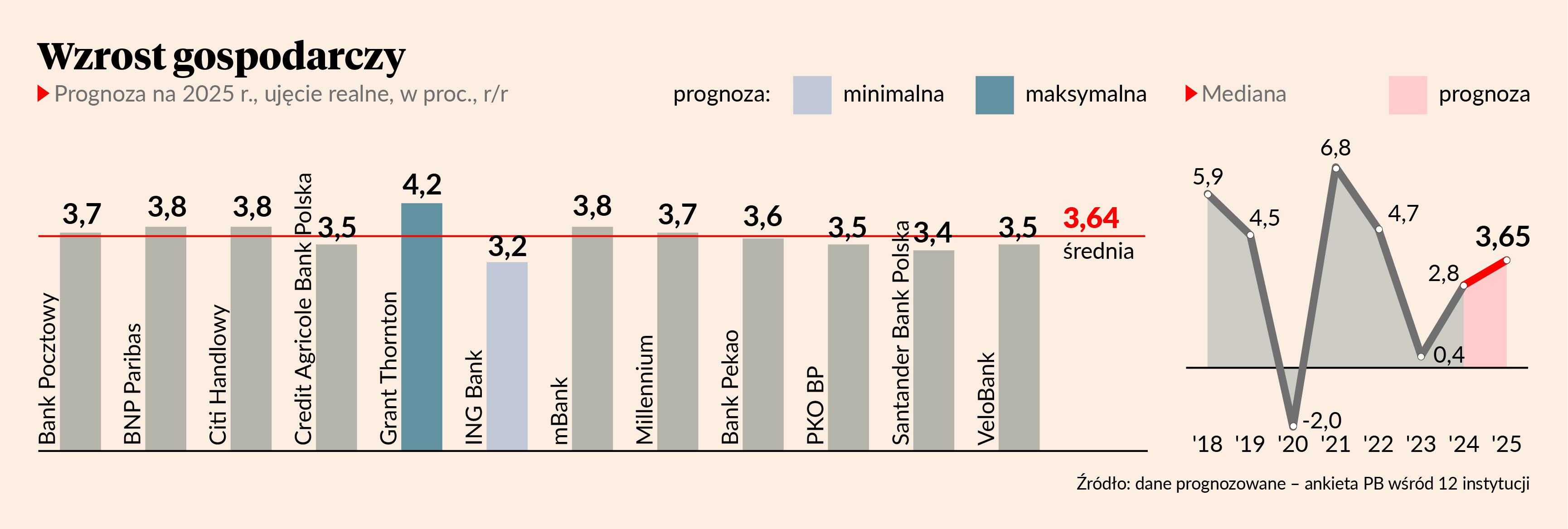

Nadal będziemy rosnąć. To najważniejsza konkluzja z ankiety przeprowadzonej przez PB wśród ekspertów od gospodarki pod hasłem "co nas czeka w 2025 r.". Wzrost przekraczający 3,5 proc., gdy Niemcom w oczy patrzy recesja, a cała gospodarka strefy euro nie może wyjść z trwającego od kilku lat dołka, to będzie wręcz sukces. Tym większy, że wchodzimy w 2025 r. z ogromną niepewnością, co się stanie po 20 stycznia, gdy Donald Trump oficjalnie obejmie urząd prezydenta USA. Jeśli deglobalizacja będzie postępowała, a wojna w Ukrainie zakończy się klęską Kijowa, utrzymanie solidnego wzrostu gospodarczego będzie nie lada wyzwaniem.

Ze wszystkimi prognozami branżowymi i makroekonomicznymi możesz zapoznać się w specjalnym serwisie „Co nas czeka”. Na stronie znajdziesz także felietony liderów biznesu, nauki, kultury i geopolityki, takich jak Aleksander Kwaśniewski, Jacek Dukaj, Aleksandra Przegalińska, gen. Rajmund Andrzejczak, Sebastian Kulczyk, Rafał Brzoska czy Adam Góral.

Optymizm ekonomistów ma jednak podstawy – jest nadzieja, że w końcu odpali drugi silnik, na którym jedzie polska gospodarka, czyli inwestycje. Do kraju płyną pieniądze z Krajowego Planu Odbudowy i funduszy spójności, więc będą nowe publiczne projekty. A za państwem – oby – z miejsca ruszy sektor prywatny. W dodatku wieści o śmierci polskiego konsumenta okazały się przesadzone. Zaskakujący spadek sprzedaży detalicznej we wrześniu ubiegłego roku nie oznacza braku ochoty do zakupów. W dodatku może ona przybrać na sile, jeśli uspokoi się za wschodnią granicą, a Polacy uwierzą, że z gospodarką nie jest tak źle, aby bać się o przyszłość.

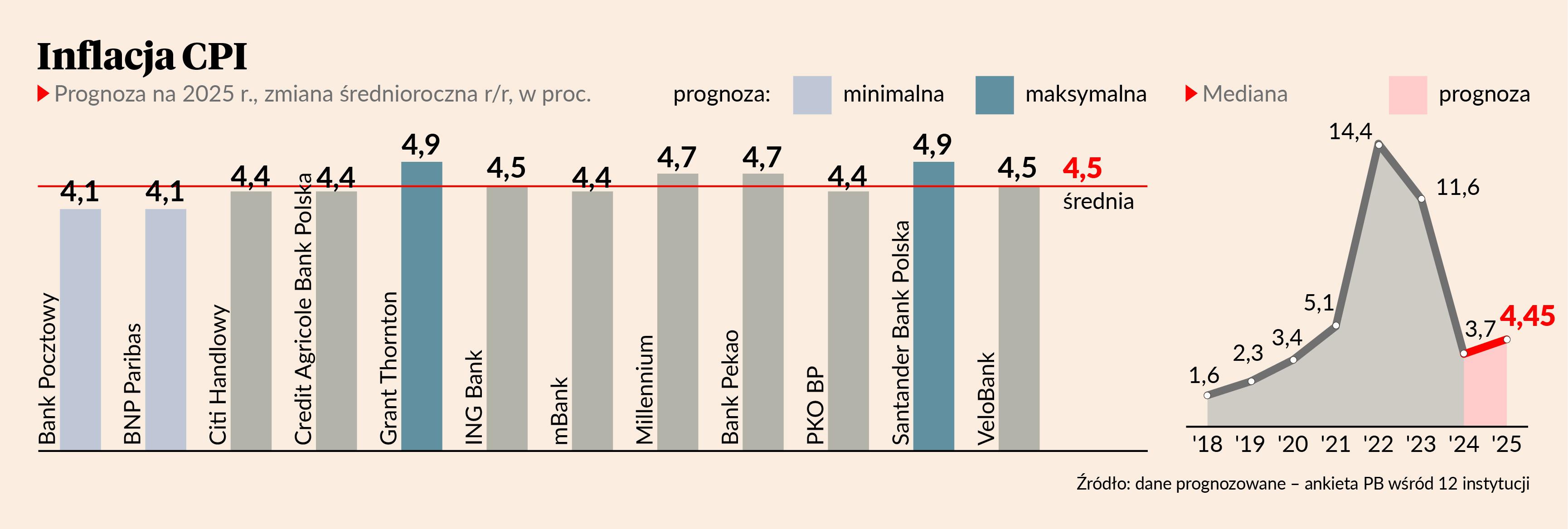

Z przekonaniem Polaków może być jednak mały problem, bo niemal cała pierwsza połowa roku zostanie zdominowana przez kampanię przed wyborami prezydenckimi. W ciemno można założyć, że wśród jej tematów znajdzie się kilka gospodarczych. Choćby tempo wzrostu cen czy szerzej - inflacja. Rząd co prawda próbuje rozbroić opozycję, zamrażając do końca września ceny energii, ale nie łudźmy się – każdy epizod wzrostu cen, jak w przypadku masła, będzie rozdymany do granic możliwości. Bo to działa. Ci, których da się powiązać z hasłem "drożyzna" – bez względu na meritum, przegrywają wybory. Tak było w Polsce w 2023 r., tak się stało w USA w 2024. Tak się też składa, że – według większości prognoz - inflacja będzie podwyższona właśnie w pierwszej części roku i jeśli zacznie spadać, to dopiero w drugim półroczu. Zatem będzie idealnym tematem kampanii.

Na tym tle niezmiernie ciekawe będzie zachowanie Rady Polityki Pieniężnej. Rynek na razie nie wierzy, że dopiero od października zacznie dyskutować o obniżkach stóp (taki termin sugerował Adam Glapiński, prezes NBP, na ostatniej konferencji prasowej w 2024 r.). A temat wysokich stóp, czy też ceny kredytu już staje się przedmiotem politycznej walki. Na razie o ustanowieniu dopuszczalnego progu dla bankowych marż mówi kandydatka Lewicy Magdalena Biejat. Ale jeśli rząd nie dowiezie obiecanego programu wspierania mieszkalnictwa, co miało się stać również w trakcie kampanii prezydenckiej, to o drogich, najdroższych w Unii Europejskiej kredytach mieszkaniowych będą mówić wszyscy.

I na koniec jeszcze jedno ryzyko, którego dziś nikt poważnie nie analizuje. Chodzi o sam wynik wyborów prezydenckich i późniejsze procedury zaskarżania go w Sądzie Najwyższym. Jeśli o ważności wyborów miałaby orzekać Izba Kontroli Nadzwyczajnej i Spraw Publicznych – której władza wykonawcza nie uznaje – i z jakichś powodów orzekłaby, że są one nieważne, to możemy mieć jeszcze całkiem gęsty polityczny bigos. To zaś może mieć bezpośrednie przełożenie na wyceny rynkowe, czy to rządowych papierów, czy złotego. Prognozy, które dziś przedstawiają ekonomiści, mogą okazać się zbyt optymistyczne. Zwłaszcza w przypadku rentowności obligacji i kursu USD/PLN. Rząd i tak ma w tym roku olbrzymie potrzeby do sfinansowania, musi pożyczyć około pół biliona złotych, wliczając obsługę już zaciągniętego długu, co samo z siebie może zwiększać premię, jakiej zażądają inwestorzy. Polityczna destabilizacja i wynikający z niej wzrost ryzyka może jeszcze ją podnieść, a odpływ kapitału w kierunku dolara dodatkowo wzmocnić. Wtedy szacunki rentowności obligacji 10-letnich na poziomie 5,1 proc. na koniec roku również mogą okazać się na wyrost.

Gospodarka wchodzi w 2025 r. z wciąż umiarkowanym wzrostem, ale spodziewamy się jego wyraźnego przyspieszenia. Naszym zdaniem w całym przyszłym roku PKB może wzrosnąć o około 3,8 proc. W przypadku konsumpcji spodziewamy się lekkiej poprawy w stosunku do dynamiki obserwowanej w ostatnich kwartałach. Sprzyjać temu powinien fakt, że gospodarstwa domowe praktycznie odbudowały zasoby finansowe, co tworzy przestrzeń do zwiększania wydatków. W odróżnieniu od 2024 r. istotnym motorem wzrostu powinny być inwestycje. Napływ funduszy unijnych nabiera tempa i można zakładać, że w ciągu roku do Polski trafi około 25 mld EUR. Pieniądze te z czasem będą przeznaczane na finansowanie inwestycji, przyczyniając się do ożywienia gospodarki.

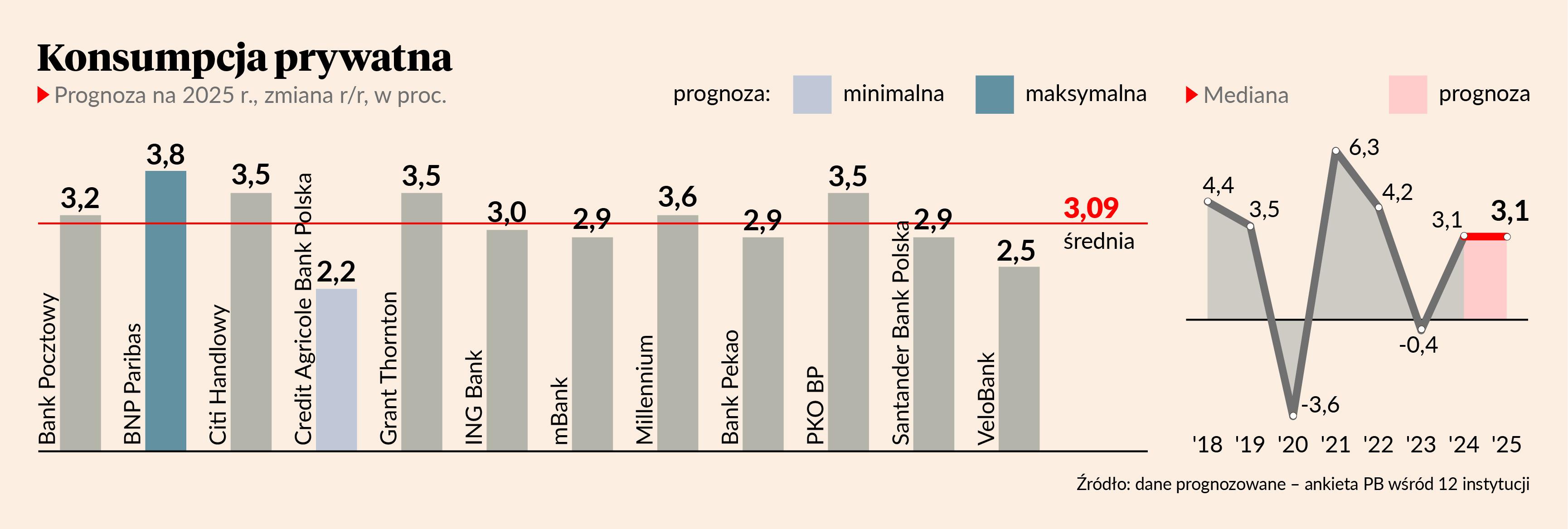

W 2025 r. konsumpcja pozostanie ważnym wsparciem gospodarki, choć jej dynamika powinna być zbliżona do wyniku z 2024 roku. Realna dynamika dochodów pozostanie dodatnia, choć się obniży. Spodziewane cięcia stóp procentowych powinny też ograniczyć skłonność do oszczędzania, choć na początku roku powinna utrzymać się na podwyższonym poziomie. Jednocześnie niskie bezrobocie powinno poprawić nastroje konsumentów, a przez to zwiększyć skłonność do konsumpcji. Zagrożeniem jest utrzymanie się oczekiwań inflacyjnych na podwyższonym poziomie, m.in. w związku z prawdopodobnym odmrożeniem cen energii elektrycznej pod koniec roku, co może zwiększyć ostrożność w dokonywaniu wydatków.

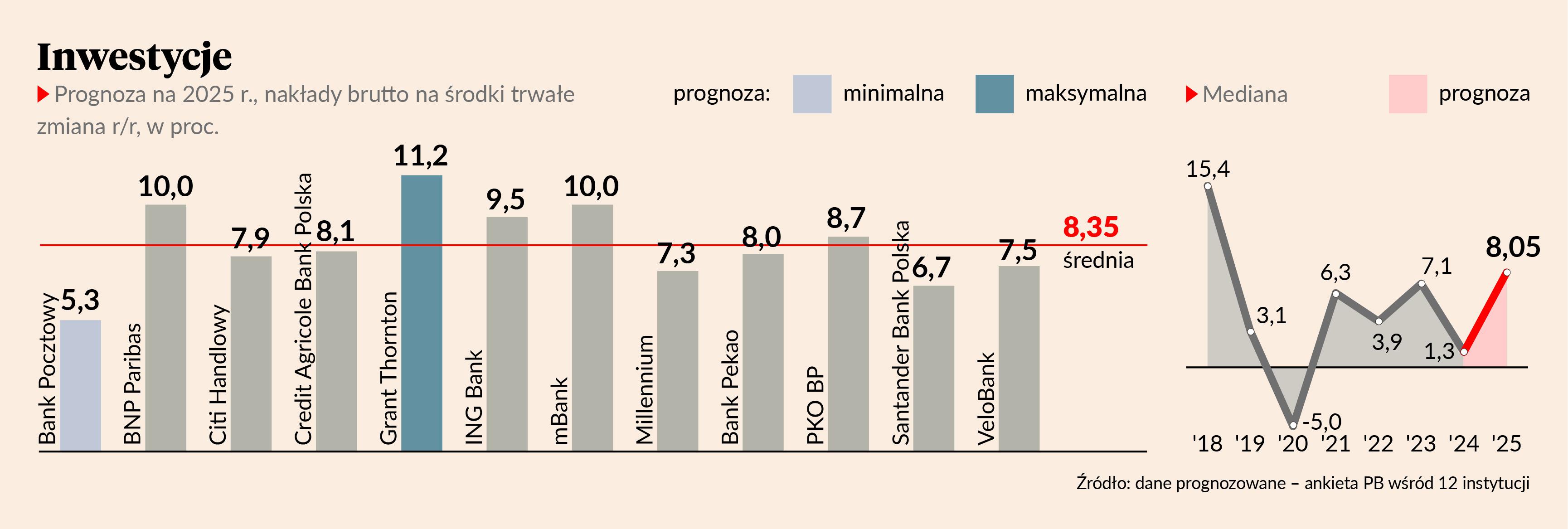

Nadchodzący rok będzie stał pod znakiem istotnego przyspieszenia dynamiki inwestycji stymulowanych głównie pieniędzmi unijnymi. Zarówno Krajowy Plan Odbudowy, jak i standardowe fundusze spójności były wstrzymywane ze względów politycznych. Formalnie blokady zostały zdjęte, przyspieszono prace biurokratyczne, ogłaszanie konkursów, alokację, zaś w 2025 r. zacznie się realizacja inwestycji i płatności. Spodziewam się przyspieszenia dynamiki do ponad 10 proc. r/r, wobec stagnacji w 2024 r. Oczekiwany spadek napięcia geopolitycznego w naszym regionie powinien zaowocować bardziej odważnymi inwestycjami sektora prywatnego, a przynajmniej dużych i średnich firm.

Ścieżka inflacji zakłada jej skok w pierwszym kwartale, a następnie dość monotoniczny spadek. Sporo namieszają efekty bazowe. Zakładamy tylko niewielki wzrost cen energii w wyniku uwolnienia ich przez rząd w ostatnim kwartale roku, ceny rynkowe są obecnie poniżej stawki zamrożonej. Podobnie sytuacja wygląda w przypadku inflacji bazowej – oczekujemy lekkiego przyspieszenia w pierwszym kwartale (efekt nowego roku, uwolnienia cen energii dla sektora przedsiębiorstw), a następnie stopniowej normalizacji. Sporą rolę odegra obniżenie wzrostu płac, w tym niższy wzrost stawki minimalnej i w sektorze publicznym. W efekcie zarówno inflacja ogółem, jak też bazowa część koszyka powinna zbliżyć się do okolic 3 proc. na koniec 2025 r.

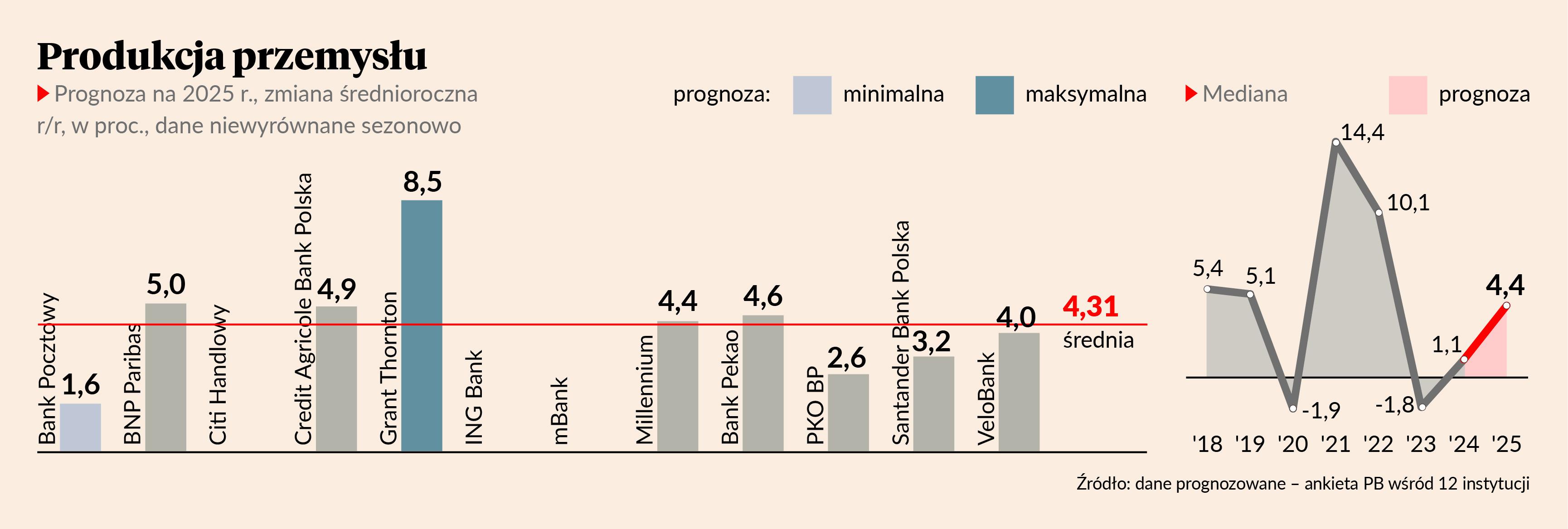

Analiza perspektyw produkcji przemysłowej wymaga spojrzenia na trzy główne segmenty przemysłu, tj. branże eksportowe, powiązane z budownictwem oraz pozostałe kategorie. Z uwagi na oczekiwane przez nas ożywienie w budownictwie (podwyższona absorbcja funduszy unijnych) i eksporcie (ożywienie w strefie euro) oczekujemy relatywnie dynamicznego wzrostu w przypadku dwóch pierwszych składowych produkcji przemysłowej. W trzecim segmencie, który koncentruje się na zaopatrywaniu rynku krajowego, spodziewamy się mniejszej skali ożywienia. Będzie ono ograniczane przez obniżenie dynamiki konsumpcji w 2025 r. realizujące się w warunkach podwyższonej inflacji i spowolnienia wzrostu nominalnych płac. Ta niekorzystna tendencja będzie częściowo kompensowana przez dynamiczny wzrost inwestycji. W sumie prognozujemy, że produkcja przemysłowa wzrośnie w 2025 r. o 4,9 proc. w porównaniu z 2024 r.

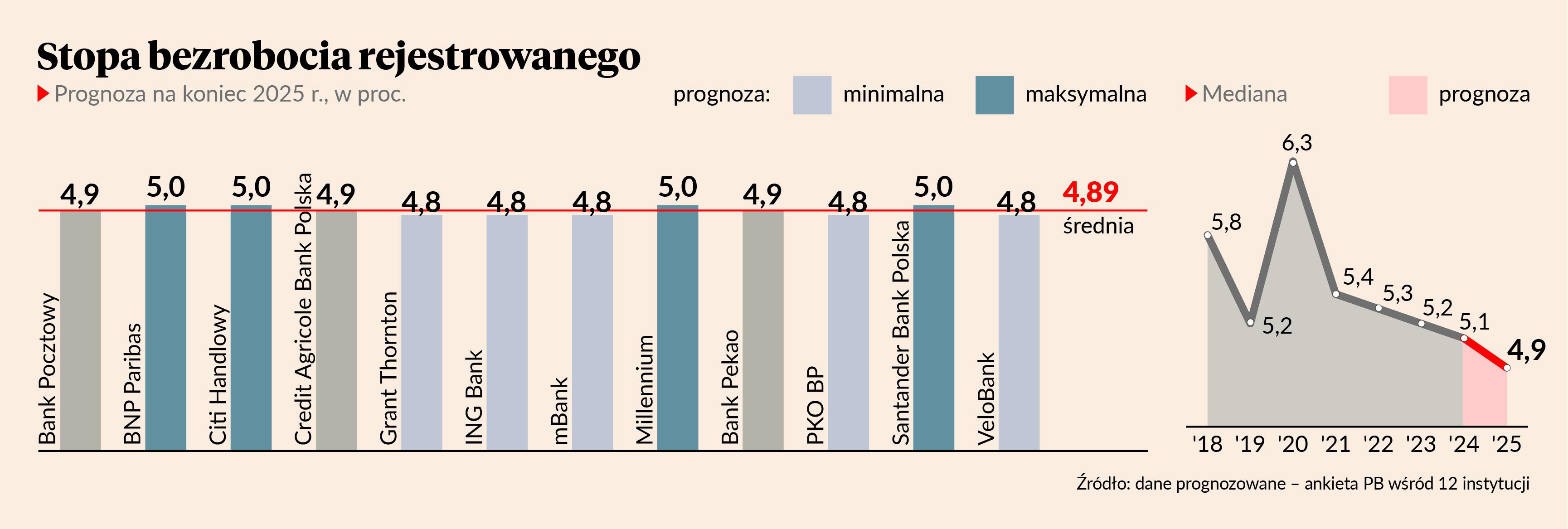

Bezrobocie pozostanie stabilne, blisko rekordowo niskiego poziomu. W przemyśle, głównie w sektorach eksportowych, może się utrzymać lekka redukcja etatów w wyniku słabej koniunktury w Europie Zachodniej. Dane sugerują jednak, że firmy przemysłowe raczej nie pozbywają się aktywnie pracowników, lecz nie zapełniają etatów odchodzących na emeryturę. Z drugiej strony ogólny popyt na pracowników trochę zapewne wzrośnie za sprawą ożywienia inwestycji finansowanych pieniędzmi z UE. Dużą część będą stanowiły różnego rodzaju prace budowlane, m.in. przy modernizacji sieci kolejowej i energetycznej, czy też termomodernizacji budynków. Jednocześnie liczba osób aktywnych zawodowo będzie się zapewne kurczyć ze względu na nieuchronne trendy demograficzne. W takich warunkach stopa bezrobocia powinna pozostać niska.

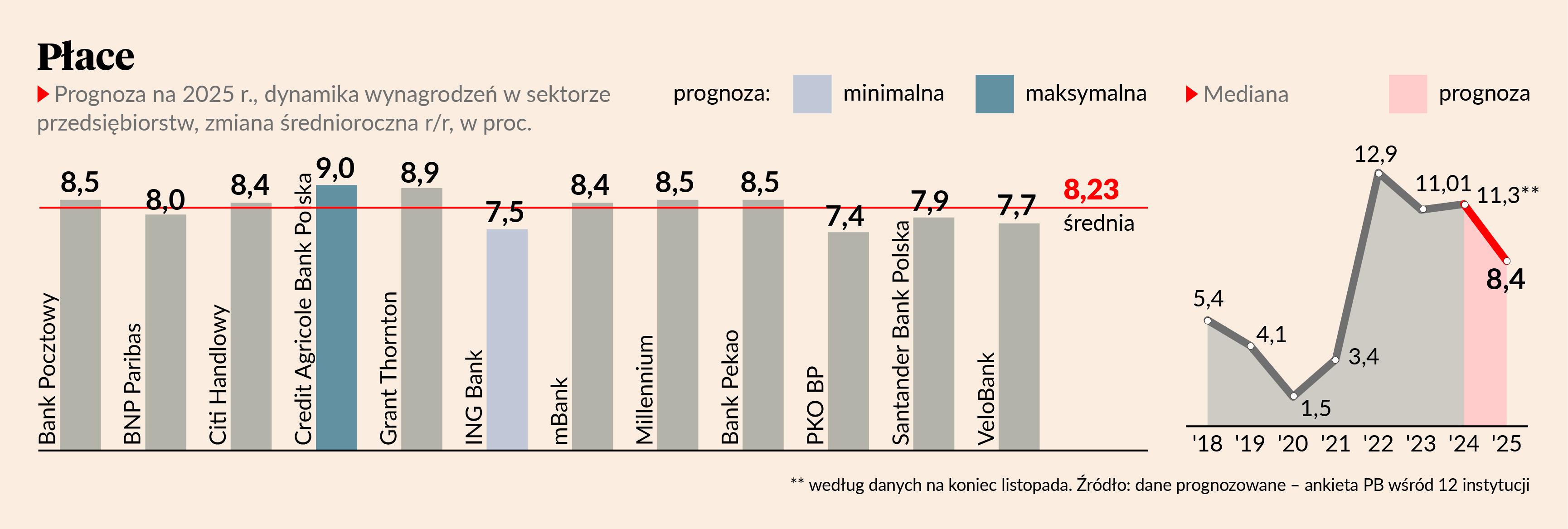

Tempo wzrostu wynagrodzeń w 2025 r. wyhamuje, choć pozostanie relatywnie wysokie. Nie będzie to już raczej wzrost dwucyfrowy tak jak w ostatnich latach ponieważ, po pierwsze - niższa będzie inflacja, a po drugie - będziemy mieli jedną podwyżkę płacy minimalnej i tylko o 8,5 proc. Dla przypomnienia w ostatnich latach dynamika wzrostu najniższego wynagrodzenia wynosiła średnio ok. 18 proc. W 2025 r. nie są też przewidywane podwyżki płac w sferze budżetowej w takiej skali jak w 2024. Na wyraźnie mniejszą skłonność do podwyżek płac w 2025 r. wskazują również wyniki badań ankietowych firm, które przeprowadzają NBP i Polski Instytut Ekonomiczny.

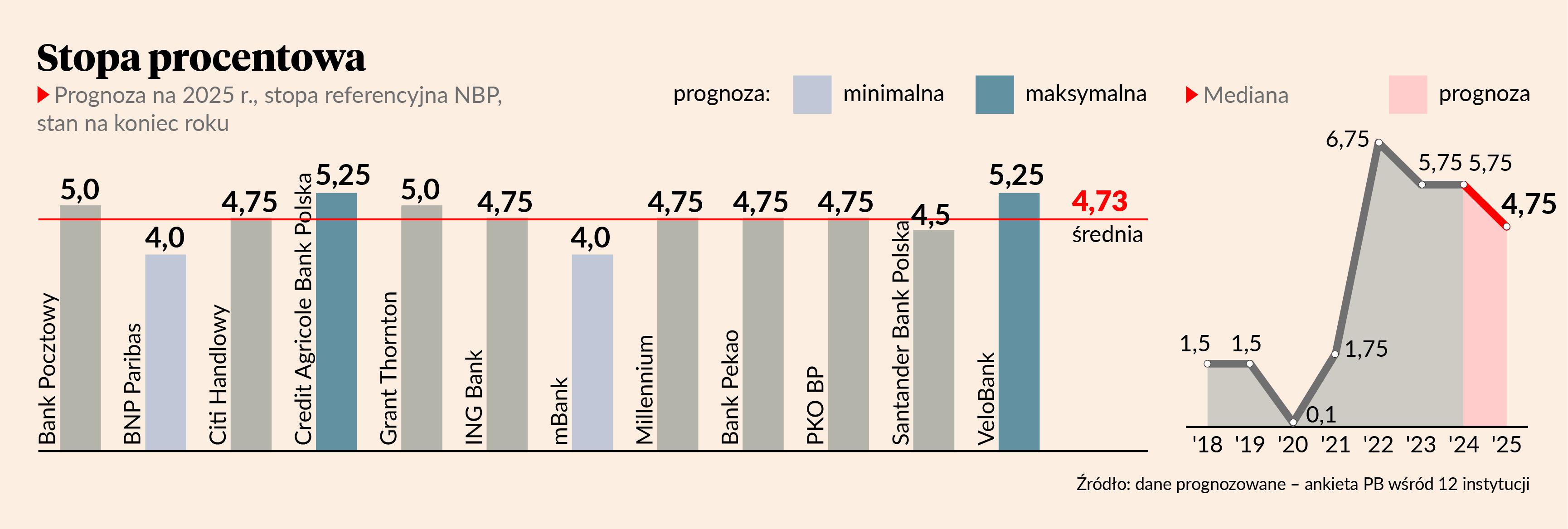

Niejasna i zmienna retoryka Rady Polityki Pieniężnej sprawia, że w prognozie stóp na 2025 r. bazujemy tylko na ocenie fundamentów. Te przemawiają za zmniejszeniem restrykcyjności polityki pieniężnej. Przedłuża się okres utrzymywania w gospodarce ujemnej luki popytowej, postępuje schłodzenie rynku pracy wraz z hamowaniem dynamiki wynagrodzeń, spada ryzyko istotnego wzrostu inflacji na skutek wzrostu cen energii, w otoczeniu zagranicznym narastają zjawiska dezinflacyjne, a polityka fiskalna będzie co najwyżej neutralna, jeśli nie restrykcyjnie wpływająca na popyt. Bez obniżek w 2025 r. polityka pieniężna stanie się bardziej restrykcyjna niż obecnie, dlatego zakładamy, że powinny nastąpić obniżki o łącznie 100 punktów bazowych, a ich rozpoczęcia spodziewamy się w maju.

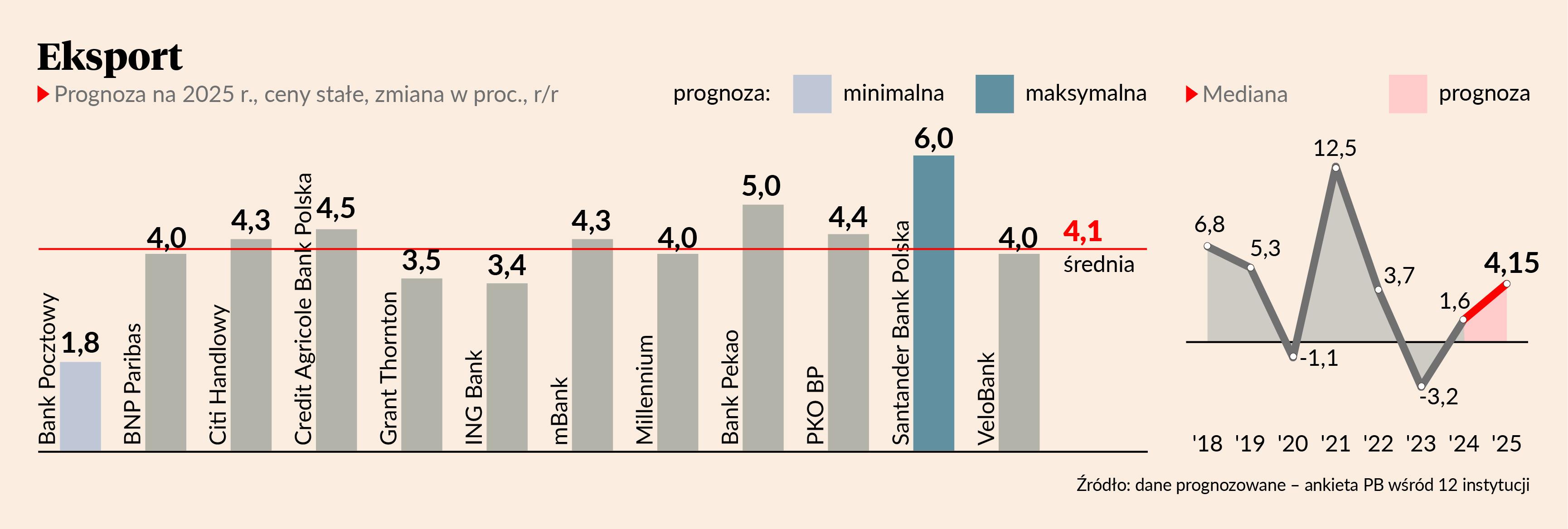

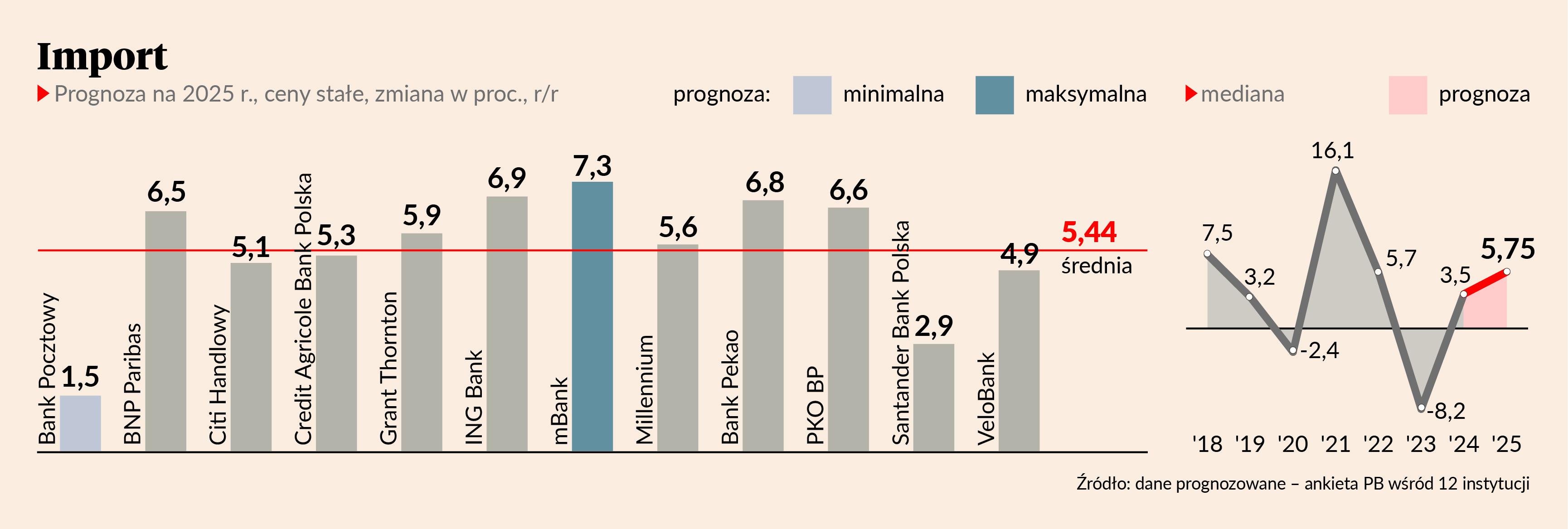

W 2025 r. ujemny wkład eksportu netto do PKB pogłębi się do -1,5 z 0,9 pkt proc. w 2024. Popyt zewnętrzny pozostanie słaby, bo nasze tradycyjne rynki będą w stagnacji (Niemcy) lub będą rosły wolno (Euroland). Jednocześnie Chiny, tracąc dostęp do USA, będą dalej zalewały świat tanią produkcją. Inne negatywne czynniki dla polskiego eksportu to spadek konkurencyjności, bo koszty pracy w Polsce wzrosły do poziomu Portugalii i Grecji, a na ważnego konkurenta wyrasta Rumunia. Droga energia i mocny złoty także nie pomagają. Miejmy nadzieję, że polski biznes zacznie podbijać nowe rynki, widać pewne sukcesy pod tym względem w Czechach. W 2025 r. import będzie też mocny, do czego przyczyni się odbicie inwestycji. Dodatkowo potrzeby militarne są zaspokajane głównie za granicą. Widzieliśmy to już w 2024 r. Importowi sprzyja także znaczące umocnienie realnego kursu walutowego. Główne zagrożenia w sferze wkładu handlu zagranicznego do PKB to potencjalnie duże dostawy uzbrojenia, które będą podbijały import, czy negatywny wpływ amerykańskich ceł na Europę, chociaż nasze prognozy dla Eurolandu są już bardzo ostrożne. Z drugiej strony, gdyby pokój w Ukrainie był na tyle stabilny, że pozwoliłby na odbudowę, możemy oczekiwać dużych zakupów w Polsce, co wsparłoby nasz eksport towarów i usług. Nadzieją jest także poprawa realnych dochodów w Eurolandzie - jeżeli skłonność do oszczędzania spadnie, konsumenci będą więcej kupować.

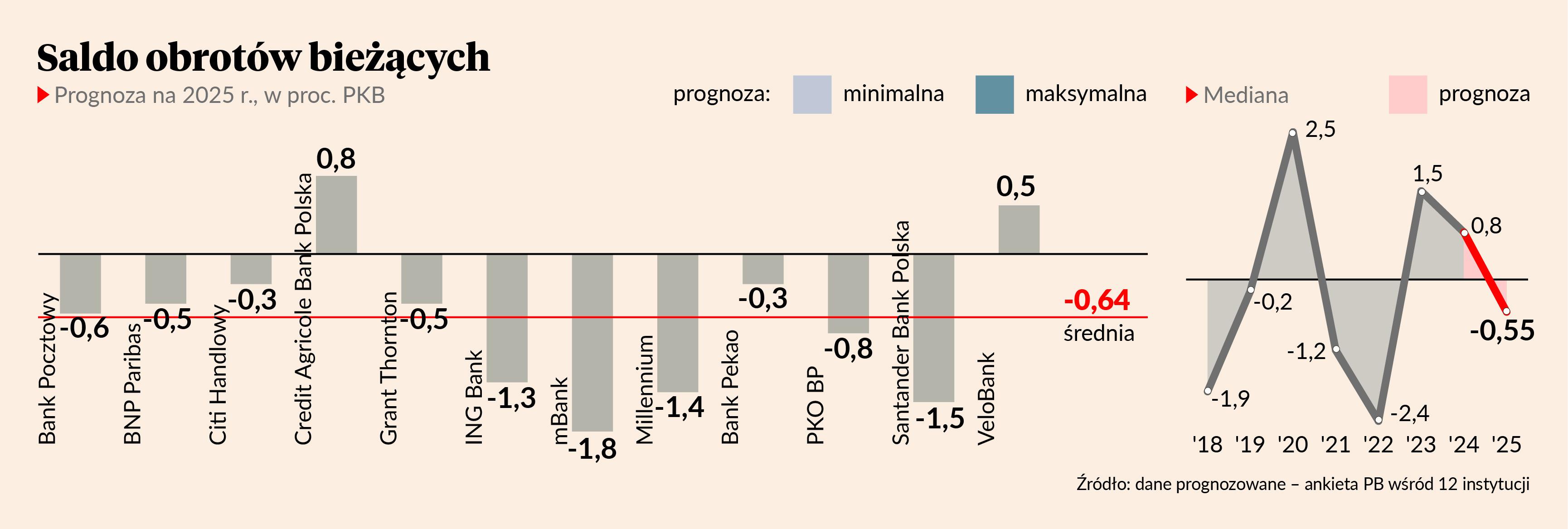

W 2024 r. saldo obrotów bieżących prawdopodobnie wyniosło zero. Spodziewam się, że w roku 2025 ponownie pojawi się deficyt, choć nie powinien on przekroczyć 5 mld EUR, czyli ok. 0,5 proc. PKB. Na pogorszenie salda będzie miał wpływ relatywnie mocny popyt krajowy, obejmujący oprócz konsumpcji, a zwłaszcza nakładów inwestycyjnych, również odbudowę zapasów, co spowoduje wzrost importu. Jednocześnie obniżki stóp procentowych EBC powinny wspierać poprawę koniunktury u naszych głównych partnerów handlowych. Mocniejszy popyt z zagranicy przełoży się zaś na stopniowe polepszenie wyników polskiego eksportu, co przy założeniu braku drastycznych zmian terms of trade [relatywne ceny dóbr importowanych i eksportowanych - red.] ułatwi utrzymanie w ryzach deficytu w handlu zagranicznym i na rachunku bieżącym Polski.

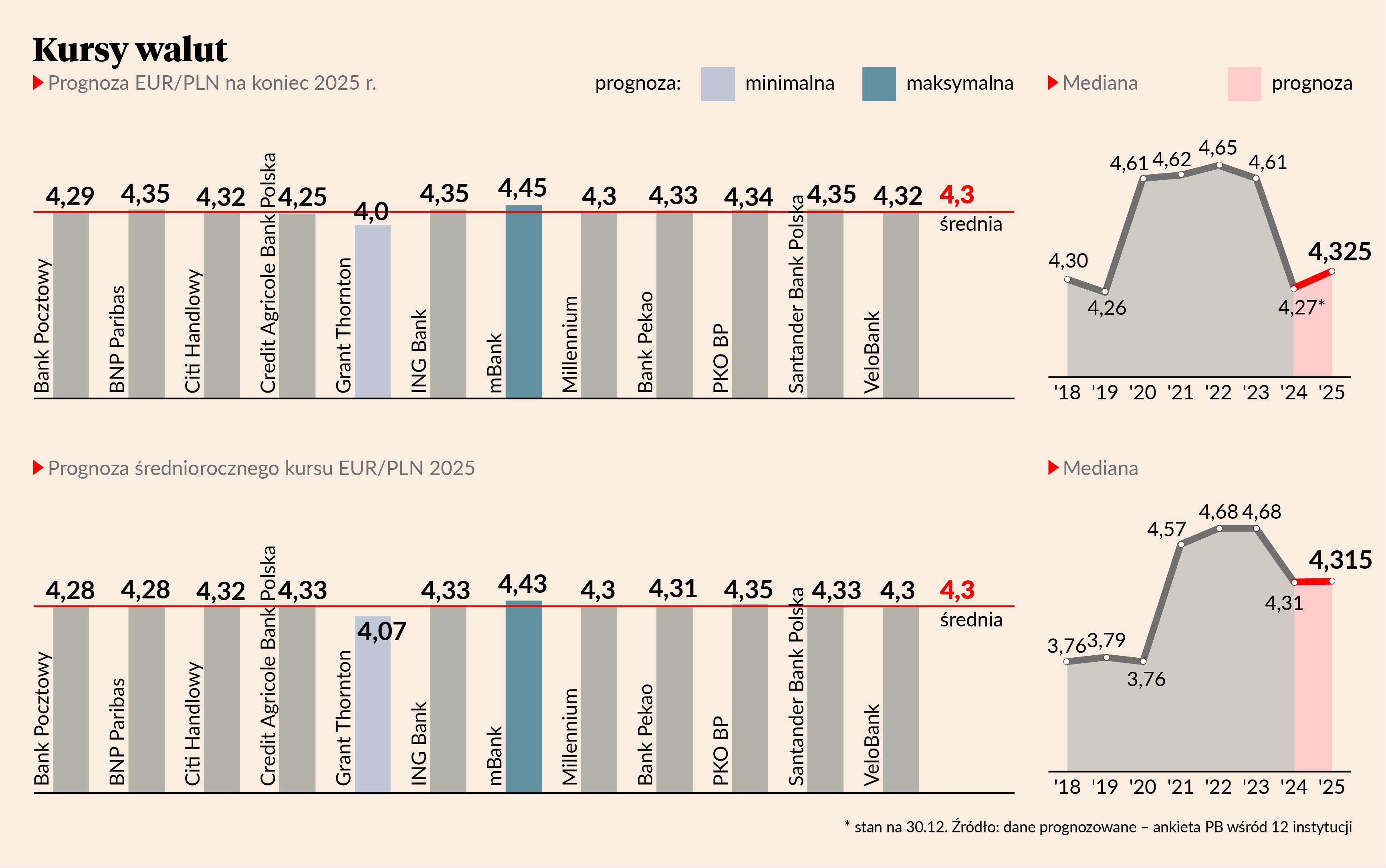

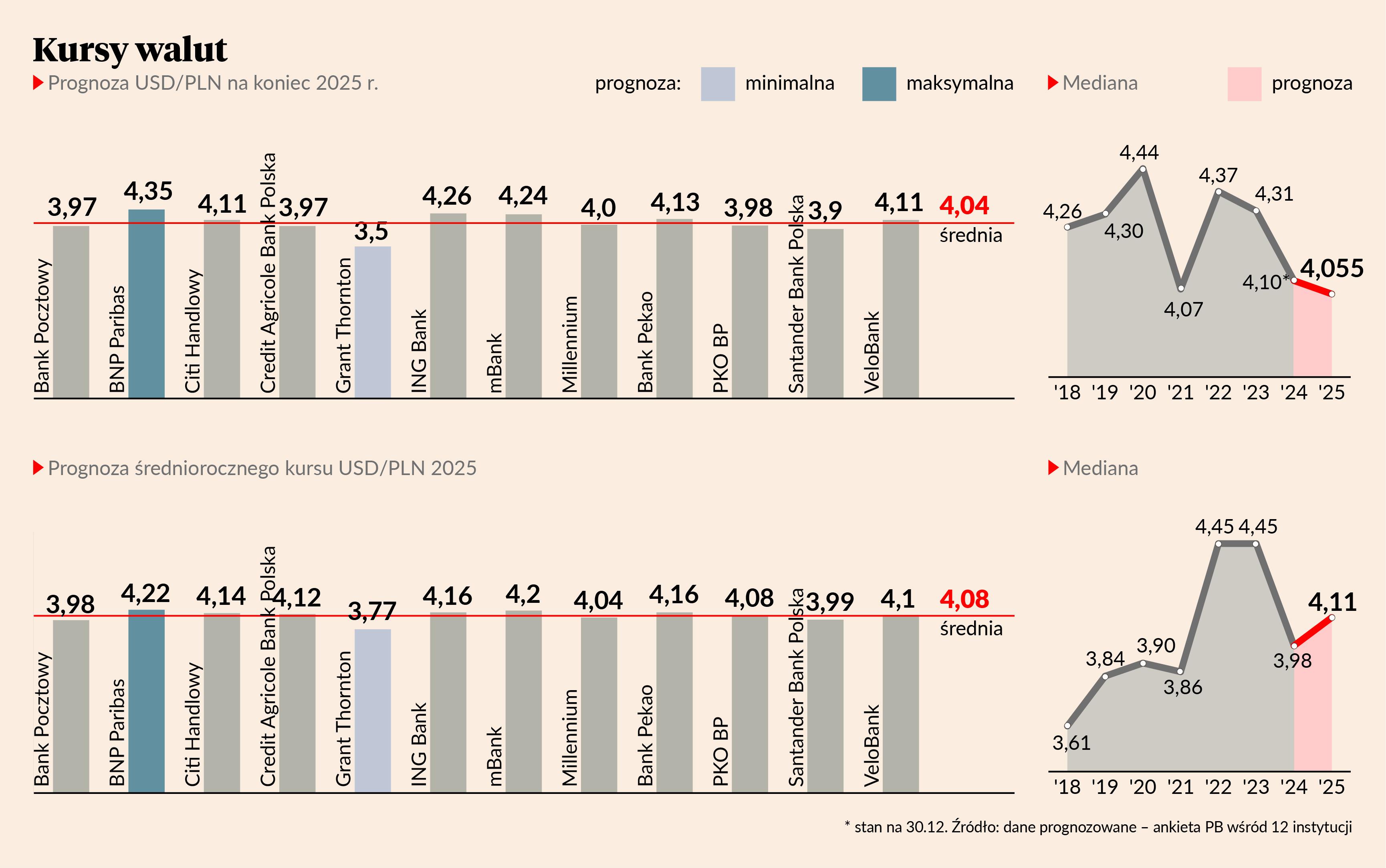

Kurs EUR/PLN pozostaje stosunkowo stabilny przy poszerzającej się różnicy wysokości stóp. Kurs ma oscylować w przedziale 4,2–4,4, z poziomem około 4,3 na koniec roku. Dolar powinien się wzmocnić do poziomu 4,11-4,2 zł, ale na koniec roku zakładamy powrót do około 4,1. Słabe odbicie polskiej gospodarki czy dalsza stagnacja w strefie euro będą wpływać na te wyceny, a perspektywy dla USA rysują się na tym tle lepiej, powodując m.in. odpływ kapitału z rynków wschodzących.

Argumenty polityczne i gospodarcze przemawiają za nieznacznym umocnieniem się dolara względem euro i złotego. Przewidywania dotyczące bardziej ekspansywnej polityki fiskalnej po wyborze Donalda Trumpa, mniejsza skala obniżek stóp przez Fed i utrzymanie ścieżki przez EBC sugerują, że euro będzie osłabiać się wobec amerykańskiej waluty. Kurs EUR/USD może osiągnąć poziom nawet 1,2, co mogłoby wesprzeć konkurencyjność europejskiej gospodarki w starciu z potęgami - USA i Chinami.

W tym roku spodziewam się lekkiego wzrostu relacji USD/PLN – para może lekko przekraczać 4,1. Kurs EUR/USD raczej spadnie blisko parytetu (1,03 - 1,04). Globalnie oczekiwania spadku podatków w USA sprzyjają dolarowi. Także wzrost ceł powinien być krótkoterminowo korzystny dla amerykańskiej waluty. Długoterminowo Stany Zjednoczone zapewne zmniejszą udział w globalnym handlu, co osłabi dolara, ale w 2025 r. te efekty nie będą jeszcze silne. Z drugiej strony powolne odbicie w strefie euro to argument za umiarkowaną siłą waluty – prognozy wzrostu PKB dla Niemiec dalej kształtują się blisko 0,5 proc., a w całej strefie euro raczej istotnie poniżej 1,5 proc. To spowoduje wysokie notowania USD/PLN. Złoty pozostanie natomiast mocny w relacji do euro. Wyższe stopy procentowe w Polsce sprzyjają jego aprecjacji – do końca 2025 r. obniżki stóp NBP będą wolniejsze niż w Europejskim Banku Centralnym. Rada Polityki Pieniężnej prawdopodobnie dokona pierwszego cięcia w lipcu, a w grudniu stopy spadną w okolice 5 proc. W tym samym czasie stopy EBC spadną do 2-2,5 proc. Efekty większej różnicy stóp będą jednak hamowane przez pogorszenie się nadwyżki w obrotach bieżących bilansu płatniczego. Przeciw umocnieniu oddziałuje też podwyższona inflacja w Polsce, która w 2025 r. wyniesie średnio 3,5 proc. Z uwagi na to bardziej znaczące umocnienie złotego wydaje się mało prawdopodobne – tzw. kurs realny, skorygowany o inflację, już obecnie jest bardzo mocny na tle historycznej średniej, a tego typu miary rzadko odchylają się znacząco od trendu.