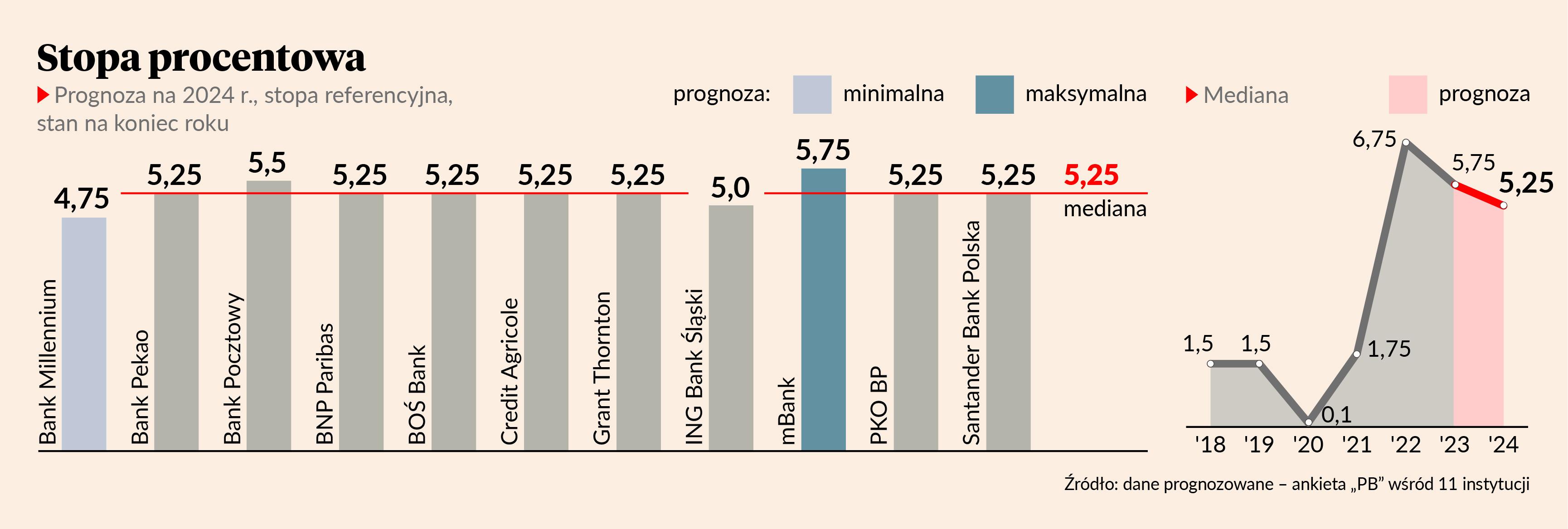

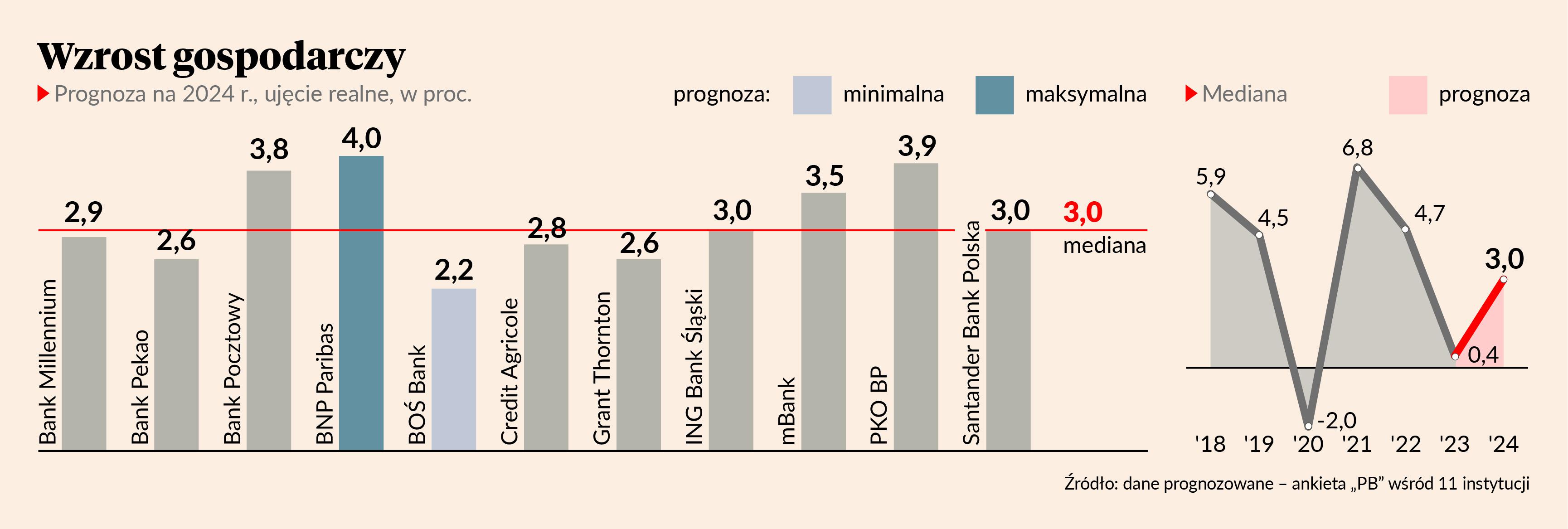

Zgodnie z tradycją najmniej kontrowersyjnym wskaźnikiem okazały się stopy procentowe. Ankietowani przez PB eksperci zgodnie oczekują obniżek w 2024 r. - i w większości przypadków obstawiają ruch w dół, łącznie o 50 pkt baz. U podstaw tej prognozy leżą przewidywania dla wzrostu gospodarczego, które również nie budziły emocji. Recesja odeszła w zapomnienie, a w scenariuszu bazowym jest widoczne przebudzenie - optymistyczni progności spodziewają się wzrostu sięgającego prawie 4 proc., a ostrożniejsi stawiają na co najmniej 2 proc. Mediana 3 proc. jest pokrzepiająca, zważywszy na dane z roku ubiegłego. Cieszy też oczekiwana kontynuacja studzenia inflacji, która średniorocznie ma spaść do 5,4. Prawdopodobnie da się jeszcze we znaki bankierom w drugiej połowie roku, ale zawalczą z nią jak równy z równym dzięki dobrej koniunkturze i mocnym danym gospodarczym.

Nowe rozdanie

Przez długi czas środki z KPO traktowano jako dodatek do prognoz, coś co ewentualnie wspomoże koniunkturę w trudnych czasach. Teraz, po zmianie rządu, wymienia się je raczej jako pewnik, dodatkowy motor rozpędzającej się gospodarki. Większość ekonomistów przewiduje, że w pierwszej kolejności wesprą lokalną walutę, która będzie się umacniać w parze z euro i dolarem. Napędzą też inwestycje, które podskoczą w mniejszych przedsiębiorstwach i staną się podporą wzrostu gospodarczego.

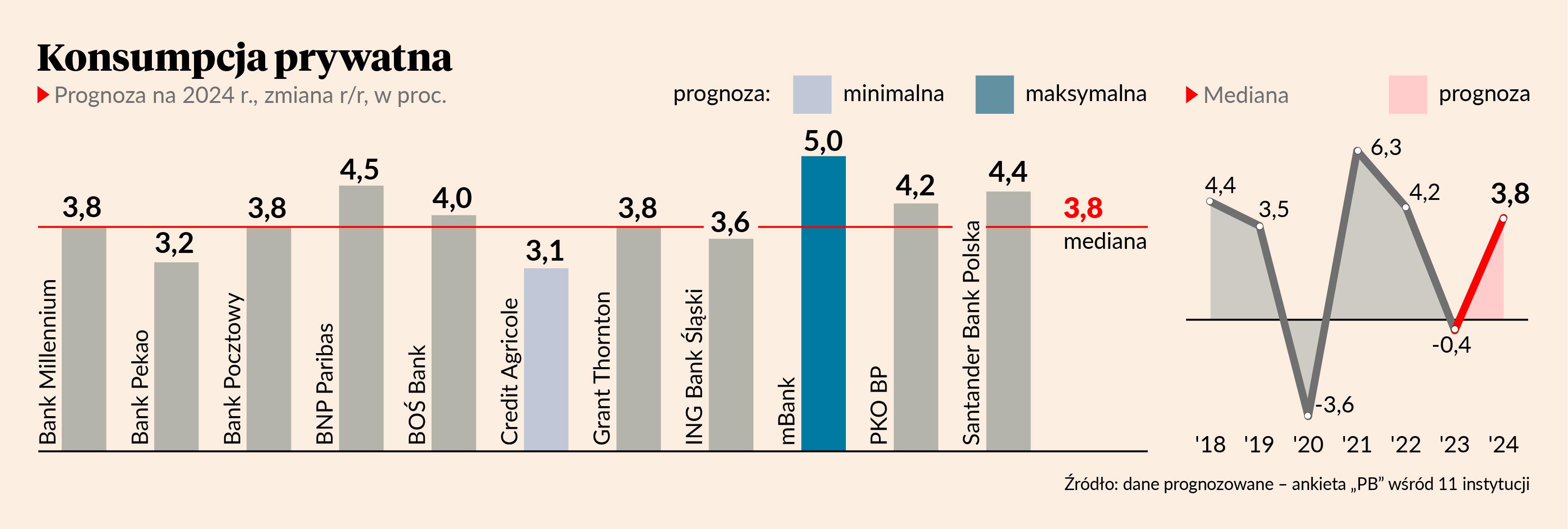

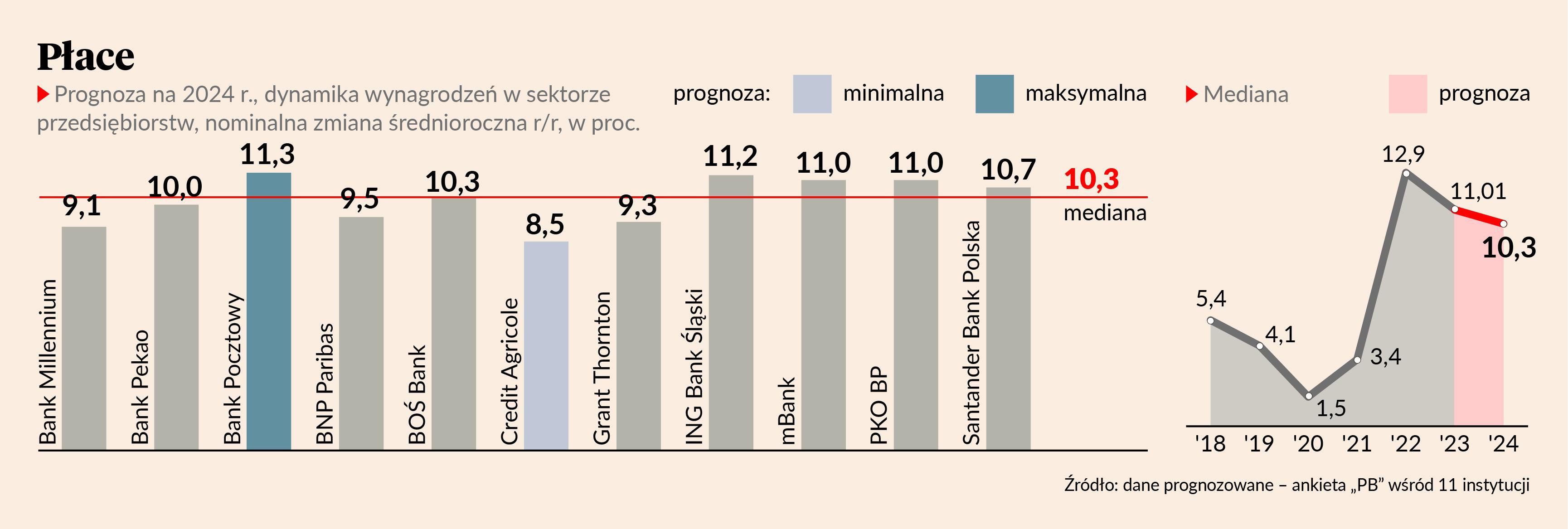

Duże nadzieje wiązane są też z konsumpcją prywatną. Specjaliści bez wyjątku liczą na mocny wzrost wydatków przypadających na gospodarstwo domowe. Przyznają, że istotna ich część będzie pochodną wsparcia fiskalnego, czyli podniesionego świadczenia wychowawczego „Rodzina 800+” oraz wyższych świadczeń społecznych, które uległy waloryzacji. Nie bez znaczenia będą też wyższe wynagrodzenia, nie tylko w sektorze publicznym.

Płace będą wspierane przez dobrą koniunkturę gospodarczą i rozgrzany rynek pracy. Pozycja negocjacyjna pracowników ulegnie poprawie, bo pracodawców do spełniania oczekiwań finansowych skłoni niedobór specjalistów. W mniejszych przedsiębiorstwach i na niższych szczeblach hierarchii korporacyjnej negocjacji nie będzie trzeba, bo automatycznie wynagrodzenie podniesie nowa płaca minimalna.

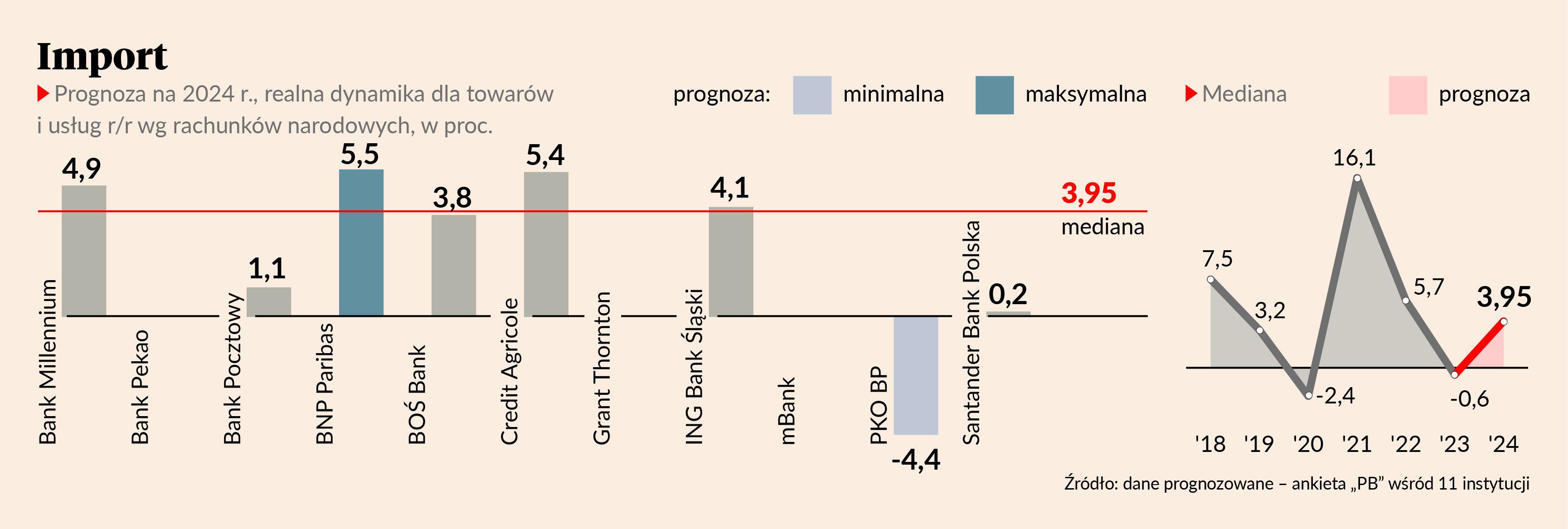

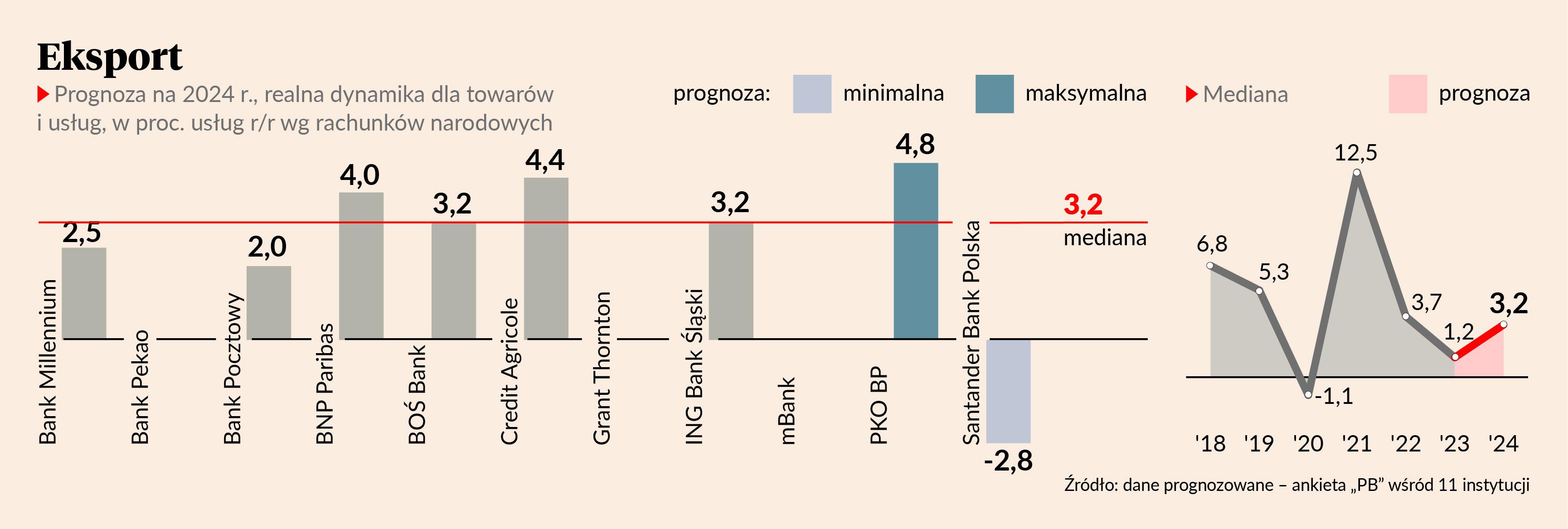

Wymiana handlowa ruszy z miejsca

Handel zagraniczny stopniowo będzie się odbudowywał po słabym okresie, jeśli chodzi o wolumen obrotu. Kontynuowany ma być też wzrost znaczenia eksportu z perspektywy PKB - wspierał on wzrost gospodarczy w ubiegłym roku i mimo zmiany koniunktury nadal będzie kluczowym składnikiem. Średnio ekonomiści oczekują odbicia eksportu o 3 proc. Zaznaczają, że wynik końcowy będzie zależał od sytuacji gospodarczej Niemiec, którzy są naszym głównym partnerem handlowym. Import natomiast ma podnieść się o prawie 4 proc., wspierany przez siłę polskiej waluty.

Mediana przewidywań dla obu zmiennych nie pokazuje jednak wszystkiego. W prognozach dla handlu było najwięcej rozbieżności ze wszystkich zmiennych, na temat których wypowiedzieli się specjaliści w tegorocznej ankiecie PB. Dla przykładu, największymi optymistami w kwestii eksportu są ekonomiści Credit Agricole i PKO BP, którzy spodziewają się wzrostu o 4,4 i 4,8 proc. Mimo to ich oczekiwania względem importu są zupełnie inne. Progności francuskiej instytucji liczą na wzrost o 5,4 proc., a eksperci rodzimego banku wieszczą spadek o 4,4 proc.

Stopa procentowa

Widać zmianę retoryki i funkcji reakcji RPP. Akcentowany jest tzw. policy mix, czyli wypadkowa decyzji władz odpowiedzialnych za politykę monetarną i fiskalną. W związku z prawdopodobnie bardziej ekspansywną polityką fiskalną, należy liczyć się z bardziej ostrożną polityką monetarną. Za granicą będzie widoczna jednak trwająca już dezinflacja, która skłoni główne banki centralne do rozpoczęcia cyklu łagodzenia polityki pieniężnej. Wzrośnie tym samym dysparytet stóp procentowych między Polską, a strefą euro czy innymi regionami, co zwiększy presję na polskiej walucie. Oczekujemy więc, że mimo wzrostu płac i stymulacji fiskalnej spadek inflacji w Polsce będzie kontynuowany, a pod koniec 2024 r. RPP zdecyduje się na wznowienie cyklu obniżek stóp.

Wzrost gospodarczy

Dane wysokiej częstotliwości potwierdzają odbudowę koniunktury. Uważam, że wzrost gospodarczy przyspieszy w 2024 r. względem ubiegłego roku, ale zmieni się jego struktura. Popyt konsumpcyjny będzie głównym motorem, a spowolnią inwestycje w środki trwałe. Wraz z odbudową popytu krajowego negatywny wpływ na PKB będzie miał też eksport netto. Ryzykiem jest słaba koniunktura w Niemczech i kiepska kondycja gospodarek innych głównych partnerów handlowych Polski. Jako szansę można wskazać szybką absorpcję funduszy unijnych, która wesprze inwestycje w środki trwałe i skłoni nowy rząd do ekspansywnej polityki fiskalnej wspierającej konsumpcję. W takim wypadku szczególnie zyskają sektory powiązane z transformacją energetyczną i digitalizacją.

Konsumpcja prywatna

Konsumpcja zaczęła odbijać stosunkowo niedawno po okresie marazmu trwającym od połowy 2022 r. Oczekujemy, że to właśnie popyt konsumpcyjny będzie głównym motorem ożywienia gospodarki, któremu dodatkowo będzie sprzyjać wyjątkowa odporność rynku pracy, wzrost dochodów realnych, optymizm konsumentów i ożywienie kredytowe. Niewątpliwie kluczowy będzie też mocny wzrost dochodów gospodarstw domowych, które, według naszych założeń, podskoczą o 13 proc. w ujęciu nominalnym, a 7 proc. w realnym. Prawie połowa tej zwyżki będzie pochodziła z sektora publicznego – około 25 mld zł z tytułu zwiększenia świadczenia 500+ do 800 zł, 45 mld zł z waloryzacji świadczeń społecznych, a 30 mld zł z podwyżek pensji dla sektora publicznego.

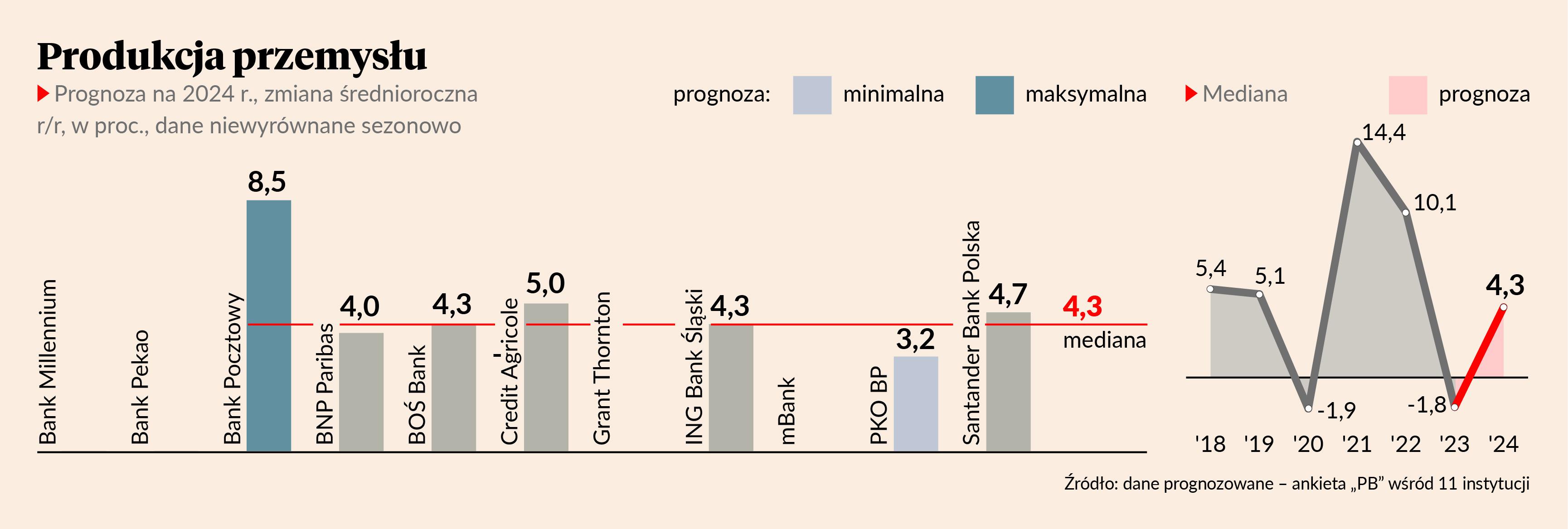

Produkcja przemysłu

Głównym źródłem obserwowanego w ostatnich miesiącach spowolnienia w polskim przemyśle jest utrzymująca się obniżona aktywność w przetwórstwie w strefie euro oraz zgłaszane z tego powodu niższe zapotrzebowanie na dobra pośrednie wytwarzane w Polsce. Uwzględniając nasze prognozy stopniowego ożywienia wzrostu gospodarczego na Starym Kontynencie, oczekujemy, że od I kwartału 2024 r. aktywność polskiego przemysłu wzrośnie. Ważnym czynnikiem powodującym wzrost produkcji w najbliższych miesiącach będzie też spadek inflacji zwiększający aktywność w tych branżach przemysłu, w których produkcja ukierunkowana jest głównie na rynek krajowy.

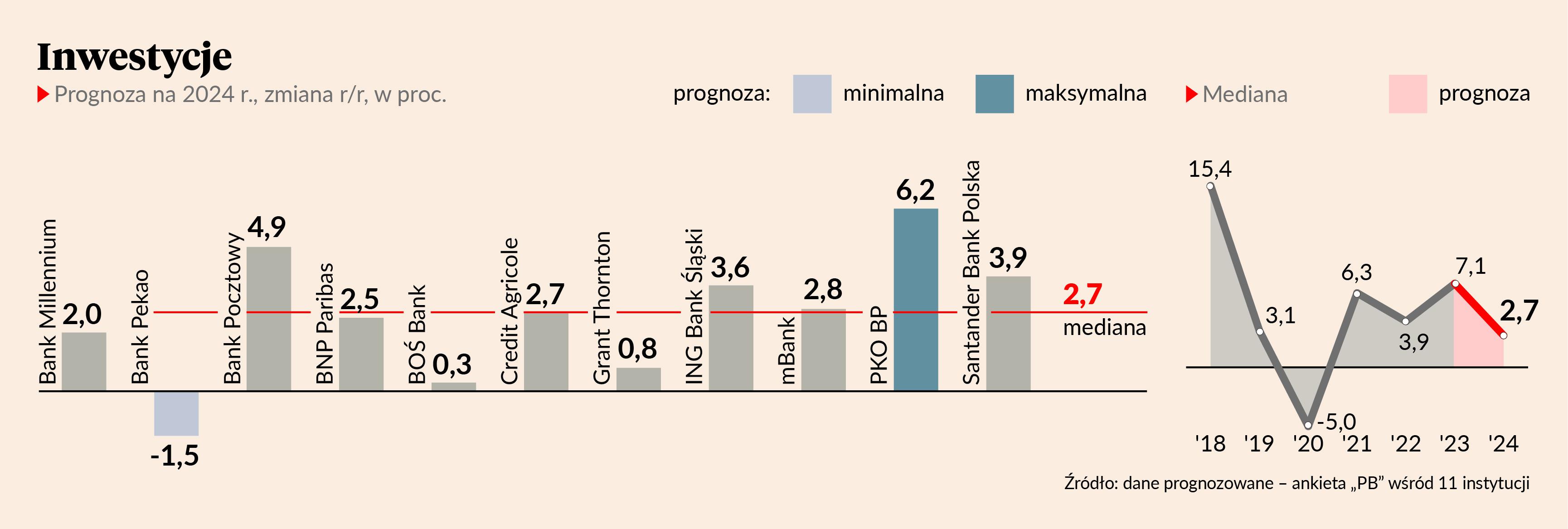

Inwestycje

Inwestycje współfinansowane z funduszy unijnych z domykanej właśnie perspektywy finansowej zbliżają się do końca. Mimo że średnie dane dla wszystkich inwestycji w Polsce są bardzo dobre, w wielu sektorach nadal jest miejsce na poprawę. Największy ruch widać bowiem w dużych firmach, w wielu przypadkach zajmujących się głównie eksportem, a mniejsze przedsiębiorstwa muszą jeszcze nadgonić. Obszar inwestycji mógłby stać się kołem zamachowym zdrowego, bezinflacyjnego wzrostu gospodarczego w kolejnych latach, jeżeli nowemu rządowi uda się uspokoić front regulacyjny oraz zmienić istniejące ulgi i preferencje inwestycyjne tak, żeby miały realny wpływ na decyzje przedsiębiorców.

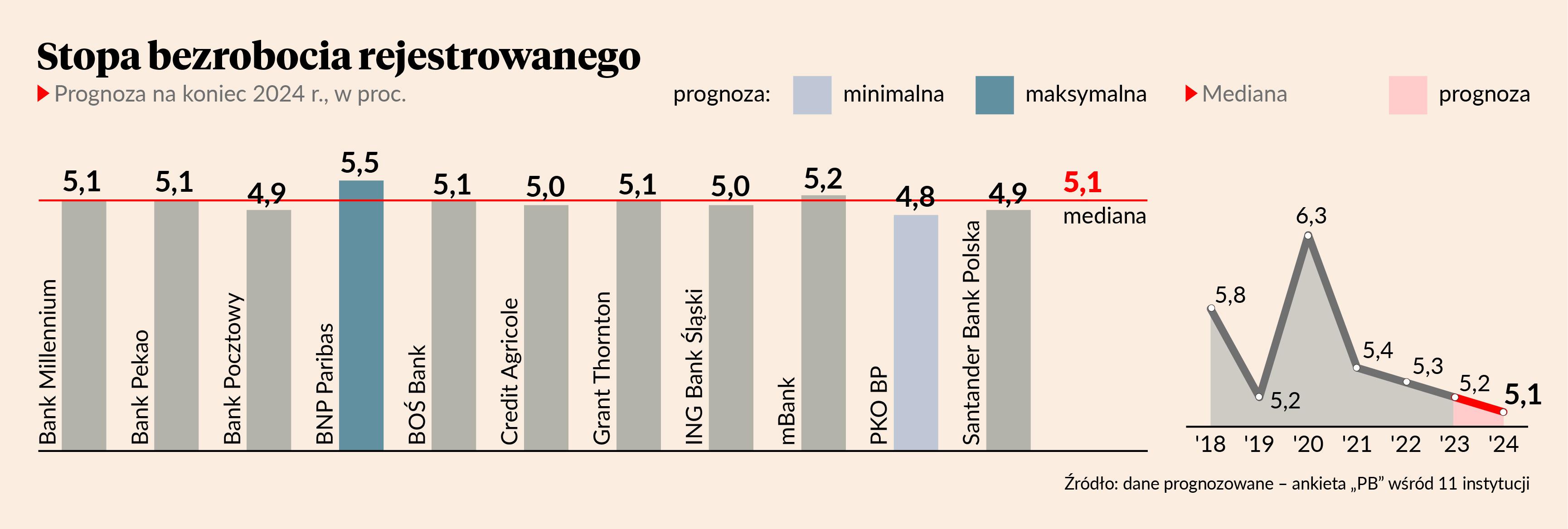

Stopa bezrobocia

Uważam, że stopa bezrobocia w 2024 r. nieznacznie się obniży i osiągnie nowy, rekordowo niski poziom. Będzie to możliwe dzięki wyraźnemu ożywieniu gospodarczemu, które pobudzi popyt na pracę po spadku w ostatnich 12 miesiącach. Bezrobocie obniżą też kurcząca się liczba osób w wieku produkcyjnym oraz pogorszenie salda migracji. Negatywnie na sytuację na rynku pracy mogą wpłynąć restrukturyzacja zatrudnienia i ograniczanie kosztów pracy w niektórych sektorach, będących pod presją spadku marż i pogorszenia wyników finansowych.

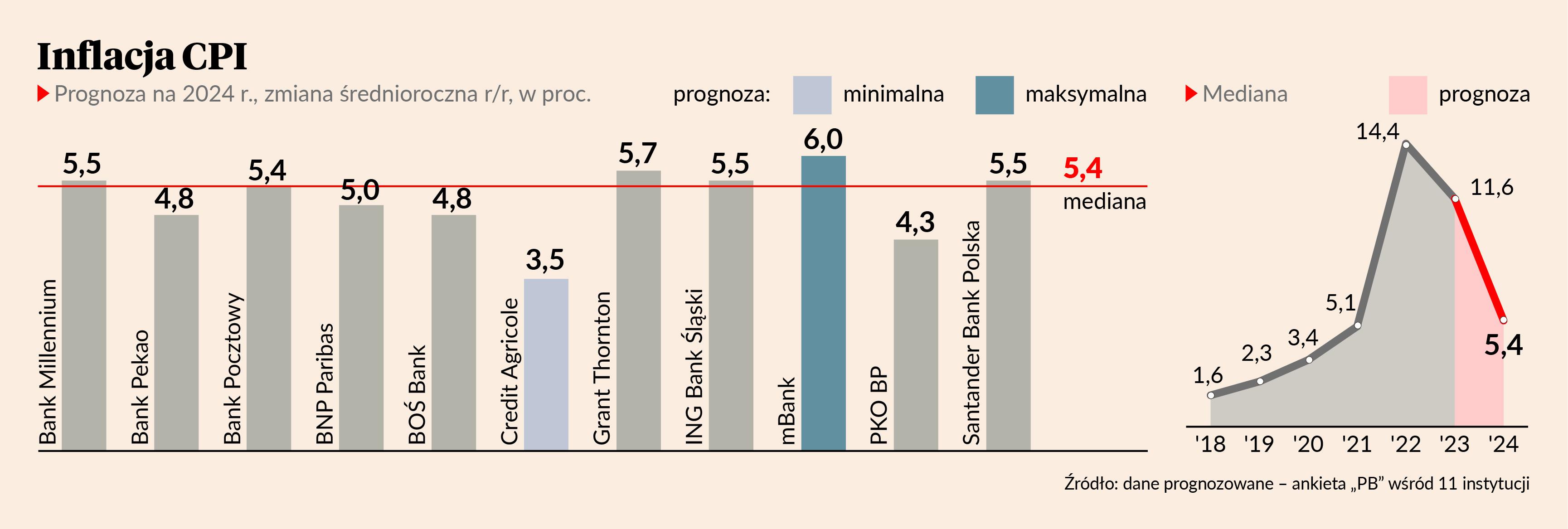

Inflacja CPI

Wskaźnik zmian cen będzie się obniżał do marca, natomiast w dalszej części roku znacznie podskoczy. Wszystko przez inflację bazową, która wzrośnie z powodu ożywienia gospodarczego przy wysokim wzroście płac. Firmy nie będą już musiały walczyć o klienta, a koszty materiałów przestaną spadać, bo skończy się redukcja zapasów. Ceny żywności i energii są trudne do przewidzenia, ale nie przypuszczam, by nagle zaczęły zniżkować, bo mamy do czynienia nie tylko z niestabilnością pogodową, ale też geopolityczną. Swoje dołoży też zniesienie tarcz inflacyjnych. Możliwe, że wrócimy do średniomiesięcznych, szybszych niż obecnie skoków inflacji bazowej o około 0,5 proc.

Import i eksport

W 2024 r. spodziewamy się stopniowej odbudowy obrotów handlu zagranicznego po słabym okresie, jeśli chodzi o wolumeny. EBC szacuje, że w 2023 r. globalny handel zwolnił z 5,3 do 0,2 proc., mimo pełnego powrotu do normalnego funkcjonowania globalnych łańcuchów dostaw. To świadczy, że sytuacja w Polsce nie była taka zła, i napawa optymizmem na kolejne miesiące. Warto zauważyć, że w ostatnich 12 miesiącach wkład eksportu w PKB był stosunkowo duży, najwyższy od 10 lat. Przewidujemy, że w przyszłym roku eksport realnie się zwiększy, ale jego znaczenie dla wzrostu gospodarczego spadnie.

Import będzie wysoki, bo zostanie wsparty przez ożywienie popytu wewnętrznego, w szczególności konsumpcji prywatnej napędzanej wysokim wzrostem dochodów realnych. Eksport napotka problemy w postacie słabej koniunktury w strefie euro, w tym szczególnie kiepskiej sytuacji gospodarczej w Niemczech. W przyszłym roku nasz największy sąsiad i jednocześnie partner handlowy będzie tkwił w stagnacji albo recesji, już drugi rok z rzędu. Ostatni raz taki kryzys w Niemczech zdarzył się na początku XXI w.

Płace

Prognozujemy, że w 2024 r. przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrośnie średniorocznie o 9,5 proc. Dynamika płac napędzana będzie przede wszystkim przez ożywienie gospodarcze oraz wciąż dobrą sytuację na rynku pracy. Mimo spadku aktywności gospodarczej w ostatnich kwartałach liczba pracujących osiągnęła kolejny rekord i przekroczyła 17 mln. Siła przetargowa pracowników pozostaje więc relatywnie duża, a strukturalny niedobór rąk do pracy powinien skłaniać firmy do spełniania ich oczekiwań. Dodatkowo wzrost wynagrodzeń wspierany będzie przez blisko 20-procentową podwyżkę płacy minimalnej. Jej podniesienie w większym stopniu dotknie jednak mniejsze przedsiębiorstwa.

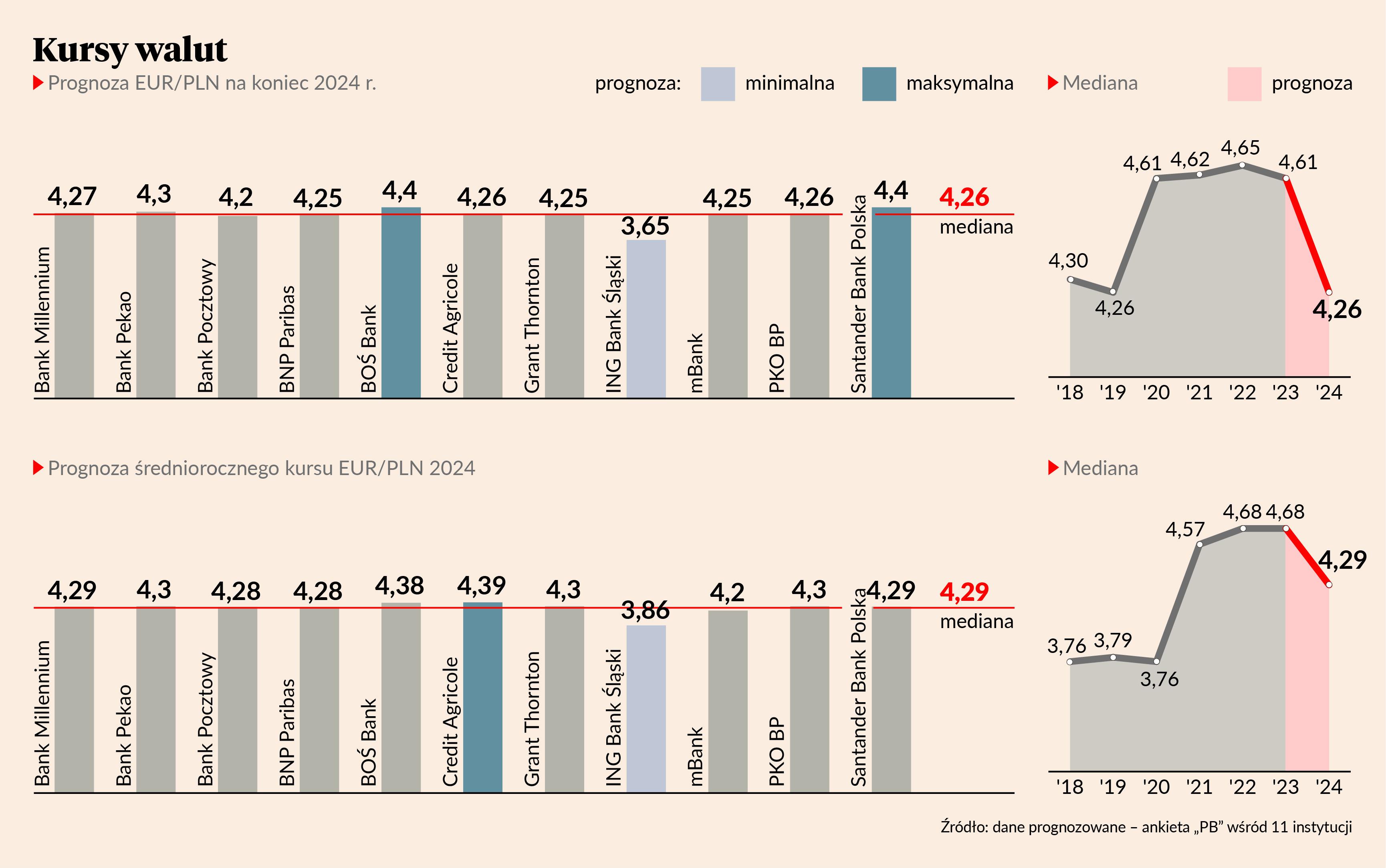

Kurs EUR/PLN

Lokalne czynniki wpływające na kursy walut wskazują, że w przyszłym roku kurs euro podskoczy powyżej średniej z trzech ostatnich lat. Teoretycznie, fundamentalnie korzystna sytuacja polskiej gospodarki - z niskim deficytem na rachunku obrotów bieżących, perspektywą stopniowego przyspieszenia wzrostu PKB, oczekiwanego napływu funduszy w ramach KPO oraz przewidywaną ograniczoną skalą poluzowania polityki monetarnej NBP - powinna sprzyjać złotemu. Podobnie sprzyjający powinien być przewidywany scenariusz dla gospodarki globalnej z umiarkowaną skalą osłabienia koniunktury, ale przy braku recesji w głównych gospodarkach. Mimo to naszym zdaniem złoty się nie umocni, bo ograniczy go słaby napływ kapitału zagranicznego na rynki wschodzące. Zagranicę będą odstraszać przede wszystkim wciąż relatywnie wysokie stopy procentowe, mimo oczekiwania ich spadku. Nie pomogą też utrzymujące się problemy strukturalne najważniejszych gospodarek wschodzących [np. Chin - red] oraz podwyższone ryzyko geopolityczne.

Kurs USD/PLN

Kurs dolara zjechał poniżej 4 zł, mimo że jeszcze nie tak dawno znajdował się powyżej 4,4 zł. Powodem był zarówno spadek siły dolara, jak i umocnienie złotego. Spodziewam się, że w 2024 r. scenariusz się powtórzy. W ostatnich miesiącach amerykańska waluta traciła ze względu na oczekiwania dotyczące czasu rozpoczęcia obniżek stóp procentowych. Według przewidywań w USA stopy mają spaść szybciej niż np. w strefie euro. Potwierdzeniem tej tezy była treść wypowiedzi Jerome’a Powella podczas ostatniego, grudniowego posiedzenia amerykańskiego banku centralnego. Prezes Fedu poinformował, że cięcia stóp są już rozważane. Temat obniżek stóp procentowych w USA będzie na ustach wszystkich uczestników rynków finansowych w kolejnych miesiącach, co utrzyma kurs dolara nisko. Jednocześnie umocni się polski złoty, dla którego wsparciem będzie poprawiająca się sytuacja gospodarcza i utrzymujące się od październikowych wyborów parlamentarnych pozytywne nastawienie zagranicznych inwestorów do polskich aktywów. Złoty będzie kontynuował umocnienie, a wykres pary USD/PLN stopniowo będzie się obniżał.