Sześciu reprezentantów firm doradczych zdecydowało się przedstawić na łamach PB propozycje portfeli funduszy na 2024 r. Są one przeznaczone dla inwestora, który jest cierpliwy, nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań, a do tego jest zamożny i jego skłonność do ryzyka jest trochę wyższa od przeciętnej — na skali od 1 do 6 byłoby to 4. Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu, bez oglądania się na ewentualne ryzyko.

Tak jak w latach ubiegłych oczekiwaliśmy propozycji zbudowanych wyłącznie z funduszy otwartych rozliczanych w złotych i nie wypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Dopuszczaliśmy fundusze zagraniczne pod warunkiem, że mają jednostki rozliczane w złotych. To rodzima waluta stanowi punkt odniesienia dla większości Polaków. Uczestnicy rywalizacji sięgnęli łącznie po 42 produkty zbiorowego inwestowania z 19 TFI. Osiem funduszy znalazło zastosowanie w więcej niż jednym portfelu.

Pojedynczy portfel nie może liczyć więcej niż 10 pozycji. Twórcy portfeli będą mogli korygować ich skład w ciągu roku. Niezależnie od tego, czy w portfelu zmienią się wszystkie fundusze, połowa, czy tylko jeden, jakiejkolwiek korekty można będzie dokonać tylko dwa razy w roku. Chodzi o to, by uniknąć ruchów typowo spekulacyjnych, będących nie tyle reakcją na ważne wydarzenia w sferze geopolitycznej czy makroekonomicznej, ale rodzajem zakładów o to, któremu funduszowi w danym miesiącu pójdzie lepiej niż innym. Momentem na korekty będzie koniec każdego miesiąca (uczestnicy współzawodnictwa mogą sobie dowolnie wybrać, po którym miesiącu się na to zdecydują).

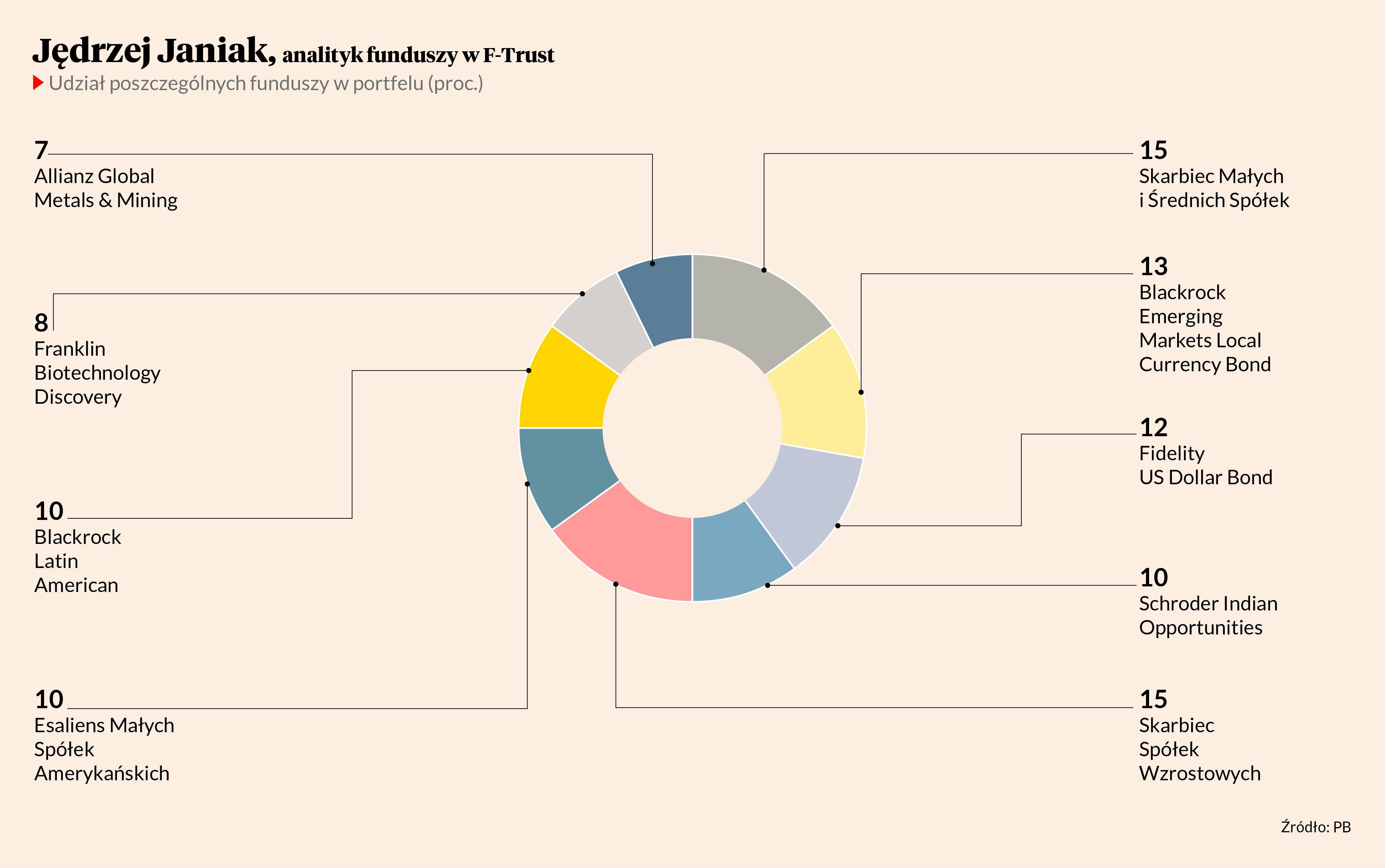

Budując portfel na 2024 r. należy najpierw zastanowić się, na jakie tezy inwestycyjne warto postawić. Moją główną jest wolniejszy niż dotychczas, ale jednak spadek inflacji. Za nim powinny podążyć rynkowe stopy procentowe. Stąd w części dłużnej stawiam na dług amerykański oraz ten z rynków wschodzących. Na polskim rynku nie widzę dużego potencjału do dalszego spadku rentowności. Teza dotycząca inflacji wspiera część wyboru funduszy akcyjnych, przy którym opieram się również na założeniu kontynuacji ożywienia gospodarczego w Polsce i na innych rynkach wschodzących oraz przewidywaniu dołka koniunktury w Stanach Zjednoczonych. Zatem stawiam na polskie małe i średnie spółki, które mają już za sobą dobry rok, oraz liczę, że podobnie mogą zachować się w 2024 r. ich amerykańskie odpowiedniki. Portfel uzupełniam ekspozycją na rynki Ameryki Łacińskiej oraz Indii. Spadek stóp procentowych powinien wesprzeć również pozostałe pozycje z rynków rozwiniętych, czyli spółki biotechnologiczne oraz wzrostowe korzystające z megatrendu sztucznej inteligencji. Pozytywny scenariusz makroekonomiczny powinien też w swoim czasie wesprzeć spółki wydobywające metale, stąd stosunkowo niedoważona pozycja w tym sektorze. Co może pójść nie tak? Największe ryzyko widzę ponownie w geopolityce.

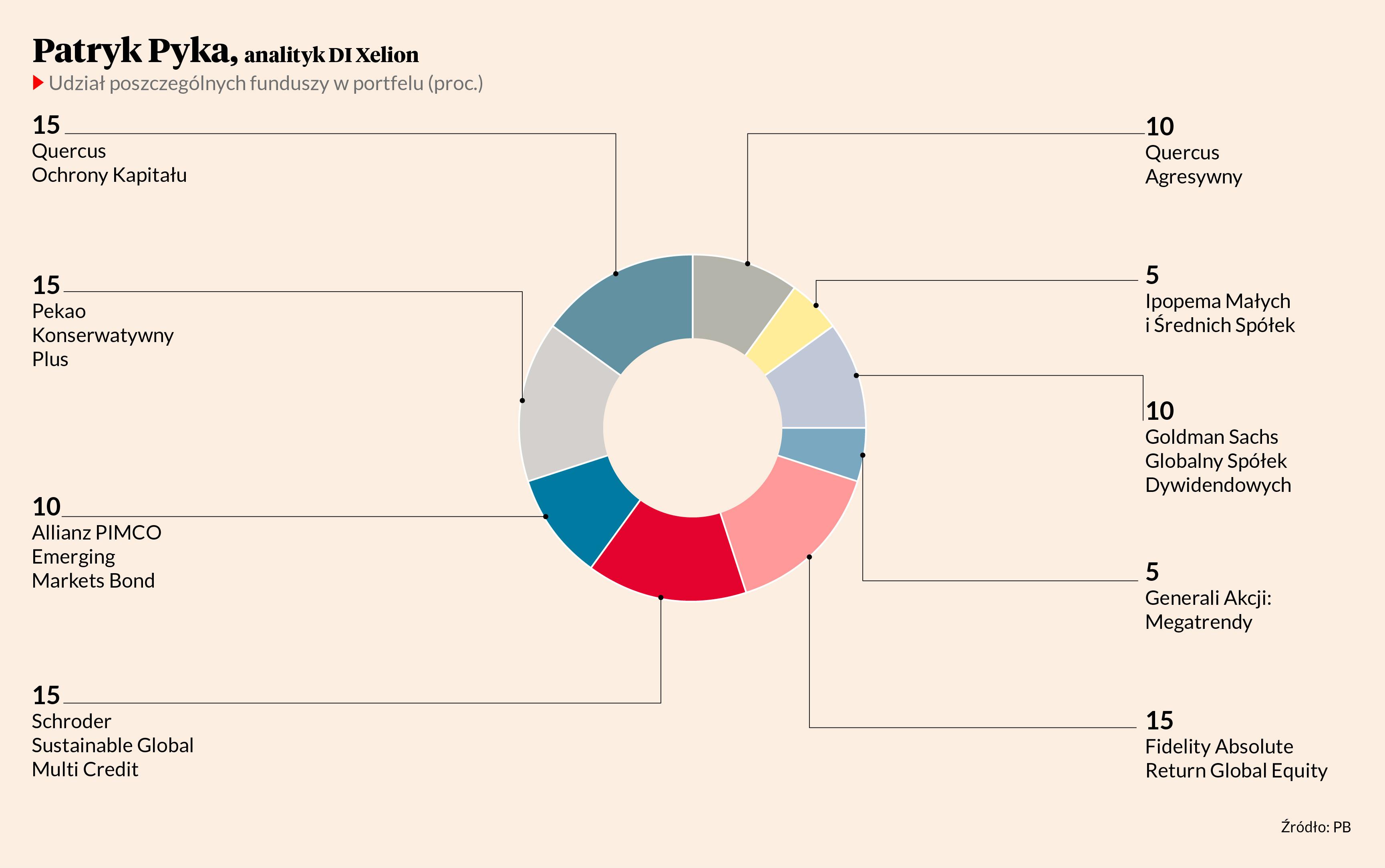

Wchodzę w nowy rok z zachowaniem dużej ostrożności względem rynków akcji. Rajd z czwartego kwartału 2023 r. wyraźnie przewyższył moje oczekiwania. Uważam, że drogę do dalszego wzrostu amerykańskiego rynku akcji mogłyby otworzyć pozytywne rewizje prognoz wyników spółek na 2024 r., choć taki scenariusz wydaje się obecnie mało prawdopodobny. Należy pamiętać, że rynek już teraz uwzględnia w wycenach zagregowaną dwucyfrową poprawę wyników, co oznacza, że poprzeczka została zawieszona wysoko. Można nawet pokusić się o stwierdzenie, że bilans rodzajów ryzyka jest obecnie bardziej przesunięty w kierunku negatywnej rewizji wyników, czemu będzie towarzyszyć pogarszające się otoczenie gospodarcze w Stanach Zjednoczonych. Dlatego też wyraźnie niedoważam akcje. W ramach funduszy akcyjnych reprezentujących rynki rozwinięte stawiam głównie na te, które w swojej grupie porównawczej charakteryzują się niską betą oraz poziomem osunięć kapitału. Zakładam, że w trudniejszym otoczeniu swoją relatywną siłę nadal będą utrzymywać polskie spółki. Decyduję się na ponad 50-procentową alokację portfela w fundusze dłużne - zarówno polskie, jak i zagraniczne. W obliczu zbliżającego się przełomu w polityce monetarnej najważniejszych banków centralnych zakładam potencjał zysku tej części portfela w przedziale 8-10 proc. w skali całego roku. Biorąc pod uwagę oczekiwaną stopę zwrotu do ryzyka, dług stanie się zatem poważną konkurencją dla akcji.

W 2024 r. wchodzimy w zgoła odmiennych nastrojach niż rok temu. Szczególnie cieszy bardzo dobry rok polskiej giełdy, która należy do ścisłej światowej czołówki pod względem stopy zwrotu. Warto podkreślić, że polski rynek po latach szorowania po dnie wciąż jest relatywnie tani i atrakcyjny. Sentyment inwestorów zagranicznych przejawia się w dawno niewidzianych napływach kapitału na GPW. I nie dzieje się to tylko pod wpływem wyborów i zmiany ekipy rządzącej. Dzisiaj już nie mówi się o polexicie, ale ile i kiedy wpłynie do nas funduszy z KPO. Sprzyja też komunikacja Fedu i EBC w zakresie polityki monetarnej. Ryzyko geopolityczne, czyli wojna w Ukrainie, wciąż jest aktualne, ale chyba bliżej nam już do perspektywy jej końca (nie wiadomo jeszcze, w jakiej formie) i odbudowy Ukrainy niż rozszerzenia działań na inne kraje. Globalnie największe ryzyko dla rynków akcji widzę w obniżkach stóp procentowych w Stanach Zjednoczonych. Historycznie, w środowisku odwróconej krzywej rentowności obligacji, pierwsza obniżka prowadziła do spadku indeksów. Do tego czasu portfel pozostanie agresywny. Mimo więc dużych zwyżek w 2023 r. alokację w akcje utrzymuję na wysokim poziomie. Jestem zwolennikiem złota w portfelu, więc pozycją obowiązkową jest fundusz z ekspozycją na kruszec. Portfel uzupełniają dwa fundusze dłużne. Nie jestem jednak tak optymistyczny jak rynek co do skali obniżek stóp procentowych w Polsce, dlatego skupiam się na połączeniu obligacji zmiennokuponowych oraz długu korporacyjnego.

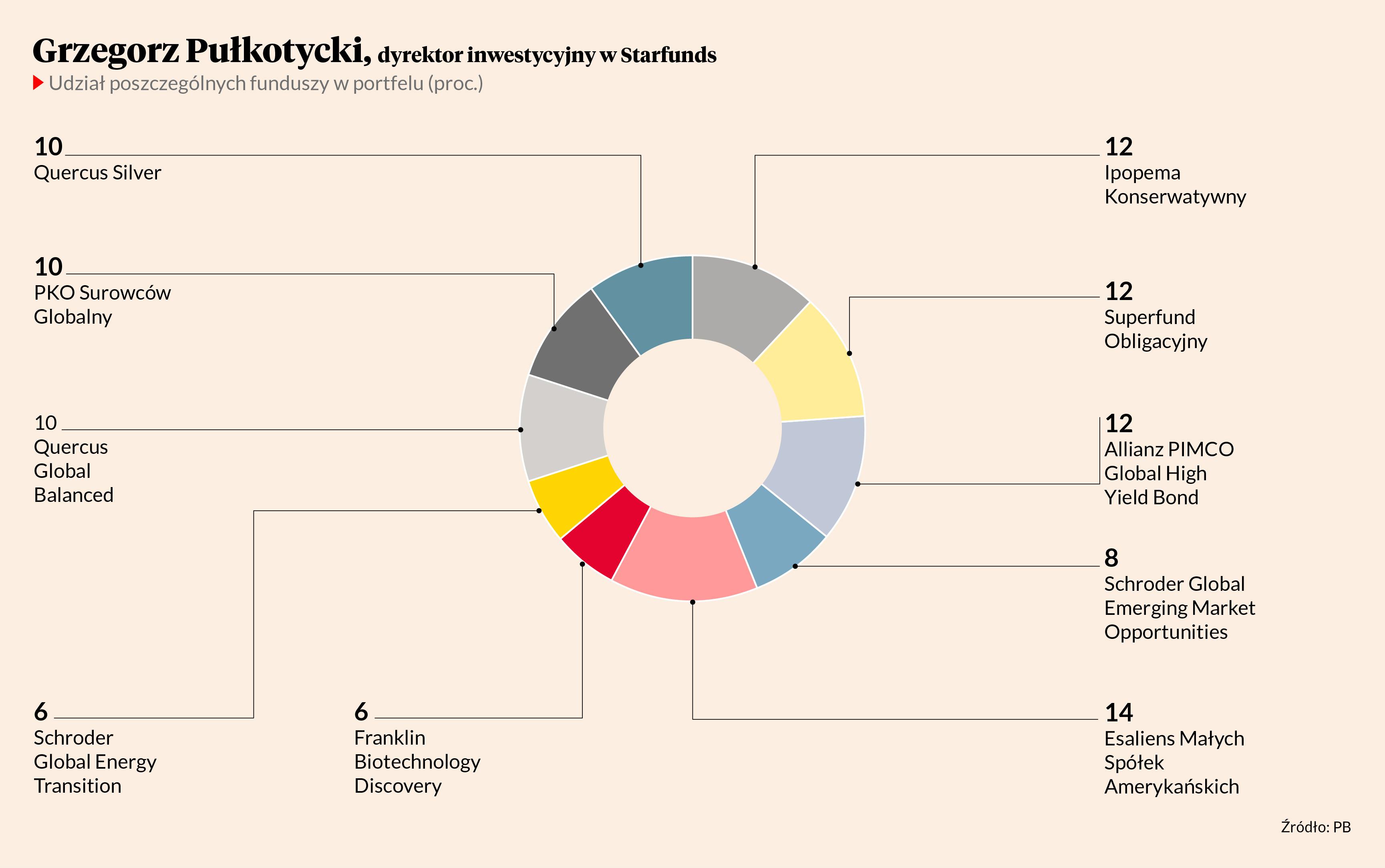

Za nami bardzo dobry rok niemal dla wszystkich klasach aktywów. Dobra passa na giełdach trwa i trudno z niej nie korzystać, ale spodziewam się, że 2024 r. przyniesie więcej emocji i wahań rynkowych. Coraz wyższe poziomy optymizmu inwestorów już dziś skłaniają do zwiększonej ostrożności, dlatego umieściłem w portfelu 40 proc. funduszy obligacji krótkoterminowych. Poza tym w portfelu znalazły się rynki akcyjne, które uważam za relatywnie tanie, jak Polska czy Chiny, spółki z sektora energetycznego, oraz spółki wydobywające metale szlachetne. Warto podkreślić, że dwie ostanie pozycje reprezentowane w moim portfelu przez fundusze Caspar Globalny i Uniqa Akcji Rynku Złota posiadają niezahedgowane pozycje w dolarze amerykańskim, co zabezpiecza portfel w razie wzrostu niepewności na rynkach. 10-procentowa pozycja w Skarbcu Spółek Wzrostowych to ekspozycja na sektor technologiczny, który ma szanse dobrze sobie radzić w środowisku spadających stóp procentowych w Stanach Zjednoczonych i kontynuacji hossy związanej ze sztuczną inteligencją.

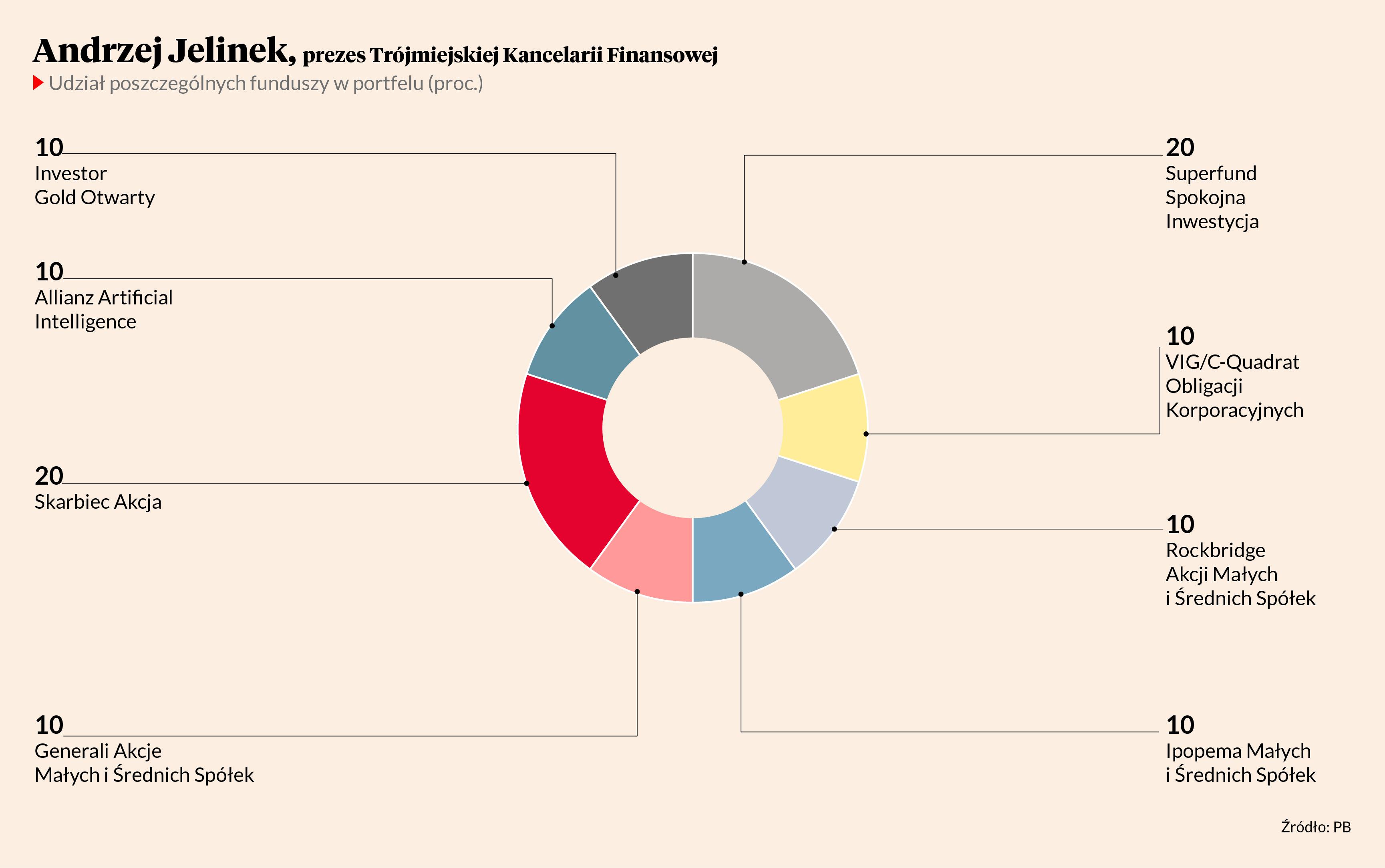

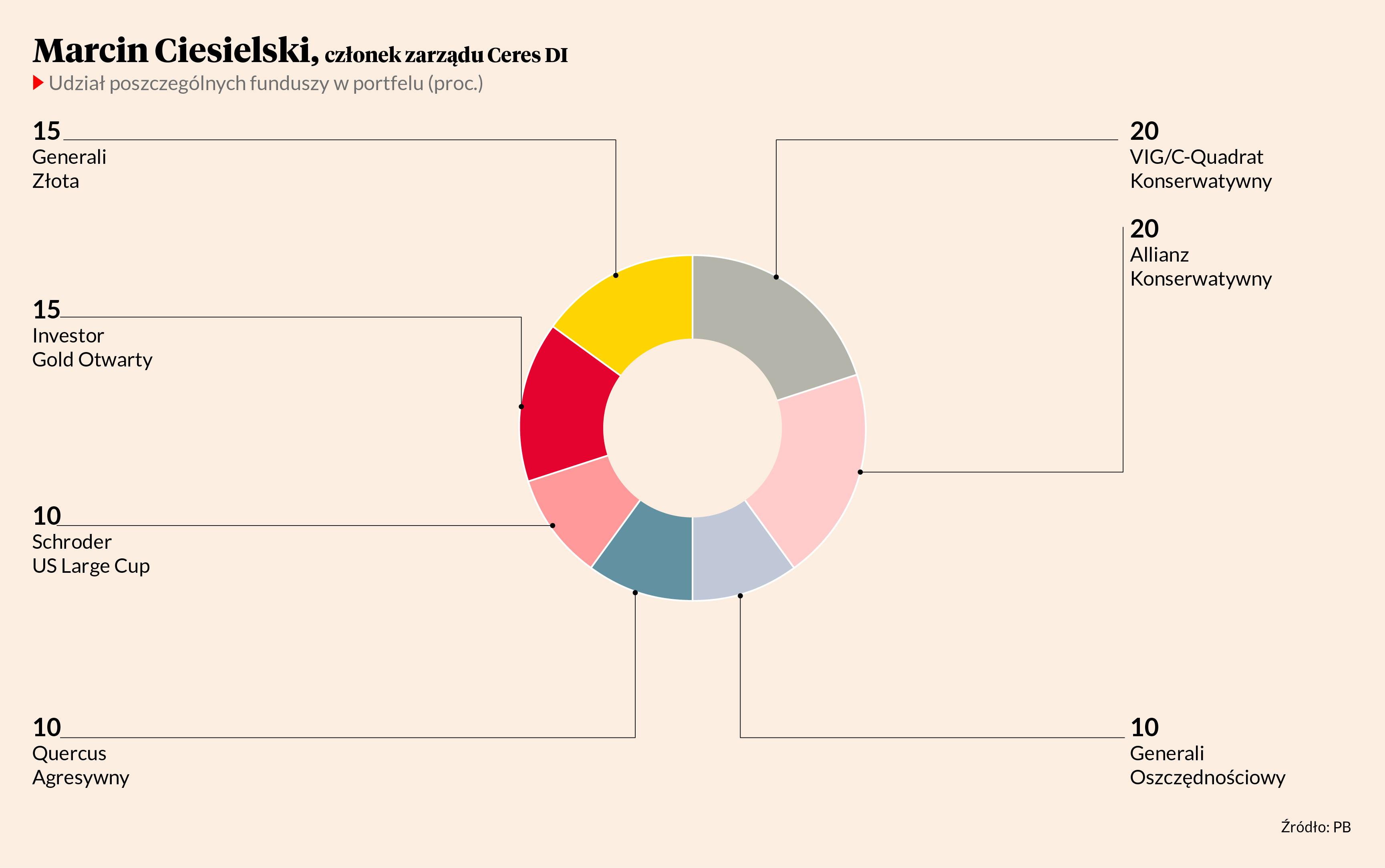

Budując portfel na 2024 r., stawiam na defensywną i zdywersyfikowaną strukturę. Uważam, że mimo rynkowej euforii, należy zachować ostrożność. Jestem lekko negatywnie nastawiony do rynków akcyjnych, pozytywnie do krótkoterminowego długu (zarówno skarbowego, jak i korporacyjnego) oraz bardzo pozytywnie oceniam perspektywy metali szlachetnych. Część dłużną alokuję w polskie obligacje skarbowe, głównie o krótkim terminie zapadalności, oraz w obligacje korporacyjne. Struktura taka charakteryzuje się wysoką rentownością do wykupu oraz niską zmiennością rynkową wywołaną ruchami krzywej rentowności (krótkie duration). Część udziałową inwestuję w akcje dużych spółek amerykańskich oraz akcje polskie. Duże spółki amerykańskie są mniej zmienne od szerokiego rynku, a jednocześnie dają dobrą ekspozycję na dalszą poprawę koniunktury na globalnym rynku akcyjnym. Akcje polskie, mimo ostatnich dynamicznych zwyżek, są nadal atrakcyjnie wycenione i mogą być głównym beneficjentem poprawy sytuacji w Ukrainie. W mojej ocenie w portfelu nie może zabraknąć złota. Uważam, że obecne otoczenie geopolityczne i makroekonomiczne bardzo sprzyja metalom szlachetnym. Dodatkowo złoto obniża ryzyko portfela oraz poprawia jego oczekiwaną stopę zwrotu.

Potencjalny zwrot w polityce Fedu oznaczać będzie dużą szansę na uniknięcie głębszej recesji albo co najmniej jej odroczenie. Aby będące najczęściej przyjmowanym scenariuszem tzw. miękkie lądowanie stało się faktem, muszą zostać spełnione trzy warunki: utrzymanie dotychczasowej odporności gospodarki (niskie bezrobocie przekładające się na stabilną konsumpcję), kontynuowanie procesów dezinflacyjnych oraz decyzje Fedu idealnie zsynchronizowane z potrzebami gospodarki. Spełnienie trzeciego warunku historycznie bywało najtrudniejsze, ale ostatnie kilka tygodni skłania mnie do myślenia o potencjalnej zmianie podejścia Fedu. Przejście z reżimu nominalnych do realnych stóp procentowych oznaczałoby, że kontynuacja trendów dezinflacyjnych ośmieli Fed do obniżania stóp procentowych nawet w scenariuszu braku znaczącego wzrostu bezrobocia, co z kolei zwiększa szanse na uniknięcie większych perturbacji ekonomicznych. Biorąc pod uwagę czwarty rok cyklu prezydenckiego i związaną z tym sezonowość wydaje się, że oczekiwanie na okazje inwestycyjne i związane z nimi atrakcyjne stopy zwrotu jest w pełni uprawnione. Do listy argumentów dodałbym sygnały bazujące na momentum szerokiego rynku, które na amerykańskim rynku akcji pojawiły się na przełomie października i listopada. Opierając się na historycznych analogiach należałoby oczekiwać solidnych, dwucyfrowych stóp zwrotu z rynku amerykańskiego w perspektywie następnych dziesięciu miesięcy. W krótkim terminie duży optymizm postrzegam jako czynnik ryzyka, co skutkuje tym, że obecne pozycjonowanie pozostaje relatywnie ostrożne.

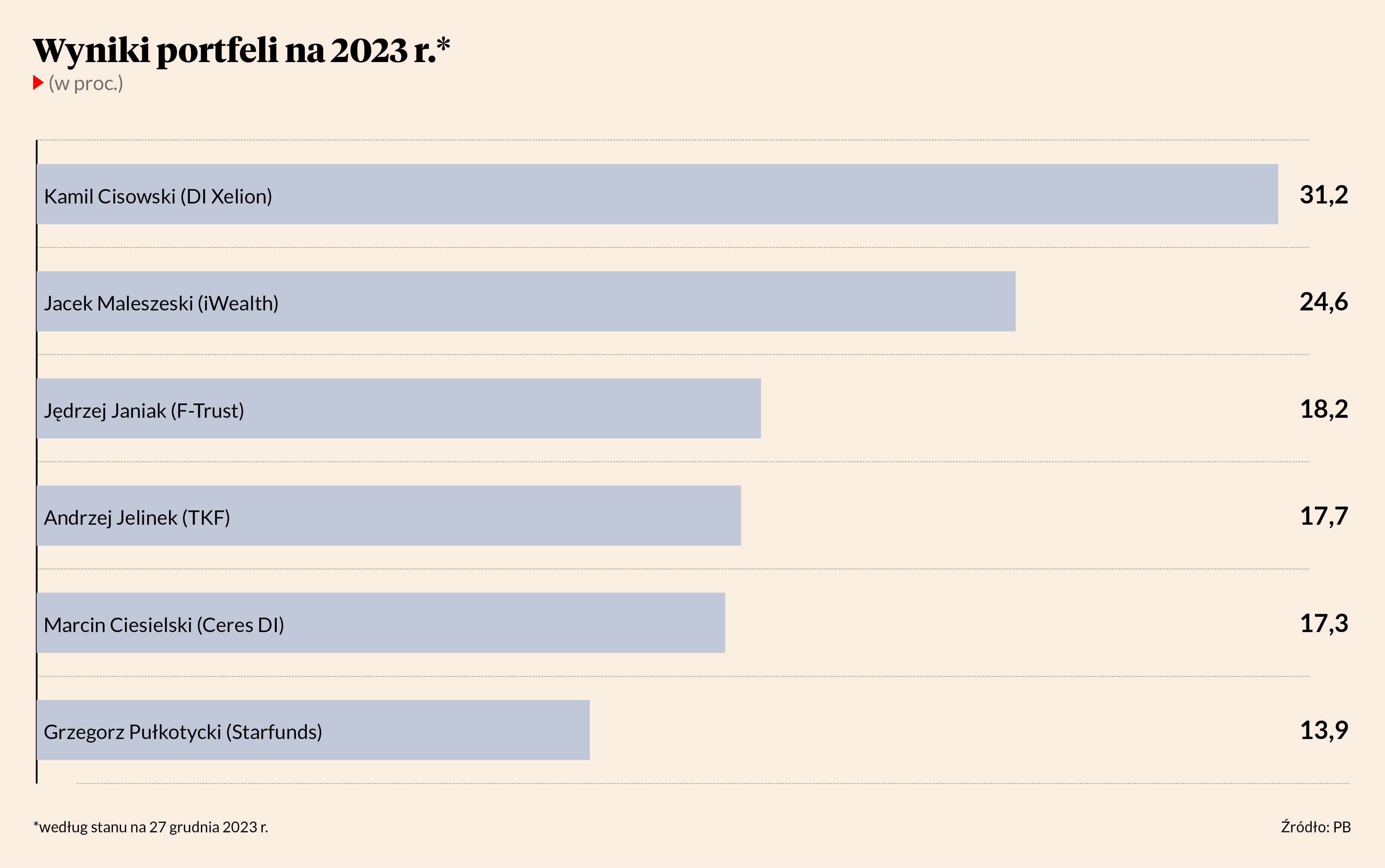

W przypadku funduszowych portfeli zaproponowanych na łamach PB na 2023 r. za standard można uznać stopę rzędu 17-18 proc. Poza jednym wyjątkiem, portfele te konstruowali ci sami specjaliści, którzy przedstawiają swoje propozycje na rok 2024. Zmienił się tylko przedstawiciel DI Xelion – Kamila Cisowskiego zastąpił Patryk Pyka. To zaś portfel Kamila Cisowskiego wypracował najlepszy wynik w 2023 r. Według stanu na 27 grudnia stopa zwrotu z jego portfela przekroczyła 31 proc. Ponad 24 proc. zysku wypracował portfel Jacka Maleszewskiego z firmy iWealth.

Zabiegom o jak najlepszy wynik w 2023 r. towarzyszyły nieco inne zasady niż te stosowane do portfeli za 2024 r. Uczestnicy rywalizacji mogli zmieniać strukturę swoich portfeli na koniec miesiąca, ale korekt mogli dokonywać dowolnie często, a nie tylko dwa razy w roku. Korekta oznaczała rebalancing całego portfela, obejmowała więc też fundusze, które były i dalej w nim będą. By zasady były takie same dla wszystkich, comiesięczny rebalancing obejmuje też propozycje, których składowe pozostawały niezmienne. Wracają one do proporcji wyjściowych. Całoroczny wynik jest więc sumą wyników poszczególnych miesięcy, a nie efektem samej zmiany wartości jednostek funduszy, nawet jeśli jakiś fundusz znajdował się w portfelu przez cały rok.