Zwróćmy uwagę na ciekawy fakt. Od 2012 r. mieliśmy pięć epizodów przyspieszenia PKB, czyli lat, w których wzrost gospodarczy w danym roku był wyższy niż w poprzednim. W każdym z tych epizodów faktyczny wzrost PKB był wyższy od prognoz formułowanych pod koniec poprzedniego roku. Średnio pozytywne zaskoczenie wynosiło 1,8 pkt proc.

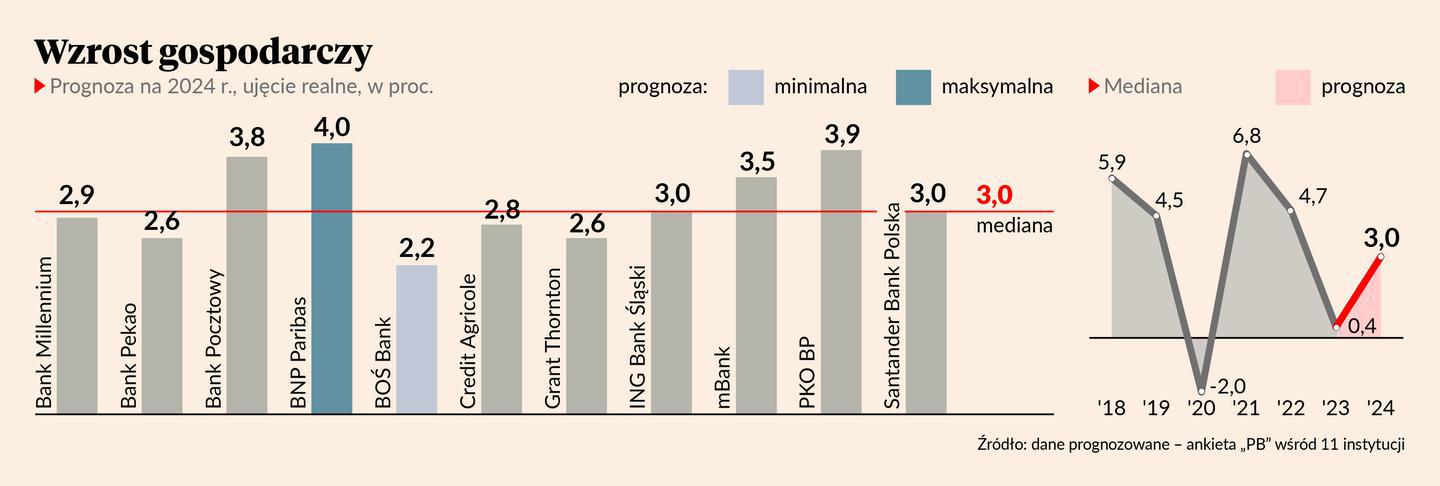

Obecnie mediana prognoz wzrostu PKB na 2024 r. wynosi 3 proc. Ale jeżeli opisana prawidłowość się powtórzy, to powinniśmy oczekiwać raczej wzrostu w okolicach 4 proc., a może nawet wyższego. I są zespoły, które tego oczekują, m.in. PKO BP, Banku Pocztowego czy BNP Paribas. Ja bym powiedział, że nawet wobec tych prognoz jest jakaś przestrzeń do pozytywnych zaskoczeń.

Pewniakiem jest konsumpcja prywatna. Jej wzrost powinien być wyższy niż wzrost PKB, ponieważ realne wynagrodzenia nadrabiają straty z dwóch poprzednich lat, a dodatkowo są podbijane przez podwyżki w budżetówce, edukacji, wśród osób zarabiających minimalne wynagrodzenie. Widać jednak, że między zespołami nie ma zgody co do tego, jaka część dodatkowych dochodów zostanie wydana, a jaka przeznaczona na odbudowę oszczędności. Niektóre instytucje, jak Pekao czy Credit Agricole, ewidentnie widzą możliwość, że gospodarstwa domowe z dodatkowych dochodów będą budować poduszkę oszczędnościową. Sprzyjać temu może fakt, że realne stopy procentowe będą wysokie na tle ostatnich lat.

Duża niepewność dotyczy natomiast inwestycji i to chyba tutaj jest największa przestrzeń do pozytywnych zaskoczeń. Mediana prognoz dla realnej dynamiki inwestycji to 2,7 proc., ale rozstrzał jest potężny: od -1,5 proc. do 6,2 proc. Obawy prognostów budzi na pewno fakt, że w 2024 r. wygasa finansowanie europejskie z perspektywy budżetowej 2014-20 (zasada n+3 pozwalała na wydawanie pieniędzy do 2023 r.). To może negatywnie wpłynąć na inwestycje i raz już mieliśmy do czynienia z takim zjawiskiem: w 2016 r. Jednak nie można kreślić analogii między rokiem 2024 a 2016. Osiem lat temu, gdy nastąpiła przerwa między perspektywami finansowymi UE, finansowanie inwestycji kapitałowych firm z tego źródła obniżyło się o 80 proc. Tymczasem najnowsze szacunki, prezentowane m.in. w Raporcie o inflacji NBP, wskazują, że cykl finansowania europejskiego będzie teraz znacznie bardziej płaski, a spadek wydatków firm finansowanych z tego źródła w przyszłym roku nie powinien przekroczyć 5-10 proc. Jeżeli zaś większym strumieniem zaczną płynąć pieniądze z Krajowego Planu Odbudowy, to spadku finansowania możemy w ogóle nie doświadczyć. Dlatego prognoza wzrostu inwestycji o 2,7 proc. wydaje się ostrożna.

Na dalszy plan odchodzi największy bohater ostatnich lat, czyli inflacja. Mediana prognoz inflacji w 2024 r. wynosi 5,4 proc., ale rozstrzał jest dość spory: od 3,5 do 6 proc. Ciekawe, że rozstrzał jest znacznie większy niż w poprzednim roku, kiedy prognozy wahały się między 13 a 14,5 proc. Ostatecznie okazało się, że inflacja w 2023 r. wyniosła niecałe 11,5 proc. I to powinno nam unaocznić, jak trudna do prognozowania jest dynamika cen. W tym roku chyba nic nas nie zaskoczy pod tym względem, bo jesteśmy przygotowani na wszystkie scenariusze. Mnie najbliższy jest ten zakładający dość szybkie wygasanie inflacji, ponieważ miniony rok pokazał, że wysoki wzrost cen wynikał w znacznie większym stopniu z zaburzeń podażowych (które mijają) niż popytowych (a popyt będzie mocny).