Zwykle w czasach dużej awersji do ryzyka inwestorzy uciekają do dolara. Tym razem jest inaczej – uciekają do euro i europejskich obligacji. To oczywiście będzie stanowiło pewien problem dla eksporterów, ale znacznie ważniejsze są szanse związane z takim ruchem kapitału.

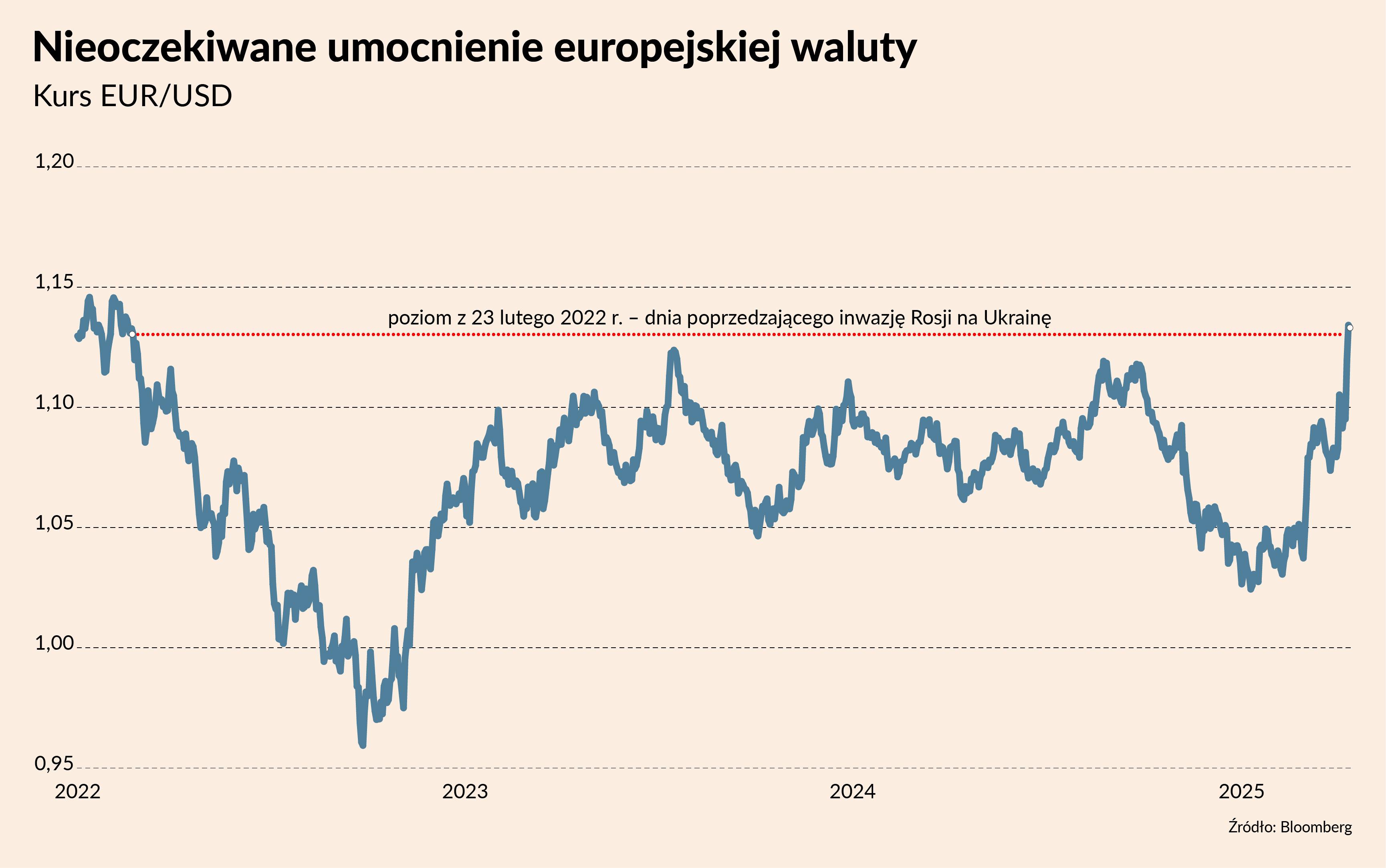

Euro dawno nie miało okresu tak szybkiego umocnienia. W ciągu dwóch miesięcy od zapowiedzi pierwszych ceł przez Donalda Trumpa euro umocniło się o 10 proc. wobec dolara. W ostatnich dwóch dekadach tak duży ruch zdarzył się wcześniej tylko dwa razy: pod koniec 2010 r., kiedy świat wychodził z potężnego kryzysu finansowego, oraz pod koniec 2022 r., kiedy Europa wychodziła z najgroźniejszej fazy kryzysu energetycznego. Wyjątkowy jest też fakt, że w takich warunkach wyprzedawane są obligacje skarbowe rządu USA, a kupowane papiery rządów europejskich.

W minionych dniach kurs euro osiągnął 1,133 dolara, czyli jest najwyższy w stosunku do amerykańskiej waluty od dnia 17. lutego 2022 r. – od tygodnia poprzedzającego inwazję Rosji na Ukrainę. Jest to o tyle interesujące, że w ciągu ostatnich dwóch miesięcy europejska scena publiczna została zdominowana przez strach wynikający z możliwego porzucenia Starego Kontynentu przez wojska amerykańskie. Czyli w momencie, w którym Europa okazuje swoje największe słabości polityczne, europejska waluta pokazuje siłę.

Patrząc z krótkookresowej perspektywy, silna waluta może Europie przeszkadzać w konflikcie handlowym. Podnosi ceny jej towarów na rynkach światowych akurat w momencie, kiedy wszystkie bloki gospodarcze będą walczyć o to, kto umie lepiej poradzić sobie z cłami i innymi barierami handlowymi. Chiny na przykład dewaluują walutę w reakcji na podniesienie ceł przez USA. Siła europejskiej waluty może wręcz być objawem słabości w takim starciu, niezdolności do koordynacji polityk gospodarczych między rządami a bankiem centralnym. Europejski Bank Centralny jest bardziej niezależny w swoich decyzjach od uwarunkowań politycznych niż Fed, a tym bardziej niż Ludowy Bank Chin, i będzie miał mniejszą skłonność do wspierania wzrostu gospodarczego w warunkach zaostrzonych sporów handlowych.

Lepiej jednak spojrzeć na umocnienie euro jako przejaw szans otwierających się przed Europą. Jej gospodarka i tak musi uniezależnić się od popytu zagranicznego i większym stopniu oprzeć na wzroście popytu wewnętrznego. Czyli musi lepiej wykorzystywać duży i chłonny rynek wewnętrzny. Dewaluacja waluty jako sposób na podbicie koniunktury nie przystoi gospodarce z tak wielkim rynkiem.

Europa od dekad z zazdrością patrzyła na rolę dolara jako bezpiecznej przystani dla światowego kapitału. To francuski prezydent Valery Giscard d’Estaing ukuł pojęcie „kosmicznego przywileju dolara” (dosł. eksorbitalnego przywileju – ang. exorbintant privilage), które oznacza niskie koszty finansowania, jakim cieszą się Amerykanie dzięki globalnej roli ich pieniądza.

Dziś europejscy decydenci zastanawiają się, jak sfinansować zbrojenia, transformację energetyczną, większy wysiłek inwestycji w innowacje. I oto otwiera się nowa szansa: kapitał będzie więcej takich okazji szukał poza Stanami Zjednoczonymi.

Największe wyzwanie polega teraz na tym, że struktury polityczne UE są nieprzystosowane do szybkich reakcji i wykorzystywania takich szans.