Firmom przybywa obowiązków związanych z raportowaniem fiskusowi danych w postaci Jednolitego Pliku Kontrolnego (JPK). Data minionej niedzieli, 1 lipca, nie była ostatnim terminem nakładania na podatników kolejnych zadań związanych z przesyłaniem skarbówce informacji w postaci elektronicznej, ułatwiającej analizę prawidłowości rozliczania zobowiązań podatkowych. Następna tura wdrażania do tego e-systemu określonych czynności czeka przedsiębiorców po wakacjach.

Bądź gotowy

1 października 2018 r. rozpocznie się dalszy etap digitalizacji składania rocznych dokumentów finansowych, co powinno doprowadzić do generalnego obowiązku przygotowywania sprawozdań finansowych w formacie JPK — przypominają eksperci PwC.

W tym terminie ma też zacząć obowiązywać nowelizacja ustawy o podatku od towarów i usług (VAT), wprowadzająca rozwiązania pozwalające na stosowanie do ewidencji sprzedaży i kwot podatku kas fiskalnych przesyłających dane do centralnego systemu teleinformatycznego, czyli Centralnego Repozytorium Kas (CRK).

Kasy online umożliwią zautomatyzowany i bezpośredni przesył informacji o każdej zaewidencjonowanej transakcji. To zapowiada stworzenie kolejnej struktury w systemie e-kontroli, czyli JPK_Paragonu. Przesyłanie danych z kas online do CRK może obowiązywać od przyszłego roku. Na razie nad projektem nowelizacji pracuje sejmowa komisja finansów publicznych.

— Z wypowiedzi przedstawicieli Ministerstwa Finansów wynika też, że od 2019 r. jest planowana likwidacja standardowych deklaracji VAT i zastąpienie ich JPK_VAT. Może to oznaczać konieczność wprowadzenia przez podatników zmian w budowie tego pliku, a także odpowiedzialność za jego zawartość, podobną jak obecnie za deklarację — mówi Marcin Sidelnik, partner w PwC, lider zespołu ds. technologii podatkowych.

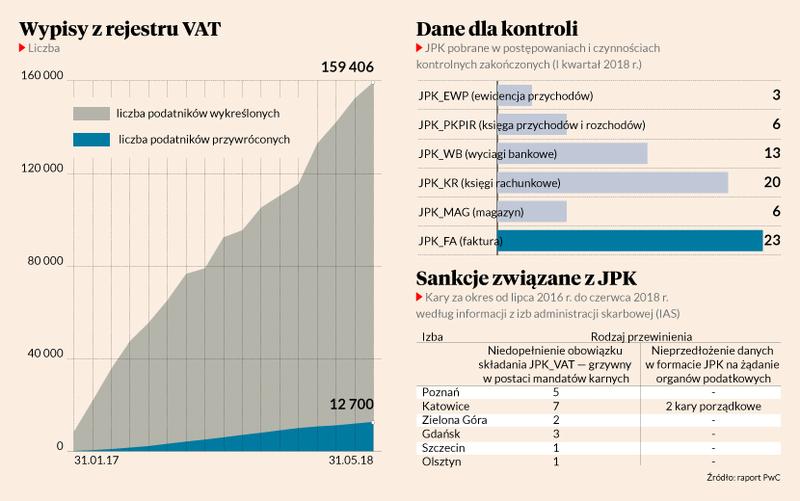

Na razie — od lipca — wszystkie firmy, już nie tylko duże czy średnie, ale też mikro, muszą być gotowe na przekazywanie fiskusowi na jego żądanie danych w postaci JPK dotyczących faktur sprzedaży, stanów magazynowych, informacji z wyciągów bankowych oraz ksiąg rachunkowych, podatkowych czy ewidencji przychodów. Organ podatkowy wskaże, które z tych struktur podatnik ma przesłać i do kiedy. Tylko JPK_VAT jest przesyłany obowiązkowo, w terminie rozliczania tego podatku.

Przetestuj dane

Wszystkie te zmiany stwarzają organom podatkowym coraz większe pole do szerokiej i zdalnej weryfikacji rozliczeń VAT oraz szybszej identyfikacji nieprawidłowości. Zdaniem przedstawicieli PwC, o skuteczności e-kontroli świadczy rosnąca liczba firm wykreślanych z rejestru podatników VAT po uprzednim sprawdzeniu ich raportów JPK_VAT.

— Podatnicy mogą wykorzystać informacje z JPK do analizy swoich bieżących relacji handlowych i przeprowadzić automatyczne testy oraz wizualizację danych, aby zbadać ryzyko dopuszczenia nadużyć podatkowych przez kontrahenta. Pozwala to także na analizy biznesowe, gdyż pliki JPK obrazują wszystkie transakcje sprzedaży i zakupu podatnika — podkreśla Marcin Sidelnik.

Bogdan Zatorski, ekspert biznesowy Sage, podkreśla, że w e-kontrolach fiskusa ważny jest nie tylko jeden rodzaj pliku JPK, ale powiązanie między poszczególnymi strukturami.

— Dobrze jest przeprowadzać własne analizy informacji, które potencjalnie byłyby wpisane do odpowiedniej, logicznej struktury JPK. Służby skarbowe są nastawione na wychwytywanie nieprawidłowości. Przy porównywaniu dokumentów warto skupić się na wykrywaniu danych wątpliwych, nieczytelnych, o niezgodnych wartościach — tak aby je wyeliminować. Takie testy powinny być dopasowane do rodzaju działalności, wielkości firmy i prowadzonych ksiąg — mówi Bogdan Zatorski.