PB: Zagląda pan czasem na fora inwestorskie? Delikatnie mówiąc, nie jest tam pan popularny...

Wiesław Żyznowski: Kiedy akcje idą w górę i można na nich łatwo zarobić, to prezesa i głównego akcjonariusza się lubi, a jak jest odwrotnie, to się go nie lubi. Prosty sentyment. Nic się na to nie poradzi. Jeśli jednak jest coś uciążliwego w byciu na giełdzie, to nie drobni inwestorzy, którzy kupili akcje na górce i teraz nie są zadowoleni ze swojej decyzji. Ponoszenie strat, podobnie jak osiąganie zysków, jest nieodłączną częścią aktywności na giełdzie i chyba każdy inwestor jest tego świadomy.

To co jest uciążliwe?

Z mojego punktu widzenia ogrom wymogów formalnych — ich wypełnienie angażuje relatywnie dużo zasobów, które powinny być wykorzystane do rozwoju biznesu. Chciałbym zachęcić media do zainteresowania się tematyką przesadnych — w wielu przypadkach — wymagań wobec spółek oraz tym, że potencjalnie olbrzymie kary finansowe mogą być często kompletnie nieadekwatne do potencjalnych naruszeń. Te topory kar wiszące nad każdym biznesem giełdowym naprawdę zniechęcają do obecności na GPW.

W takim razie, po co panu i Mercatorowi giełda? Przy obecnej wycenie mógłby pan ogłosić wezwanie i spółkę z parkietu zdjąć.

Patrząc na notowania i sytuację rynkową, rzeczywiście znalazłyby się przesłanki do zdjęcia spółki z GPW. Nie potrzebujemy kapitału z giełdy, mamy nadwyżkę gotówki, którą moglibyśmy bardziej agresywnie inwestować, gdybyśmy byli spółką prywatną.

Ale planów delistingu nie ma?

Mercator dużo giełdzie zawdzięcza. Pieniądze uzyskane przy okazji debiutu dekadę temu pozwoliły nam się rozwinąć i zbudować bazę produkcyjną w Tajlandii. Oczywiście pojawiały się myśli o zdjęciu spółki z giełdy, sugerowali to różni doradcy, ale absolutnie nie mam takich planów. Ja mam krakowskie, konserwatywne podejście, nie lubię zbyt wielu zmian i jak coś robię, to długoterminowo. Skoro lata temu podjąłem decyzję o obecności na giełdzie, to tego się trzymam. Na pewno bycie spółką giełdową przynosi też — oprócz niedogodności — korzyści: wspiera transparentność i pozycję w relacjach biznesowych, zwiększa też prestiż.

To co się będzie działo z Mercatorem jako giełdową spółką? Pandemiczne zyski już nie wrócą, a jakiekolwiek?

Jesteśmy teraz jako branża w historycznym dołku ze względu na skalę, w jakiej w czasie pandemii wzrosły moce produkcyjne. W związku z tym produkcja rękawic — tych podstawowych, mainstreamowych — jest nierentowna i niestety trudno powiedzieć, jak długo to potrwa. Najwięcej mocy dobudowali Chińczycy, którzy są nietransparentni i nie wiadomo dokładnie, jaki jest ich pełny potencjał produkcyjny, a ponadto otrzymują subwencje rządowe do eksportu. W tej sytuacji trudno szacować, kiedy krzywa popytu przetnie się z krzywą podaży i możliwe będzie generowanie zysków na działalności produkcyjnej. W dystrybucji rękawic, która jest drugim filarem naszego biznesu, widać już jednak ożywienie i odbudowę marż. Ten proces powinien być kontynuowany w drugim półroczu. Mam nadzieję, że za kilka miesięcy nasza działalność dystrybucyjna w Europie będzie co najmniej na poziomie zero plus, jeśli chodzi o rentowność.

Mercator w czasie rękawiczkowej hossy sam rozpoczął budowę kolejnej fabryki w Tajlandii, która już ruszyła i kosztowała ponad 200 mln zł. Z dzisiejszej perspektywy to była słuszna decyzja?

Lubię zajmować się historiami alternatywnymi, ale prywatnie, nie w biznesie — skoro decyzja zapadła, to nie ma co zastanawiać się, co by było gdyby. Trudno tę decyzję traktować jako błąd, bo od początku nie nastawialiśmy się w trzeciej fabryce w Tajlandii na produkcję rękawic mainstreamowych, z którymi jest teraz największy kłopot. Podkreślam, że nowa fabryka nie zajmuje się produkcją najprostszych rękawiczek, tylko wytwarza rękawice premium, profesjonalne, specjalistyczne, które rządzą się innymi prawami.

Co z tego wynika?

W czasie pandemii wszyscy masowo produkowali rękawice mainstreamowe do celów medycznych, my również przestawiliśmy się na taką produkcję. Segment premium został zaniedbany, ale popyt na takie produkty się odbudowuje. Z tym asortymentem będziemy celować głównie w rynek amerykański, gdzie kilka czynników działa na naszą korzyść. Po pierwsze — przed pandemią większość naszej produkcji z Tajlandii trafiała do USA, więc mamy tam dobre relacje handlowe. Po drugie — klienci amerykańscy unikają uzależnienia się od dostawców chińskich, a ci z kolei wolą koncentrować się na masowej produkcji i prostszych technologiach, a nie na krótkich, specjalistycznych seriach. W segmencie premium więc będziemy konkurować z producentami z Chin tylko w ograniczonym stopniu.

W Tajlandii ruszyliście z trzecią fabryką, a jednocześnie zawiesiliście produkcję w pierwszej i ścięliście zatrudnienie. Jest jeszcze pole do redukcji kosztów?

Zatrudnienie zmniejszyliśmy z 1,5 do 1,1 tys. osób, więc to znacząca redukcja. Nowa fabryka jest znacznie bardziej zautomatyzowana, zainwestowaliśmy też w farmę solarną, dzięki czemu zakład przez pięć godzin na dobę może pracować wyłącznie na własnym prądzie. Prowadzimy wiele projektów w celu poprawy efektywności, choć tego w bieżących wynikach specjalnie nie widać, bo mamy do czynienia z gigantycznym uderzeniem w branżę na poziomie globalnym. Inwestorzy z GPW widzą nasze odpisy, straty i spadek kursu, ale dokładnie to samo dzieje się u naszych malezyjskich konkurentów notowanych na tamtych giełdach.

Na koniec 2022 r. Mercator — już po inwestycji w fabrykę i trzech skupach akcji — miał ponad 420 mln zł w gotówce, obligacjach, certyfikatach funduszy i walorach innych spółek. Co z tą górką pieniędzy zrobicie?

Zarządzanie aktywami finansowymi to teraz w praktyce trzeci filar naszego biznesu obok produkcji i dystrybucji. Już wspominałem, że pewnie moglibyśmy inwestować te pieniądze bardziej agresywnie, gdybyśmy nie byli spółką publiczną. Może byłoby to bardziej efektywne, ale na pewno wyższe byłoby też ryzyko. Robimy, co możemy, żeby inflacja w jak najmniejszym stopniu odbiła się na naszych zasobach gotówkowych. Inwestujemy w sposób zdywersyfikowany, w tym częściowo w akcje, czym zajmują się zewnętrzne profesjonalne podmioty.

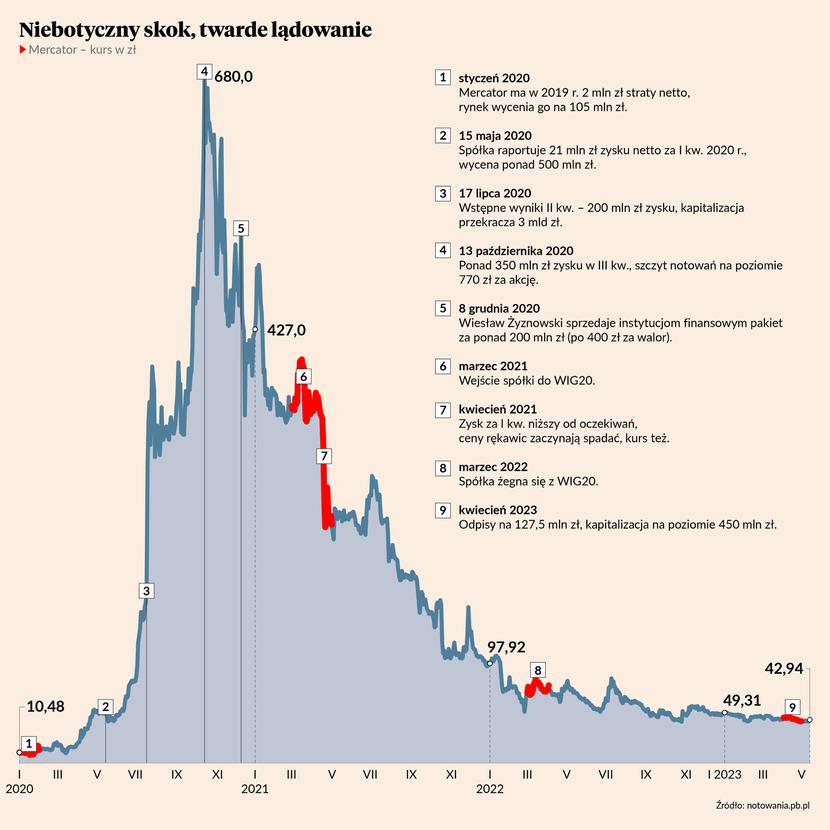

W 2020 r. Mercator zarobił na czysto 930 mln zł, a w 2021 r. 447 mln zł. Operacyjnie spółka zaczęła przynosić straty w drugim kwartale ubiegłego roku, co tłumaczono nadpodażą rękawic na rynku globalnym i presją kosztową, ale jeszcze w połowie roku przedstawiciele zarządu spółki publicznie wyrażali nadzieję, że zamknie ona rok na plusie. Ostatecznie Mercator ubiegły rok zamknął stratą netto na poziomie 190 mln zł, co wynikało m.in. z dużych odpisów wartości aktywów produkcyjnych. Jego kapitalizacja giełdowa jest obecnie niewiele wyższa od wartości gotówki i innych aktywów finansowych. We wtorek podał wstępne wyniki za I kw. 2023 r. — miał 113 mln zł przychodów, o 17,4 proc. mniej niż rok wcześniej. Podstawowa działalność wciąż jest na minusie — na poziomie EBITDA spółka straciła 17,8 mln zł, a na poziomie netto 14,6 mln zł.

Jeszcze w 2020 r., przy okazji zapowiedzi nowej strategii Mercatora, mówił pan publicznie o planach wejścia w nową gałąź działalności. Minęło 2,5 roku i wciąż nic się nie wydarzyło.

Przyznaję, że niepotrzebnie nakreśliłem temat, który wydawał się wtedy niemal pewny, ale nie był jeszcze faktem. Mieliśmy już przygotowane wejście w komplementarną działalność, wszystko było gotowe w 95 proc., ale finalnie ze względu na kwestie personalne wycofaliśmy się. Nadal pracujemy nad różnymi wariantami zainwestowania nadwyżek, potencjalnie widzimy sporo ciekawych możliwości. Osobiście poświęcam się w dużym stopniu analizie potencjalnych fuzji i przejęć — i w naszej branży, i w branżach uzupełniających ofertę Mercatora. Mam jednak nauczkę i już niczego nie będę zapowiadał, a opowiem tylko o faktach już dokonanych.

W branży rękawiczkowej jest coś do kupienia?

Oczywiście, ale jeśli za czymś się rozglądamy, to za firmami dystrybucyjnymi, a nie za fabrykami. Sytuacja wygląda jednak tak, że w pandemii wszyscy w tej branży zarobili duże pieniądze i nawet jeśli właściciele już wypłacili sobie całość zysków, a firmy przynoszą straty, to i tak wciąż wyceniają tę działalność dosyć wysoko. Dystrybutorzy tracą teraz pieniądze, ale zakładają, że w długim terminie będą osiągać marże nie gorsze niż przed pandemią covid. Ja to nawet rozumiem, ale rezultat jest taki, że bardzo trudno porozumieć się w sprawie transakcji.

W co inwestuje pan swoje prywatne nadwyżki kapitałowe?

Od momentu, gdy stałem się przedsiębiorcą, czyli od ponad trzech dekad, inwestuję w nieruchomości, które mają u mnie status nieprzeznaczonych do komercjalizacji, nawet jeśli można na nich budować. Kupuję pola uprawne i lasy, mam tego całkiem sporo. Skupuję ziemię na terenach, gdzie mój ród żyje od przynajmniej 350 lat oraz w ulubionych regionach kraju. Moja myśl jest taka, aby żaden deweloper tej ziemi nigdy nie zabudował. Zakładam, że docelowo te grunty trafią do mojej fundacji rodzinnej. Sam sadzę też lasy — w 1988 r. posadziłem pierwsze drzewo, a do teraz — już nie tylko własnymi rękami — posadziłem ich już ponad 1 mln, w tym roku będzie to 50 tys. Zalesiłem grubo ponad 100 ha ziemi. Kupuję też książki i dzieła sztuki. Trudno jednak traktować te grunty i sztukę jako klasyczne inwestycje, bo nie robię tego dla zysku i nie zamierzam niczego z tej kolekcji sprzedawać. Wspieramy również rodzinnie wiele projektów społecznie ważnych.

To co ma generować zyski?

Gdy w ostatnich latach pojawiły się naprawdę duże nadwyżki finansowe, wszedłem w działalność deweloperską. Realizuję projekty w partnerstwach z profesjonalnymi firmami. Są to wspólne projekty w zakresie osiedli mieszkaniowych czy obiektów turystycznych, jak hotele, apartamenty urlopowe. Inwestuję głównie w mojej rodzinnej Małopolsce i szerzej pojętej Polsce południowej, ale nie wykluczam również innych regionów. Stworzyłem już zespół w celu obsługi tych inwestycji i to teraz drugi, poza Mercatorem, znaczący obszar mojej działalności biznesowej.