27 maja ruszy program „Mieszkanie bez wkładu własnego”. Jest częścią „Polskiego Ładu” i ma obowiązywać do końca 2030 r. Według zwolenników skróci drogę do własnego „m”. Przeciwnicy ganią rządzących za promowanie kredytów wśród osób, których de facto na nie nie stać. W tej sprawie kluczową rolę odegrają jednak nie w ciemię bite banki. Od nich będzie zależeć dostępność kredytów udzielanych na 100 proc. wartości nieruchomości, na które gwarancji w kwocie do 100 tys. zł (musi zmieścić się w widełkach 10-20 proc. ceny nieruchomości) udzieli Bank Gospodarstwa Krajowego. W piątek BGK przesłał wzory umów Związkowi Banków Polskich, który przekaże je instytucjom finansowym.

Dokąd po kredyt bez wkładu

Zapytaliśmy kilka banków, co sądzą o nowym programie i czy planują jego wdrożenie. Nie wszystkie zabrały głos. Wśród tych, z którymi udało się nam porozmawiać, nastawienie jest zróżnicowane. Z rozmów wynika, że szanse, by kredyty gwarantowane przez państwo pojawiły się w ofercie hipotecznej w momencie startu programu, są znikome.

Pozytywnie ocenia go Santander.

― Wspieramy programy, które przyczyniają się do poprawy sytuacji mieszkaniowej Polaków. Udzielaliśmy kredytów zarówno w ramach „Rodziny na Swoim”, jak i „Mieszkania dla Młodych”. Tym razem również zamierzamy przystąpić do programu ― deklaruje Tomasz Borkowski, ekspert ds. kredytów hipotecznych w Santanderze.

Kredyt bez wkładu zaoferują też PKO BP i Pekao, co nie powinno zaskakiwać. Banki, w których udziały ma skarb państwa, są naturalnym partnerem rządu w tego typu inicjatywach. Pierwszy na tym etapie odmawia komentarza, ale zapewnia, że pracuje nad ofertą. Drugi informuje, że kredyt gwarantowany będzie bazować na standardowej ofercie hipotecznej.

Decyzji wciąż nie podjął Credit Agricole, ale skłania się ku „tak”.

― Program oceniam pozytywnie, szczególnie z perspektywy rosnących cen nieruchomości, ale także rosnących kosztów prac budowlanych czy wykończeniowych. Przekładają się one wprost na wyższy wkład własny do kredytu mieszkaniowego. Na tym etapie trudno oszacować zainteresowanie tym produktem. Jeszcze nie znamy treści ramowej umowy o współpracy z BGK ― mówi Mariola Willmann, menedżerka zespołu kredytów hipotecznych Credit Agricole.

BNP Paribas analizuje możliwości i bada zainteresowanie klientów. Wątpliwości ma mBank.

― Mamy ciągle za mało danych, żeby podjąć decyzję o uczestnictwie w programie ― mówi Daniel Iwin, menedżer wydziału oferty kredytów hipotecznych w mBanku.

Przypomina, że w przypadku „MdM” większość kosztownych obowiązków przerzucono na banki. Z tego powodu mBank nie wdrożył programu. Podobnie może być tym razem.

Za wcześnie jest na szacowanie popularności kredytu bez wkładu. Skala finansowania będzie zależała przede wszystkim od dostępności mieszkań spełniających ustawowe wymogi ― obowiązuje m.in. maksymalna cena metra kwadratowego w poszczególnych miastach, uzależniona od wskaźnika kosztów budowy. Zdaniem eksperta z mBanku istnieje ryzyko, że aktualizowany raz na pół roku wskaźnik może nie nadążyć za wzrostem cen nieruchomości, co spowoduje problemy z dostępnością lokali kwalifikujących się do programu. Nie ma też pewności, czy deweloperzy będą w stanie w ogóle zaoferować nieruchomości spełniające ustawowe kryteria.

Więcej optymizmu ma przedstawiciel Santandera. Na podstawie dotychczasowych doświadczeń bank zakłada, że liczba udzielonych kredytów powinna rosnąć stopniowo z upływem czasu obowiązywania programu. Z kuluarowych rozmów można natomiast wywnioskować, że sektor bankowy liczy na kreatywność deweloperów.

Grupa docelowa

“MBWW“ bardzo różni się od poprzednich państwowych programów: „MdM” czy „RnS”. Nie wspiera najbardziej potrzebujących, lecz osoby stabilne finansowo.

― Z pewnością kierowany jest do szerszej grupy odbiorców. Jest też bardziej liberalny pod względem wymogów: brak ograniczenia wiekowego i wielkości nieruchomości. Z drugiej strony będzie bardziej wymagający wobec kredytobiorcy, jeśli chodzi o zdolność kredytową. Według mnie, grupą docelową będą osoby ze stabilną stopą życiową. Oszczędności zamiast na wkład własny będą mogły przeznaczyć np. na wykończenie mieszkania ― mówi Mariola Willmann z Credit Agricole.

Zwraca uwagę na dodatkowy atut programu, jakim jest tzw. spłata rodzinna ― gdy pojawi się kolejne dziecko, kredytobiorca będzie mógł wnioskować do państwa o nadpłatę kredytu z publicznych pieniędzy (20 tys. zł przy drugim dziecku i po 60 tys. zł w przypadku każdego kolejnego).

Brak taryfy ulgowej

― Kredyt gwarantowany będzie działał na takich zasadach jak inne oferowane hipoteki. Niewykluczone, że będzie nieco droższy z powodu większego ryzyka banku, ale nie znamy jeszcze szczegółów współpracy z BGK. Zasady udzielania finansowania, sposób oceny zdolności czy okres kredytowania się nie zmienią ― zapewnia Mariola Willmann.

― taka wynosi średnia kwota kredytu mieszkaniowego udzielanego przez banki w styczniu 2022 r. To o 14,4 proc. więcej niż rok wcześniej.

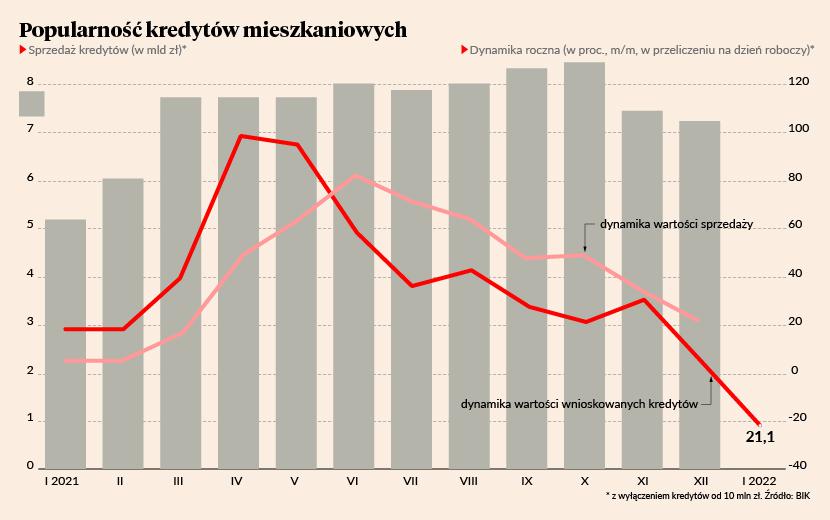

Obecnie dostępne w bankach hipoteki wymagają wkładu własnego w wysokości od 10 do 20 proc. wartości mieszkania. Ubiegły rok był rekordowy ― łączna kwota finansowania hipotecznego przekroczyła 88 mld zł. Z najnowszych danych Biura Informacji Kredytowej (BIK) wynika, że styczeń 2022 r. był zróżnicowany ― słaby pod względem liczby udzielonych hipotek (banki udzieliły o 2,4 proc. mniej ktedytów niż rok wcześniej i aż o 13,2 proc. mniej niż przed dwoma laty), ale lepszy pod względem wartości (odpowiednio: o 11,6 proc. i 6,4 proc.). Według BIK to efekt wzrostu cen mieszkań. O tym, czego można się spodziewać na rynku hipotek w kolejnych miesiącach, mówi ekspert (patrz: ramka).

W mojej opinii kolejne miesiące będą bardzo ciekawe na rynku kredytów mieszkaniowych, bo na wartość akcji kredytowej będzie oddziaływać kilka przeciwstawnych zjawisk. Z jednej strony wysoce prawdopodobna jest stabilizacja trendu wzrostowego cen nieruchomości. Nominalnie wyższe ceny będą wymuszały zaciąganie kredytów na wyższe kwoty. To jednak może być utrudnione z uwagi na dwa czynniki negatywnie wpływające na zdolność kredytową. Pierwszym są wyższe stopy procentowe, na poziomie z czerwca 2013 r. Drugim - ograniczenie, zgodnie z rekomendacją KNF, okresu kredytowania do 25 lat na potrzeby szacowania zdolności kredytowej [okres spłaty pozostaje bez zmian ― red.]. W konsekwencji może to oznaczać brak zdolności kredytowej części wnioskujących. Jeżeli dodamy do tego jeszcze wzrost wartości wkładu własnego, niewątpliwie przełoży się to na ograniczenie dostępności kredytu dla części kredytobiorców. W styczniu liczba udzielonych kredytów była najniższa od września 2020 r. W analizie musimy uwzględnić również aspekt dochodów gospodarstw domowych. Jeżeli wzrost dochodów rozporządzalnych będzie na poziomie wzrostu kosztów kredytu i utrzymania, zdolność kredytowa znacząco nie spadnie.

Zaciąganie hipoteki trwa długo, zwykle okołu dwóch miesięcy, więc styczniowy urobek to efekt wniosków, które wpłynęły do banków w listopadzie i grudniu ubiegłego roku. Z początkiem 2022 r. popyt na kredyty mieszkaniowe mocno wyhamował - wynika z innego raportu BIK. Łączna kwota we wnioskach o hipotekę złożonych w bankach w styczniu była aż o 21,1 proc. niższa niż rok wcześniej. Luty zapowiada się jeszcze słabiej. Popularność kredytów mieszkaniowych zależy od kilku czynników, m.in. cen nieruchomości, inflacji i polityki monetarnej. Wzrost stóp procentowych i kosztów życia wpływa na ocenę zdolności kredytowej.