W 2018 r. fundusz z notowanej na GPW grupy MCI Capital kupił 51 proc. udziałów w spółce IAI, oferującej platformę IdoSell do tworzenia i prowadzenia e-sklepów. Zapłacił 140 mln zł - prawie o 40 proc. drożej, niż wyceniano ją na NewConnect. Następnie ściągnął spółkę z giełdy, a w lipcu 2021 r. zadebiutował na niej – od razu na głównym parkiecie – konkurent IAI, Shoper.

IAI droższe od Shopera?

Akcje Shopera były sprzedawane w ofercie publicznej po 47 zł, co ustaliło jego wycenę na 1,3 mld zł. W ciągu kilku dni wartość akcji na giełdzie wzrosła do 60 zł za sztukę, a obecnie kosztują ponad 74 zł, dzięki czemu kapitalizacja przekracza 2,1 mld zł.

„Bazując na rynkowej wycenie Shopera 6 października 2021 roku, mnożnik EV/EBITDA dla tej spółki na 2020 rok wynosi ok. 95x. Przyjęcie [go - red.] do wyceny IAI, według naszych szacunków, implikowałby wycenę całej spółki IAI na poziomie 2,4 mld zł, a 51-procentowy udział przypadający na MCI na poziomie 1,24 mld zł (vs 478 mln zł ujęte w księgach na koniec II kw. 2021). Oczywiście Shoper w odróżnieniu od IAI jest spółką publiczną, dlatego konieczna jest korekta wyceny ze względu na brak płynności” – piszą analitycy Noble Securities.

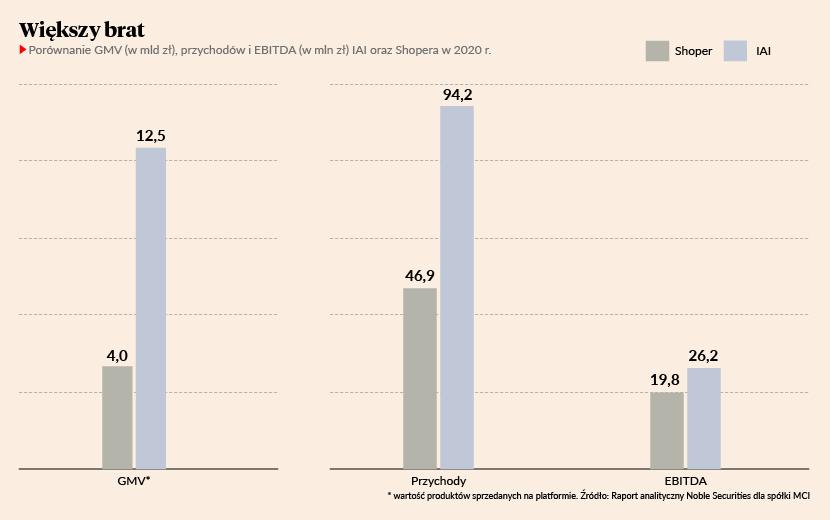

Podkreślają jednak, że IAI jest trzykrotnie większe od Shopera pod względem GMV i ma dwukrotnie większe przychody (patrz infografika), a po przejęciu w lipcu 51 proc. udziałów w Shoprenterze – liderze węgierskiego rynku – stało się graczem regionalnym z ambicjami konsolidowania rynku.

„W tym kontekście, biorąc pod uwagę wycenę rynkową Shopera, wydaje się, że wycena IAI w księgach MCI jest konserwatywna. […] Uproszczone zastosowanie bieżącego mnożnika EV/EBITDA Shopera do wyceny IAI w naszej opinii sugeruje, że sama wartość pakietu IAI przekracza kapitalizację całego MCI” – informuje Noble Securities.

IAI konsekwentnie zdobywa nowych partnerów. W tym miesiącu nawiązało współpracę z czeską Packetą - logistyczną platformą dla e-commerce, która ruszyła z ekspansją w Polsce - i chce stać się pierwszą opcją dla e-sklepów myślących o zagranicznej sprzedaży.

Kierunek: status jednorożca

Paweł Fornalski, prezes i współzałożyciel IAI, przypomina, że mnożnik jaki MCI zaakceptował, inwestując w spółkę w 2018 r. (19x EBITDA) budził wątpliwości - rynek zastanawiał się, czy nie jest za wysoki.

– Fundusz jednak trafnie przewidział, że wyceny na rynku e-commerce znacząco wzrosną, co udowodniła zeszłoroczna oferta publiczna Allegro oraz tegoroczna wycena Baselinkera – zajmującego się automatyzacją sprzedaży na Allegro – przekraczająca 30x EBITDA. Takie są dziś standardy wycen – mówi Paweł Fornalski.

Podkreśla, że od czasu inwestycji funduszu spółka utrzymuje ok. 50-procentowe tempo wzrostu.

– Z tych powodów potencjalna wartość wyjścia MCI z inwestycji znacząco się zwiększyła - już po trzech latach fundusz byłby w stanie uzyskać ponadtrzykrotny zwrot z kapitału, podczas gdy pierwotnie chciał to osiągnąć w 5 lat. MCI wstępnie planuje być w IAI jeszcze przez 3-4 lata, ambicją obu stron jest by do tego czasu nasza wycena przekroczyła 1 mld EUR, dzięki czemu uzyskalibyśmy status jednorożca – mówi szef IAI.

Jego zdaniem w optymistycznym wariancie – przy utrzymaniu dynamiki wzrostu i zrealizowaniu wszystkich planów dotyczących m.in. zagranicznej ekspansji – w grę może wchodzić nawet wyższa wycena, sięgająca 2 mld EUR.

Tyle e-sklepów obsługuje IAI…

…a tylu transakcji rocznie dokonują w nich konsumenci.